2社目の消費者金融カードローンは、フリーターでも個人事業主でも借り入れできます。

総量規制と信用情報が大きく関係しますが、問題がなければ審査通過する可能性は十分にあるでしょう。

ただし、審査通過するには注意点がいくつかあり、信用情報が傷ついていないことが最も重要なポイントです。

本記事で分かることは以下のとおりです。

- 消費者金融2社目の選び方

- 消費者金融2社目で借りる前の注意点

- 消費者金融2社目で借りた後にするべきこと

- 消費者金融2社目に審査落ちした場合の解決策

2社目でおすすめの消費者金融カードローンはSMBCモビット、またはアイフルです。

以下詳細の公式サイトの借入診断で、まずは借入可能かどうか確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₁

なし

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

※₂お申込時間や審査状況によりご希望にそえない場合があります。

消費者金融2社目※の借入先の選び方

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

消費者金融1社目で融資を受けている方でも、2社目に申し込むことは可能です。

その理由は、各社が定める利用条件に「他社での契約がある方は利用できません」という記載がないからです。

ただし、2社目を選ぶ際は以下のようにすると安心です。

- 1社目がSMBCモビット⇒2社目はアイフル

- 1社目がアイフル⇒2社目はSMBCモビット

- 1社目がアコム⇒2社目はSMBCモビット など

つまり、1社目とは関連性が薄いカードローンを選ぶことが、審査通過の可能性を高めるわけです。

総量規制に余裕があるのであれば銀行カードローンでも構いませんが、低金利な分審査が厳しいです。

安心して2社目から借りたいのであれば、銀行からではなく消費者金融を選ぶのが無難でしょう。

ただし、プロミスとSMBCモビットは同じSMBCグループなので、以下のような形だと2社目で借りられない可能性が高まります。

※逆も同じく注意

この場合、2社目を同じグループ企業ではないアイフルにすると安心です。

アイフルは無利息期間と独自審査が魅力

アイフルが2社目としておすすめのポイントはこちら。

- 最短14分※で融資が受けられる

※お申込み時間や審査状況によりご希望にそえない場合があります。 - 最大30日間の無利息期間※が適用

※初めての方なら契約日の翌日から最大30日間 - カードレスでも取引可

アイフルの特徴

アイフルはスピード融資ができるため、急な出費でも対応できます。

審査の際、原則として勤務先への電話確認がないため怪しまれる心配もありません。

初回契約の翌日から最大30日間の無利息期間が適用されるため、無利息期間内に返済すれば利息は発生せず、2社目にもピッタリの魅力が詰まっています。

さらに、スマホアプリを利用すればカードレスで取引でき、コンビニATMで借入と返済が可能です。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短14分※

電話での在籍確認

原則なし

プロミスは融資スピードが業界屈指

プロミスが2社目※としておすすめなポイントはこちらです。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

- お急ぎの方でも最短3分※で借入可

※お申込時間や審査によりご希望に添えない場合がございます。 - カードレスでもお金を借りられる

- 無利息期間は初回借入の翌日から30日間※

※メールアドレス登録とWeb明細利用の登録が必要です

プロミスの特徴

プロミスは、1社目としても2社目※としても人気の高いカードローンです。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

Web申し込みならスピード融資に対応しているため、即日で借りられる可能性があります。

初回借入の翌日から適用される30日間の無利息期間が魅力的で、無利息期間中に返済できれば利息はかかりません。

また、スマホアプリでカードレス契約もでき、コンビニATMでもお金を借りられるのも人気の理由でしょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

SMBCモビットはWeb完結が魅力

SMBCモビットの2社目としておすすめのポイントはこちらです。

- Web完結で最短15分※で借入可

※お申込の曜日、時間帯によっては翌日以降となる場合があります。 - 原則として勤務先への電話確認なし

SMBCモビットの特徴

SMBCモビットのカードローンは、公務員、正社員、フリーター、自営業者にも最適で人気が高いです。

Web申し込みを利用すれば、スピーディーに融資を受けられ、勤務先への電話確認に抵抗がある方は、書類提出による代替確認が可能です。

他の大手カードローンとは違って無利息期間はありませんが、柔軟で迅速な対応が大きな魅力です。

プライバシーを重視する方にとっては最適なカードローンといえるでしょう。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

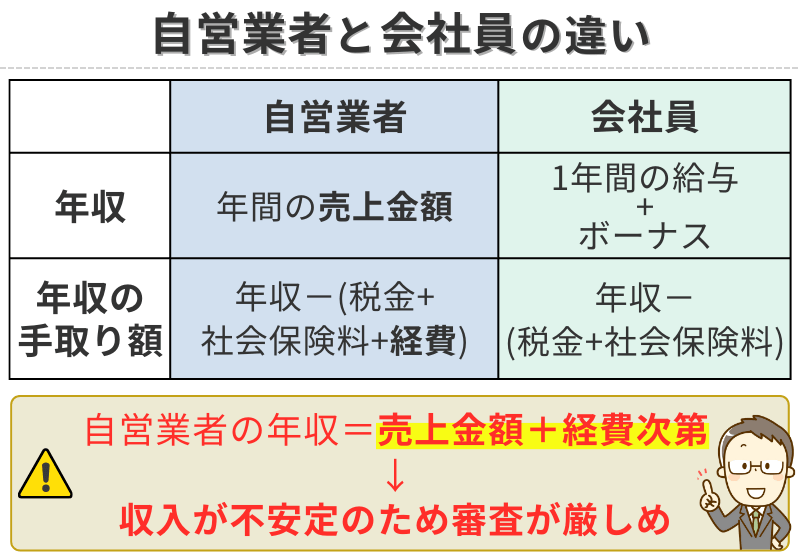

フリーランスや自営業者に適した消費者金融

消費者金融はフリーランスや自営業者の申し込みでも受付可能で、その方々に特におすすめなのはSMBCモビットです。

ただし、消費者金融は収入の高さよりも安定性を求めます。

毎月の給料に差が出づらい雇用されている人よりも、収入の安定性が不安定になりがちな自営業者に対する審査は少し厳しめです。

逆を言えば、収入の安定性が証明できれば審査の不安も拭えるので、確定申告書、青色申告決算書または収支内訳書などを事前に準備しておくとスムーズです。

消費者金融2社目から借りる前の注意点

消費者金融2社目から借りる前に、以下3つのポイントを確認するようにしてください。

上記それぞれ解説します。

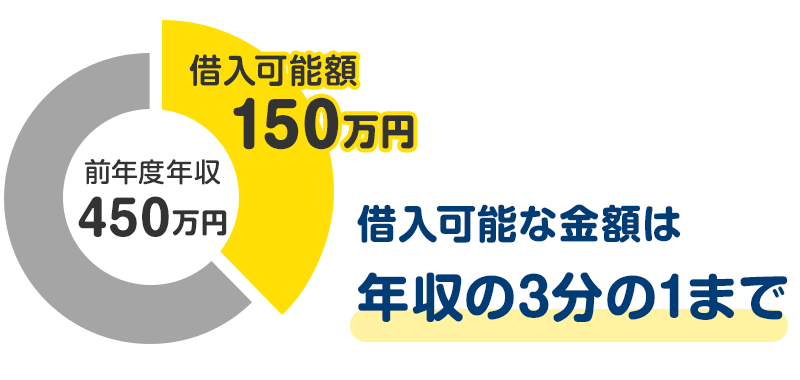

1.年収の3分の1を超えていないか、総量規制に当てはまらないか確認する

消費者金融2社目から借りる前に、借入額が総量規制の範囲内なのかを確認しておきましょう。

総量規制とは、賃金業法によって国から定められた、借入金の総額に制限を設けている制度の名称です。

簡単に言えば、多重債務になることを防ぐために、年収の3分の1を超える貸付けを原則禁止するための規制です。

例はこちらです。

総量規制の範囲内かどうかの判断は、審査の時に行われます。

イメージはこちら。

STEP1

申し込み

STEP2

消費者金融が信用情報機関に照会

STEP3

信用情報や総量規制に問題なし

STEP4

融資OK

自分の借入総額を知りたい方は、信用情報機関に開示請求したり、現在払っている各種ローンを計算したりすることで把握できます。

2.1社目やその他借入で滞納してないか確認する

数日の滞納なら問題ありませんが、30日以上の滞納は信用情報が傷ついている可能性があるため危険です。

約束の支払日から30日以上遅れると、信用情報に「遅延」が記録。

60日以上を超えると事故情報として登録され、各種ローン審査に通らなくなります。

いわゆる、ブラックリスト、信用ブラックと言われるものです。

ブラックリストになってしまうと消費者金融の2社目はもちろん、スマホ本体代の分割、カーローン、住宅ローンなど、5年から7年間は組めません。

今後ローンを組む可能性がある方にとってリスクが大きいため、返済期日を遵守する必要があるのです。

もし今現在、数日間の滞納があるのであれば、借入先に「いつなら払える」という連絡を入れるようにしてください。

気まずいからといって督促の電話を放置するのは業者が最も嫌う行為であり、自身のクレヒスを気づ付けるリスクを高める行為です。

3.申し込みブラックに該当しないか確認する

2社目のカードローンに申し込む前に、直近6ヶ月以内にクレジットカードやローンを申し込んだ覚えのある方は注意してください。

申し込む前に、申し込みブラックに該当していないか確認してください。

申し込みブラックとは、短期間で複数の申し込みすることで、新たに申し込んだカードローン審査に影響が出てしまうことです。

申し込みブラックの履歴は信用情報機関に6ヶ月間登録され、情報照会を通じて金融機関に共有されます。

ここまで紹介した「消費者金融2社目から借りる前の注意点」に問題がなさそうであれば、以下の消費者金融の中から初めて利用する業者を選びましょう。

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短14分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

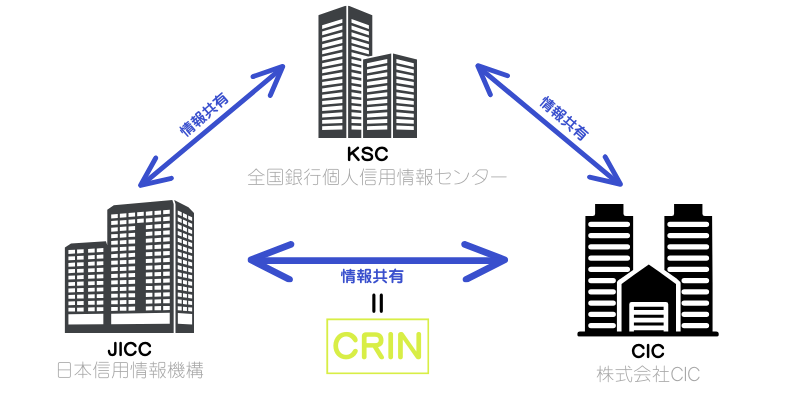

2社目借入で注意すべき信用情報の共有システム

日本には3つの信用情報機関があり、CIC、JICC、KSCが存在しています。

これは個人の信用情報を管理しており、日常で組むであろう以下ローンに関する情報を管理している情報機関です。

- 住宅ローン

- 自動車ローン

- 教育ローン

- 消費者金融カードローン

- クレジットカード など

これらの信用情報は、情報共有システムであるCRIN、FINE、IDEAを通じて共有しています。

以下のようなイメージです。

この情報共有によって、料金滞納や事故情報などを参考にし、審査の合否を決定しています。

2社目を申し込みたい方は、信用情報が傷ついていないことが最も重要なポイントといえるでしょう。

消費者金融2社目から借りた後にするべきこと

ここまで2社目から借りる前の注意事項をお伝えしましたが、多重債務にならないためにも借りた後の管理も重要です。

消費者金融2社目からの借入後にするべき行動は以下2点です。

複数社から借入すると返済や管理の手間が増えるため、具体的な管理方法と計画を紹介します。

複数借入の管理をしっかり行う

2社以上でカードローンを利用する場合は管理をしっかり行いましょう。

複数社を利用していると返済期日や返済金額、借入総額などを把握する手間が生じるからです。

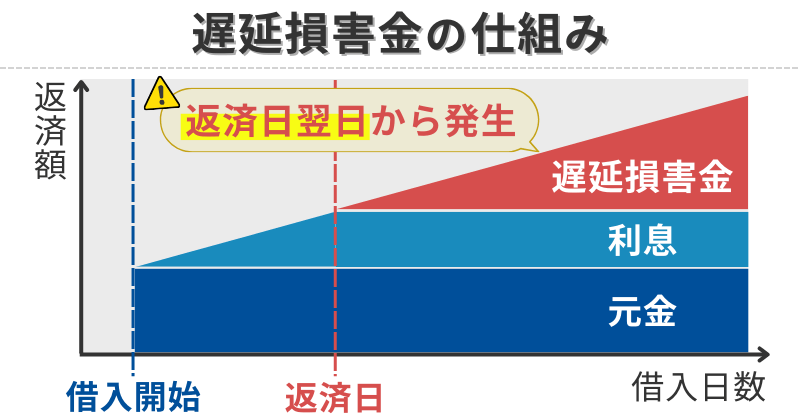

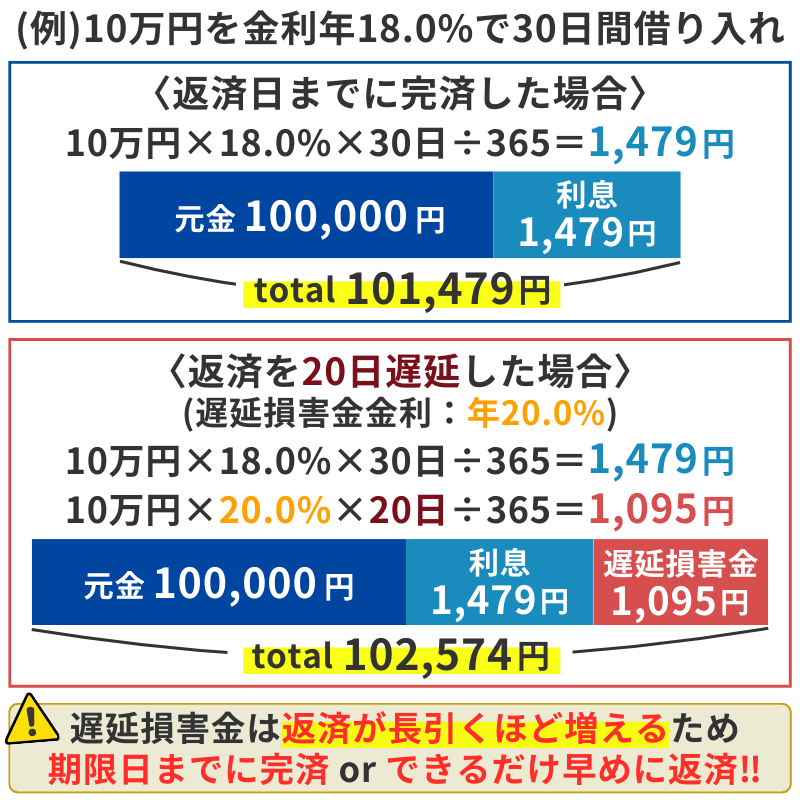

特に、給料日よりも先に支払いが生じると、引き落とし口座の残高不足から遅延が起きてしまうこともあります。

期日を超過した分、遅延損害金が発生するため要注意です。

遅延損害金の実質年率(金利)は、借入時の実質年率よりも高い傾向にあり、大手カードローンの多くでは年20.0%の遅延損害金が発生します。

このような余計な支払いが発生しないように、借入先ごとに楽に管理できるように工夫しましょう。

消費者記入の専用アプリを個別に確認するのも良いですし、家計簿アプリのようなもので見える化しても良いですね。

返済計画は必ず立てる

2社から借入する場合は現実的な返済計画を立てましょう。

無計画による延滞、滞納、未払いは、生活レベルや信用情報の低下につながるからです。

中には、ExcelやGoogleスプレッドシートで、返済月や借入金残高などを業者ごとに管理する人もいるようです。

返済計画の無料テンプレートはネットにあるので、関数や表作成の手間がかからず便利です。

パソコンが苦手な方は、借りた消費者金融公式サイトの返済シミュレーションを実行した後、スクリーンショットを取っておけば、返済計画を簡単に立てられます。

2社目か1社目増額か、迷ったら2社目がおすすめ

2社目から新たに借りるか、1社目の増額を行うか。

それぞれにメリットデメリットがありますが、どちらかで迷う場合は以下を参考にすると選びやすいです。

- 早く借りたい

→2社目から新規借入 - 無利息期間でお得に借りたい

→2社目から新規借入 - 返済管理を楽にしたい

→1社目の増額 - 1社目を増額したら100万円以上の枠になる

→1社目の増額

どちらかどうしても決められない場合は、2社目から借りるのがおすすめです。

2社目が大手消費者金融であれば、スピード融資で無利息期間があるため、お得に早くお金の悩みを解決できるからです。

1社目の増額は時間に余裕がある方に向いていますが、審査に1週間以上かかる場合もあり、これまで滞納がある場合には逆に限度枠が減らさせるケースもあります。

消費者金融2社目に審査落ちした場合の解決策

消費者金融2社目で審査落ちした場合、以下の解決策があります。

- 6ヶ月後に再申し込み

- 中小消費者金融を利用する

- クレジットカードのキャッシング枠を確認する

- 後払いを活用する

- 節約と副業を同時に行う

- 問題なければ家族や友人から借りる

それぞれの項目の詳細について解説します。

1.6ヶ月後に再申し込み

時間に余裕がある人は、申し込みブラックを考慮して6ヶ月後に再申し込みをするという解決策です。

申し込みブラックは正式な金融用語ではなく、「◯ヶ月で◯回以上はNG」というような基準がありませんが、1ヶ月に3社に申し込んでいると危険視されます。

先述した通り、申込情報の登録機関は6ヶ月なので、その情報が消えた後に申し込みを行うようにしましょう。

2.中小消費者金融を利用する

中小消費者金融は、大手消費者金融とは異なる独自の審査基準を持っており、大手で借りられなかった人をメインターゲットにしています。

消費者金融2社目に審査落ちした場合でも有効です。

学生向けに融資を行う学生ローンも中小消費者金融であり、「学生ローンカレッヂ」などが有名です。

地域密着型の中小消費者金融もあり、特定の地域に住んでいる人を対象に融資を行う業者もいます。

このように中小消費者金融は、大手にはない柔軟性や特定のニーズに応えているため、2社目に審査落ちした人でも借り入れできる可能性は十分にあります。

ただし、利用時には信頼できる業者か見極めることが重要です。

知名度が低い分、闇金業者も少なからず潜んでいる可能性があるため、情報収集を徹底しましょう。

中小消費者金融のおすすめ業者3選

ここで、おすすめの中小消費者金融を簡単に2つ紹介します。

エイワ

エイワのおすすめポイントはこちらです。

- 対面与信のため安心して借りやすい

- レディースローンは専業主婦やパートでも利用できる

- 学生でも申し込める

エイワは歴史ある中小消費者金融です。

お客様と向き合ってから融資を行う対面与信が特徴のため、闇金に騙されたくない、無人契約機だと不安、というような人におすすめできます。

| 融資時間 | 対面与信の時間で変動 |

|---|---|

| 無利息期間 | なし |

| 金利 | 10万円未満 年19.9436% 10万円以上 年17.9507% |

ベルーナノーティス

![]()

ベルーナノーティスのおすすめポイントはこちら。

- 専業主婦でも申し込める

- 80歳までお金を借りられる

- 初回と完済後の借入時に「14日間無利息」

- 利用可能なATMは全国5万台以上

ベルーナノーティスは創業35年以上の歴史がある消費者金融です。

20歳〜80歳以上の幅広い年齢層に対応しており、初回と完済後の借入時に14日間の無利息期間を設けています。

緊急の出費が発生した場合でも、年齢問わずに用途に合わせた資金調達が可能です。

| 融資時間 | 24時間以内の融資可能 |

|---|---|

| 無利息期間 | 初回と完済後の借入時に14日間無利息 |

| 金利 | 年4.5%~18.0% |

3.クレジットカードのキャッシング枠を確認する

消費者金融2社目に審査落ちした場合の解決策3つ目は、クレジットカードのキャッシング枠を確認することです。

所持しているクレジットカードの明細や会員画面で、キャッシング枠の有無を確認してみましょう。

キャッシング枠があればコンビニATMなどですぐに借り入れできます。

ない場合はキャッシング枠を付与するかどうかの審査を行わなければならないので、1週間以上の時間がかかるケースもあります。

また、消費者金融2社目に落ちている以上、キャッシング枠付与の審査も落ちる可能性が高いです。

4.後払いを活用する

お金を工面しなければいけない理由がショッピングの場合、後払いサービスが役に立ちます。

「〇〇が欲しいけど、今すぐに支払えないが翌月末にお金を用意できそう」という人は、後払いサービスを活用してみてください。

後払いサービスはその名の通り、商品が先に届き、後で払えるサービスです。

例えば、メルペイであれば「メルカリでの買い物」や「メルペイで決済できるお店」などでのショッピング代を翌月にまとめて支払えます。

Amazonも後払いサービスを取り扱っているのでチェックしてみてください。

くれぐれも後払いの現金化は行わないようにしましょう。

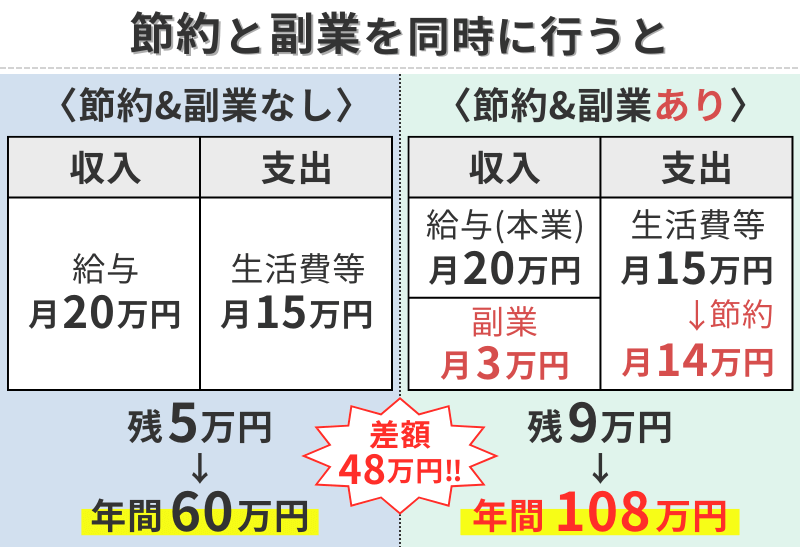

5.節約と副業を同時に行う

消費者金融2社目に落ちた時こそ見直してほしいのが、収入と支出です。

この方法は常日頃から意識すると効果が絶大なのでおすすめですが、節約と副業を同時に行うことで、残るお金が増えるという単純なものです。

具体例を以下に用意しました。

上記の残りの差額は月4万円ですが、年間にすると48万円です。

48万円あれば1社目を完済できる人もいるでしょう。

副業は取り組みやすいクラウドソーシングやスポットバイトを、節約は家賃やスマホ代などの固定費から見直すことをおすすめします。

6.問題なければ家族や友人から借りる

多くのサイトでは、家族や友人から借りることをリスクの少ない方法として紹介していますが、決してそんなことはありません。

リスクが少ないのは借りたい当人だけであり、貸す側はリスクしかないことを覚えておきましょう。

これが家族や友人との関係性をこじらせる大きな要因です。

どうしても借りる場合は、以下のルールを守ることをおすすめします。

- お金が必要な理由を説明する

- どう返済していくのかを表にまとめて共有する

- 借用書を作成する

特に、借用書の作成と捺印はとても大切で、法的な効力が働くため未払いのトラブルを避けられます。

消費者金融2社目の借入に関するよくある質問【FAQ】

消費者金融2社目での借入に関して、よくある質問に回答します。

Q.複数社から借りていることは消費者金融にバレる?

複数社から借りていることは消費者金融にバレます。

消費者金融では、信用情報機関の登録情報を確認して融資を判断します。

そのため、他社に申込んだとしても複数社から借り入れした履歴がバレてしまいます。

その理由を詳しく知りたい方は「カードローンの嘘は絶対バレる!他社借入・年収を偽るリスクと対策」を参考にしてください。

Q.2社目申込時に嘘をついたらバレる?

消費者金融2社目の申込時に嘘をついたらバレる可能性が高く、虚偽申告として即審査落ちするケースもあります。

信用情報を確認して融資の可否を判断するため、延滞・滞納履歴、属性などはバレてしまいます。

Q.消費者金融は何社まで借りられる?

消費者金融は何社まで借りられるのか、これは本人の年収によって借りられる件数が決まりますが、およそ3社まで借りられる可能性があります。

なぜ3社なのか、それは消費者金融が年収の10%を初回の融資限度額に設定する傾向があるためです。

消費者金融A社→限度額30万円(年収の10%)

消費者金融B社→限度額30万円(年収の10%)

消費者金融C社→限度額30万円(年収の10%)

合計の限度額90万円(年収の30%)

→総量規制ギリギリのライン

これが3社まで借りられると言われる理由です。

Q.いくらまで借りたらやばい?

いくらまで借りたらやばいのか、返済負担率を計算する方法もありますが、目安として年収の3分の1を超える借り入れは危険です。

なお、返済期日を過ぎているのにお金が返せない状況はかなり危険な状況です。

一度家計簿アプリなので収支を算出することをおすすめします。