「今月のクレジットカードの支払いができそうにない…」

「カード会社に待ってもらえるの?」と悩んでいませんか?

クレジットカードの支払いが遅れると、遅延損害金が発生し、信用情報に傷がつき、最悪の場合は差し押さえに発展するリスクもあります。

しかし、早めに適切な対応をとることで、分割交渉がしやすくなったり、支払いを待ってもらえたりする可能があります。

この記事では、クレジットカードの使いすぎで払えない時の分割交渉、支払いを待ってもらう方法、支払い遅れの影響や対処法を解説し、リスクを最小限に抑える方法を紹介します。

もし急ぎで支払い代金を確保する必要がある場合は、スピード融資に対応しているカードローンの利用が最適です。

カードローン利用者の7割以上の方が「生活費とクレジットカードの支払い資金不足の補填」に、カードローンやキャッシングを利用しているデータもあります。

※金融庁|2023年公表データ参照

つまり、クレジットカードが払えない方の多くが審査に通過している可能性があるのです。

審査が不安な方は、クレカ未払いのリスクを一旦減らしましょう↓

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

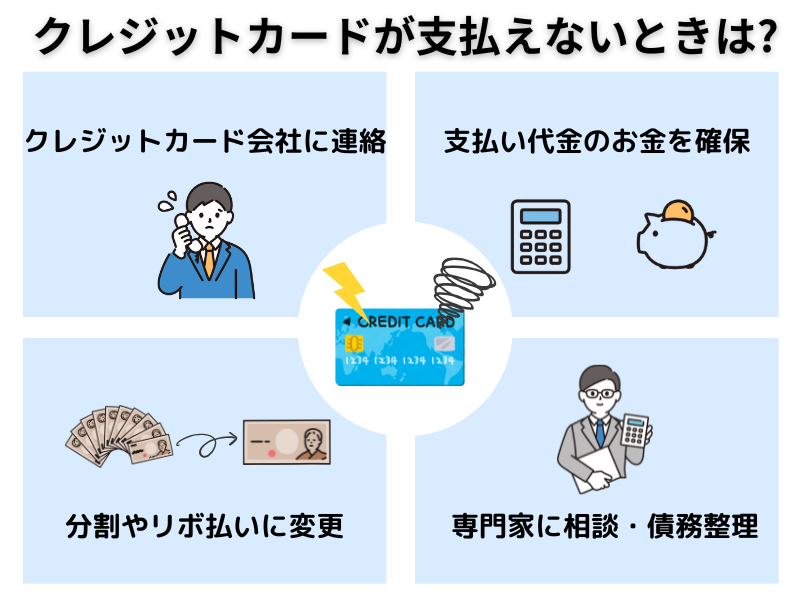

クレジットカードの使いすぎで払えない時は分割交渉・支払いを待ってもらう【対処法】

クレジットカードの支払いが難しくなった場合、適切な対策をすることで信用情報への影響を最小限に抑えることができます。

ここでは、具体的な対処法について解説します。

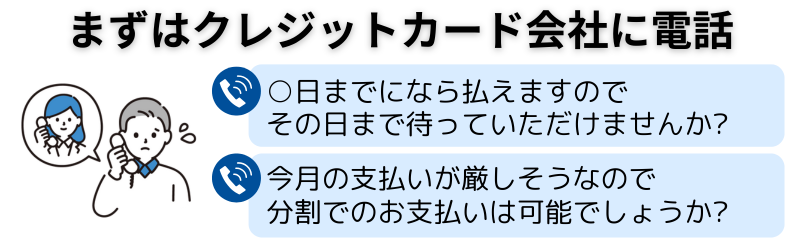

クレジットカード会社に連絡する

支払いが難しいと感じたら、まずカード会社に連絡することが最優先です。

支払いが滞ると信用情報に影響を与えるだけでなく、遅延損害金が発生するため、早めの相談を心がけましょう。

カード会社に連絡すれば支払いを待ってもらえる?

支払いが難しい場合、カード会社に事情を説明すれば支払いを待ってもらえる可能性があります。

これを「リスケジュール(支払い計画の変更)」といい、以下のようなケースで適用されることが多いです。

・給与日と支払い日が合わず、一時的に支払いが遅れる

・急な出費が重なり、今月だけ支払いが困難

・収入が減少し、支払いスケジュールを見直したい

いわゆるリスケが認められるかどうかはカード会社によりますが、早めに相談すれば対応してもらえる可能性が高くなります。

分割交渉は可能?

カード会社によっては、未払いの請求額を分割払いに変更できる場合があります。

ただし、分割払いが認められた場合でも、手数料や金利がかかることがあるため、事前に確認が必要です。

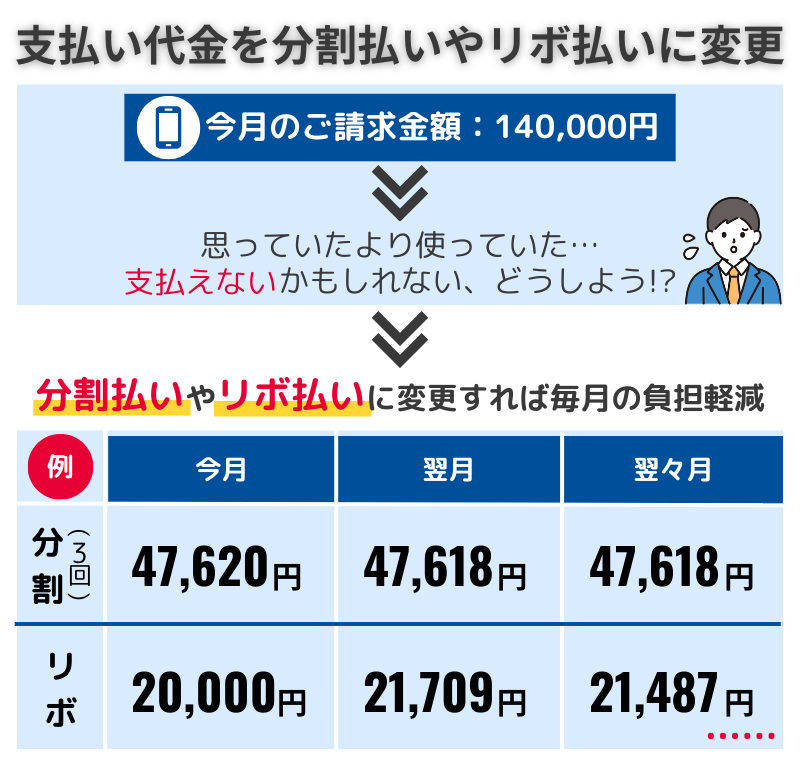

支払代金を分割払いやリボ払いに変更する

クレジットカードの支払いが厳しい場合、分割払いやリボ払いに変更することで毎月の支払い負担を軽減できます。

| 分割払いの特徴 | ・1回の支払い額を小さくできる ・3回~36回など、支払い回数を選べる ・手数料(分割手数料)はかかるが、リボ払いより低め |

|---|---|

| リボ払いの特徴 | ・毎月の支払額が一定で管理しやすい ・金利が高く、長期間支払いが続く可能性がある |

可能であれば、支払い回数を選択できる分割払いを選ぶことをおすすめします。

リボ払いは気づかないうちに支払い総額が増えてしまうケースが多いため、慎重に利用する必要があるからです。

公共料金の支払いには注意!

毎月の公共料金等をクレジットカードで支払っている方は、特に光熱費は要注意です。

クレジットカードの支払いができない場合、公共料金の支払いも滞るため、ライフラインが止まり生活に大きな影響を及ぼすことになります。

最悪の事態になる前に、電気・ガス・水道料金は早急に支払方法を変更しましょう。

公共料金が払えないとどうなるのか等の詳しい内容は、以下記事を見てみてください↓

■光熱費(ガス・水道・電気代)が払えない時の対処法3選!いつ止まる?

そのほかにも、以下のようなクレジットカードで支払うのが多いものには注意が必要です。

- 携帯料金

- インターネットで購入した商品

- 家賃

- 保険関係、NISA

- 税金 など

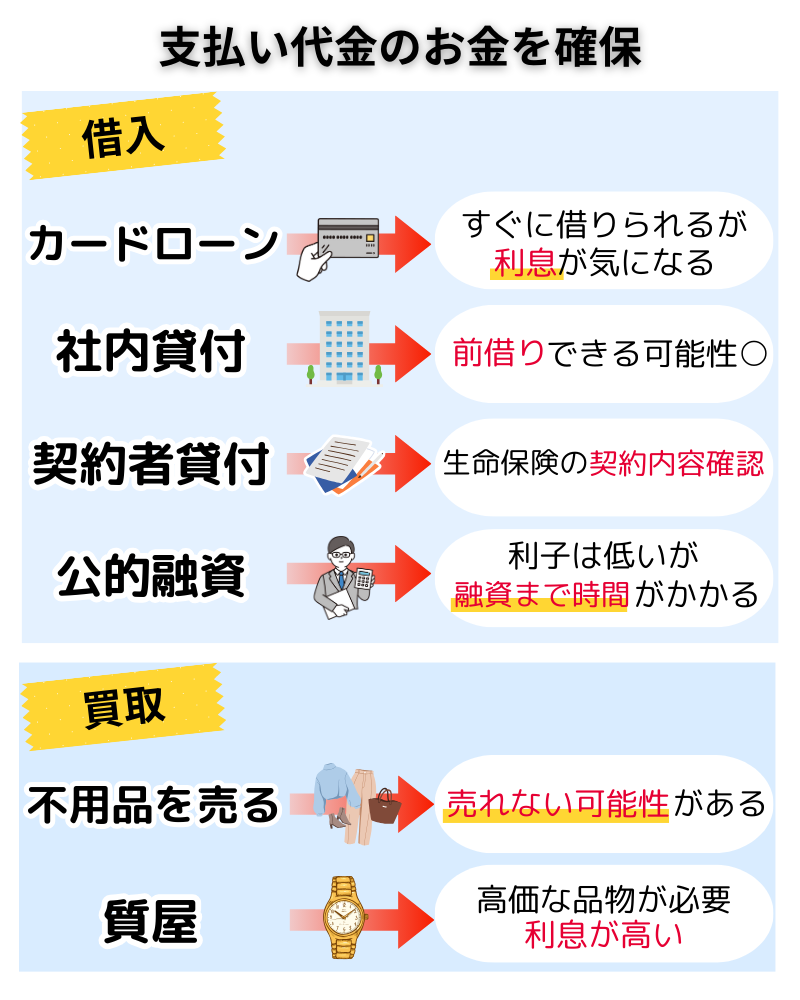

支払い代金のお金を確保する

どうしても支払いができない場合、以下の方法でお金を確保することを検討しましょう。

カードローンで借りる

消費者金融のカードローンを利用することで、一時的に資金を確保できます。

銀行カードローンは審査が厳しいため、未払いが発生している状況では消費者金融の方が安心です。

最大金利は年18.0%前後が一般的ですが、クレジットカードの遅延損害金より低い場合が多いです。

おすすめは以下のカードローンです。

スピード融資、電話の在籍確認が原則なしでスピーディーに解決できるでしょう。

審査が不安な方にもおすすめです↓

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

社内貸付で借りる

企業によっては、従業員向けの社内貸付制度を設けている場合があります。

低金利または無利息で借りられる可能性があるため、経理部や社長、担当者に確認してみましょう。

契約者貸付で借りる

生命保険や年金保険の契約者は、契約者貸付制度を利用できることがあります。

積み立てた保険料の一部を借りる形になるため、比較的低金利で利用できるのが特徴です。

利用する場合、融資に時間がかかることが多いので、いつ融資を受けられるのかを確認した上で申し込みましょう。

公的融資でお金を借りる

自治体や政府が提供する公的融資制度もあります。

・緊急小口資金(一時的な生活困難者向け)

これらは民間のローンよりも低金利で借りられますが、貸付まで1ヶ月かかるケースもあるので注意が必要です。

フリマアプリや買取店でお金を作る

不要なブランド品、家電、ゲーム機などを売ることで、一時的な資金を確保できます。

売却してすぐにお金を手にしたい方

→実店舗のリサイクルショップや買取店

時間に余裕がある、より高く売りたい方

→メルカリ、ラクマ、Yahoo!フリマ、スニーカーダンク

お店やネットサービスで、良く売れる商品の傾向や相場が異なることもあるので、リサーチしてから最適な売り場を選ぶことをおすすめします。

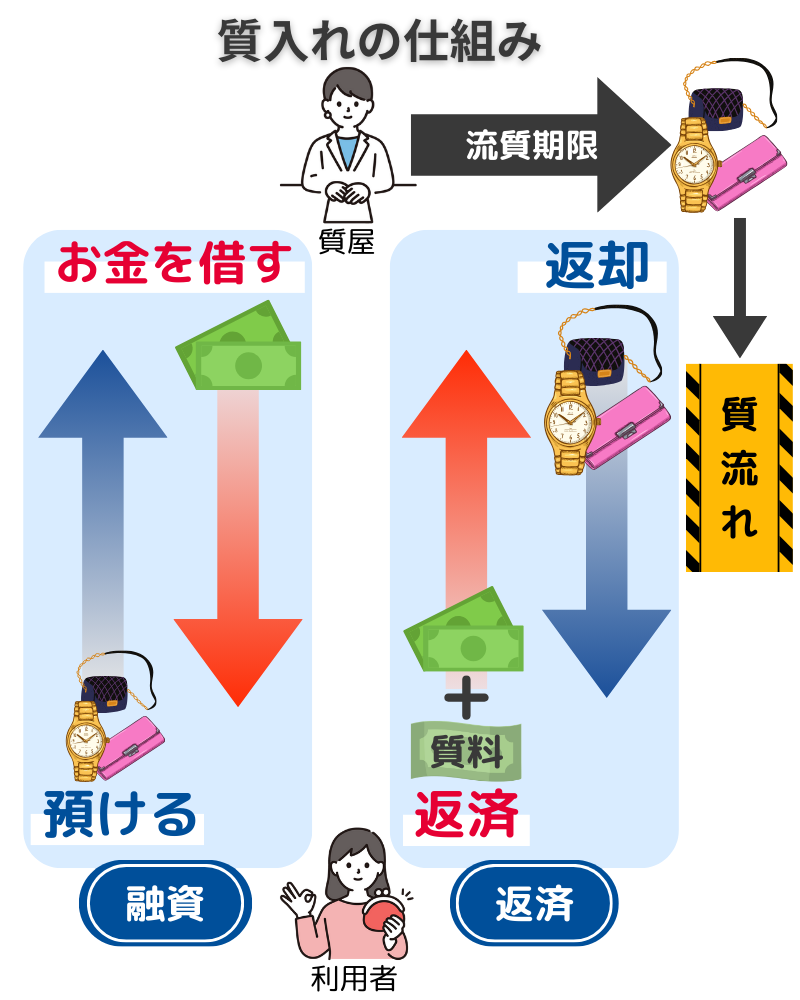

質入れする

貴金属やブランド品を持っている場合、質屋に預けてお金を借りる「質入れ」という方法もあります。

一定期間内に返済できれば品物を取り戻せるため、無理なく資金を調達する手段として有効です。

ただし、質屋は月利計算なので利息はカードローンよりも高いことがほとんどです。

家族や友人に相談するのも手

家族や友人といった頼れる相手に相談するのも一つの解決方法です。

ただし、金銭の問題は最悪の場合トラブルに発展する可能性もあるため注意してください。

借りる際は借用書の作成は必ず行い、遅れることなく返済するようにしましょう。

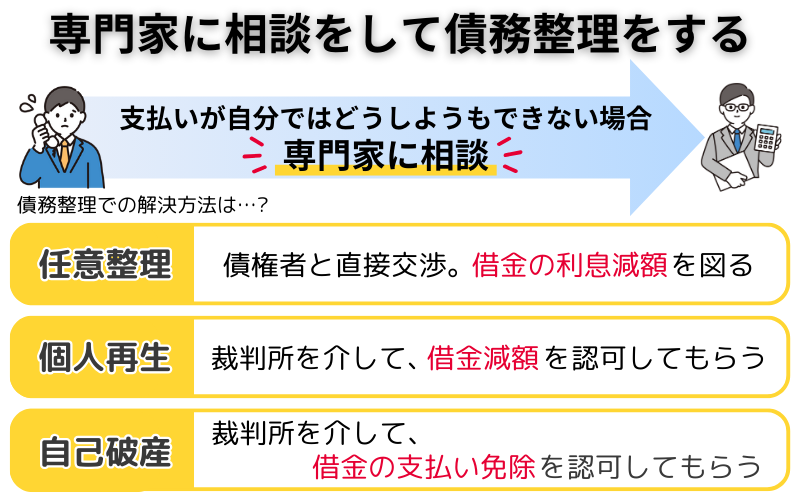

専門家に相談、債務整理をする

支払いの見通しが立たず、他の借入れでも対応できない場合、専門家に相談して債務整理を検討する必要があります。

債務整理をすることで信用情報に影響が出るため、慎重な判断が必要です。

ただし、滞納を続けて信用情報が傷つくよりも、早めに専門家に相談する方がダメージを抑えられることもあります。

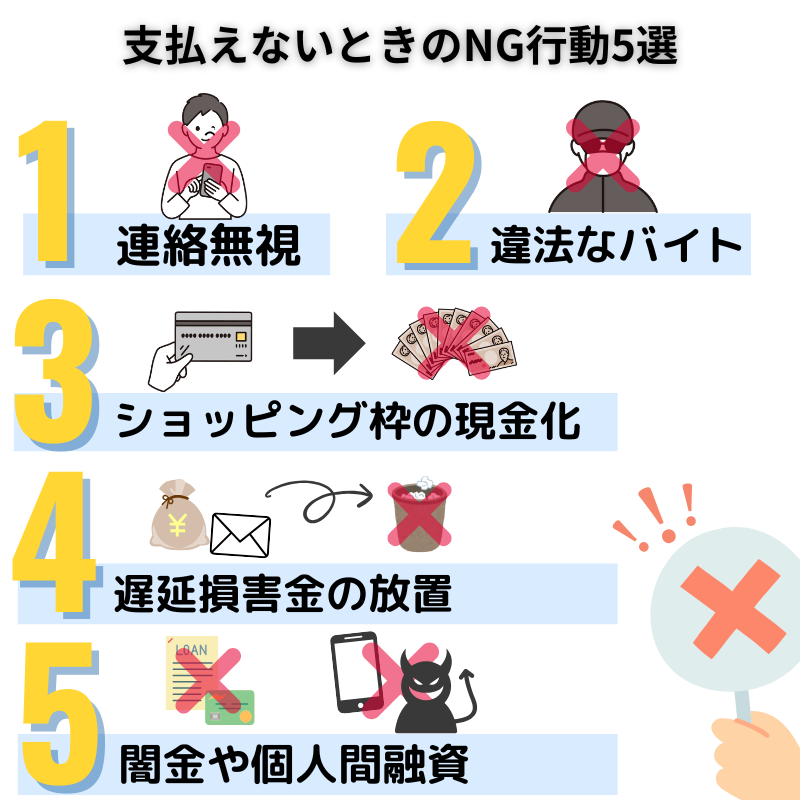

クレジットカードの使いすぎで払えない時のNG行動

クレジットカードの支払いが難しくなったとき、焦って誤った行動を取ってしまう方も多いです。

しかし、そうなれば状況がさらに悪化する可能性があります。

ここでは絶対に避けるべきNG行動について解説します。

クレジットカード会社からの連絡は無視しない

カード会社からの督促の電話やメールを無視してしまうと、滞納が長引き、より深刻な状況に発展します。

また、カード会社の担当者からしてみれば、連絡が取れないことが最も嫌な行動であり、心象を悪くしてしまいます。

最初の連絡段階で対応すれば、支払いの猶予や分割交渉などができる可能性が高いです。

無視すると具体的にどうなるのか。

一般的には、督促が増えて自宅や職場に連絡がくることもあります。

カード会社は支払う意思があるかどうかを重視します。

もし支払いが厳しい状況なら、○日までに支払える、分割に変更したい、など具体的な提案をするのがベストです。

遅延損害金の放置は危険!利息が膨らむリスク

クレジットカードの支払いが遅れると、遅延損害金(延滞利息)が発生します。

この利息は通常のショッピング利用時の金利よりも高く、最大で年20.0%に設定されていることが多いです。

遅延損害金は支払いが完了するまで増え続けるため、「少し遅れても大丈夫」と放置すると、気づいたときには大きな金額になっていることもあります。

使いすぎで支払いが難しい場合は、すぐにカード会社に連絡し、支払日のリスケを行いましょう。

闇金や個人間融資は絶対に利用しない

とにかくお金が必要だからと焦って、違法な貸金業者(闇金)や個人間融資に手を出すのは絶対にやめましょう。

最近では、SNSなどで個人間融資を装った詐欺も横行しています。

即日融資、ブラックでもOK、などの甘い言葉には絶対に乗らないようにしましょう。

どうしてもお金が必要なら、公的融資(生活福祉資金など)や、正規の消費者金融を利用する方が安全です。

ショッピング枠で商品を購入して現金化するのは規約違反

クレジットカードのショッピング枠を使って高額商品を購入し、それをすぐに売却して現金を手に入れるショッピング枠現金化は、カード会社の規約違反です。

一時的に資金を作る手段として使われることがありますが、長期的には信用を失うリスクが高いです。

また、換金率が悪いと自転車操業に陥りやすい方法なので、絶対にやめましょう。

違法なバイトに注意する

すぐに10万円ぐらい稼ぎたいと思っても、違法なアルバイトには絶対に手を出さないようにしましょう。

・運び屋(受け子・出し子) → 違法な金銭の受け渡しを行う詐欺グループの一員となる

・架空請求の手伝い → 高額報酬をうたって、違法な請求業務を手伝わせる

・風俗・アダルト関連の違法営業 → 無許可で運営されている店舗で働く など

これらの違法バイトに関与すると、逮捕される可能性があるだけでなく、詐欺組織の関係者として一生影響が残ることもあります。

すぐに高額が稼げる、誰でも簡単にできる、といった仕事には警戒してください。

18歳、19歳※の方がカードローンを利用したい場合、プロミスの利用を検討しましょう。

※お申込時の年齢が18歳および19歳の場合は収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

| プロミス | ||

|

|

金利(実質年率) | 2.5~18.0% |

| 融資スピード | 最短3分※ | |

| 電話での在籍確認 | 原則電話による 在籍確認なし |

|

※お申込み時間や審査によりご希望に添えない場合がございます。

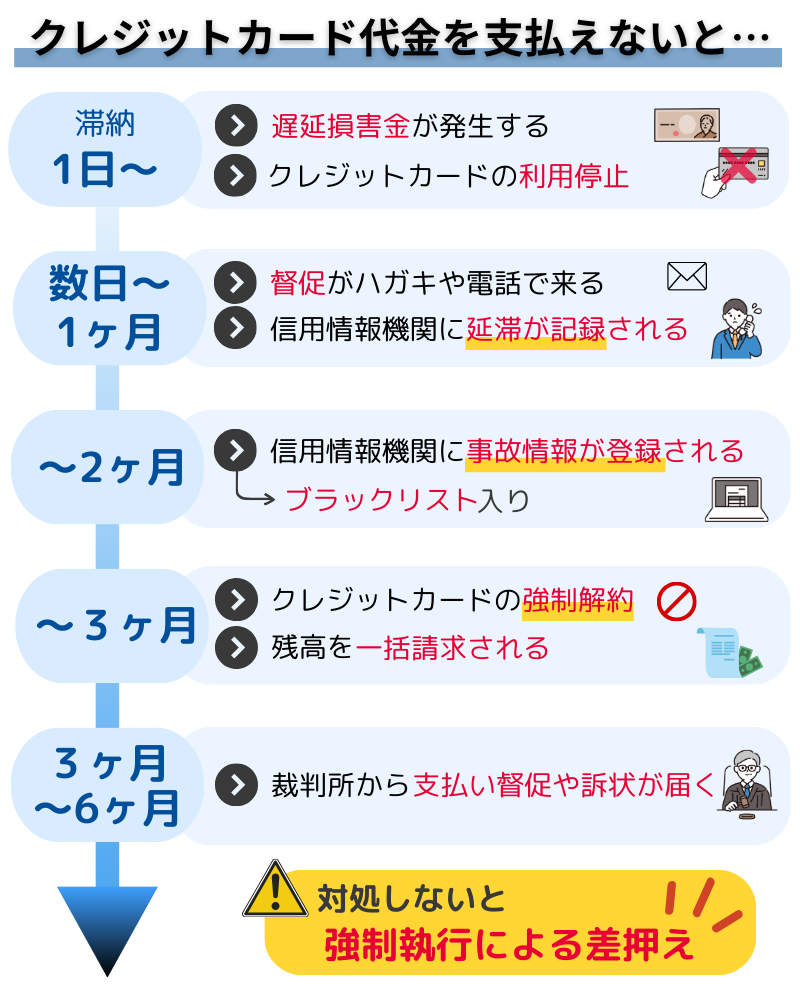

クレジットカードを使いすぎた…支払いが遅れるとどうなる?

クレジットカードの支払いを延滞・滞納すると、初期段階では遅延損害金が発生し、最終的には財産の差し押さえまで進みます。

最初は小さな影響でも、放置すると深刻な事態に発展してしまうので注意が必要です。

滞納期間に応じてどのようなリスクがあるのか、時系列で解説します。

1.クレジットカード会社から連絡が来る

支払日に引き落としができなかった場合、多くのクレジットカード会社は数日以内にSMSやメール、電話で連絡をしてきます。

この段階では、すぐに支払えば特に大きな問題にはなりません。

一時的に資金が足りない場合、可能であれば引き落とし前にカード会社に連絡し、支払い方法の相談をしましょう。

また、分割交渉や支払いを待ってもらうタイミングとしては、最も相談しやすいタイミングです。

2.遅延損害金が発生する

支払いが遅れると契約内容に応じて遅延損害金(延滞利息)が発生します。

一般的に年率14.6%〜20.0%の利息が加算されるため、早めに支払わないと負担が増えてしまいます。

・10万円の支払いを1ヶ月遅らせた場合

→ 約1,200円の遅延損害金が発生

・30万円の支払いを3ヶ月遅らせた場合

→ 約9,000円の遅延損害金が発生

こうした損害金は支払いが完了するまで増え続けるため、できるだけ早めに対応するのが賢明です。

3.督促状が届く

カード会社にもよりますが、支払いを1ヶ月以上滞納すると、クレジットカード会社から督促状が郵送されることがあります。

内容は、支払期限を過ぎているため早急に対応してください、というものが一般的です。

この段階でもまだ分割払いへの変更や支払い猶予の相談が可能な場合がありますが、対応を後回しにすると信用情報に悪影響を及ぼします。

4.信用情報に異動情報が登録される

滞納が61日以上(約2ヶ月)続くと、クレジットカード会社は信用情報機関(CICやJICCなど)に異動情報を登録します。

いわゆるブラックリスト入りの状態です。

長期にわたる支払の遅れ(61日以上または3ヵ月以上)がある場合に、「異動」と表示されます。

●返済日より61日以上または3ヵ月以上の支払の遅れ(延滞)があるもの、あったもの。

●お客様に代わって保証会社が返済したもの。

→保証契約(13.④)

●裁判所が破産を宣告(破産手続きが決定)したもの。

「異動」の記録は、延滞などが解消した後も、その情報の保有期限がくるまで残ります。

ブラックリストに入ると、具体的に以下のような影響があります。

・住宅ローンや自動車ローンの審査に落ちる可能性が高くなる

・スマホの分割払い審査にも影響する

異動情報は完済後5年間は消えないため、長期間にわたって金融取引に制限がかかる可能性があります。

5.債権が移行され、クレジットーカードの強制解約

滞納が3ヶ月以上になると、カード会社は債権回収のために専門の債権回収会社(サービサー)に債権を移行するケースが多いです。

また、クレジットカードは強制解約となり、二度と同じカード会社で契約ができなくなるケースがほとんどです。

この段階になると、カード会社に支払いの猶予を求める交渉は難しくなります。

分割交渉をしたい場合は、なるべく早めに動きましょう。

6.一括請求される

債権が回収会社に移行された後、債権者(カード会社や回収会社)から一括請求されることがあります。

分割で払えばいいのでは?と思うかもしれませんが、以下のことから債権回収会社が応じないケースもあります。

・一括で支払えない場合、より厳しい法的措置を取られる可能性がある

この時点で支払えない場合は、債務整理(任意整理・個人再生・自己破産)を検討する必要が出てきます。

7.給与や財産が差し押さえされる

最終的に、裁判を経て支払い命令が確定すると、給与や銀行口座、不動産などが差し押さえられる可能性があります。

ただし、生活に最低限必要な金額は差し押さえ対象外ですが、かなり厳しい生活を強いられることになります。

ここまで解説したように、クレジットカード代金の滞納はかなりリスクが高いです。

すぐにお金を工面したい方は、以下カードローンの借入診断を試したあとに申込みをしましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

クレジットカードの使いすぎで払えない時の相談先

クレジットカードの支払いがどうしても難しくなった場合、専門の相談窓口に問い合わせることで、適切なアドバイスを受けることができます。

無料で利用できる機関も多く、債務整理の手続きや支払い方法の交渉などについてアドバイスをもらえる ため、困ったときは活用しましょう。

| 目的 | 機関 | 窓口 |

|---|---|---|

| 支払いトラブルやカード会社との交渉について相談したい | 日本クレジット協会 | 消費者相談窓口 |

| 借金が増えすぎて返済の見通しが立たない | 日本クレジットカウンセリング協会 | 多重債務ほっとライン |

| 詐欺や悪質業者の被害に遭った可能性がある | 国民生活センター | 消費者ホットライン |

| 金融全般の相談や苦情を申し立てたい | 経済産業省 | 金融サービス利用者相談室 |

クレジットカードの使いすぎで払えない時のみんなの体験談・知恵袋

クレジットカードの支払いが難しくなったとき、多くの人がどのように対応しているのか気になる方も多いでしょう。

実際にクレジットカードの支払いに困った経験を持つ人たちの体験談を、知恵袋の投稿から1つ紹介します。

【至急】今月27日引き落としのクレジットカード請求額が支払えない件について

クレジットカード支払いについて、御教授お願い致します。

(略)

この方の投稿をまとめたのが以下です。

・クレカのキャッシングは利用できない

・仕事の都合上、コールセンターに電話できない

・リボ払いを検討中

この場合の解説策として以下があります。

カードローンやリボ払いの利用で気になるのはやはり利息です。

ベストアンサーにもあるとおり、緊張感・危機感を持ったうえで利用し、早めの完済を目指して繰上げ返済を積極的に行っていきましょう。

収入に不安がある人は、スキマ時間で行える副業を検討してみてください。

クラウドソーシング、スキマバイトなどが人気で取り組みやすいのでおすすめです。

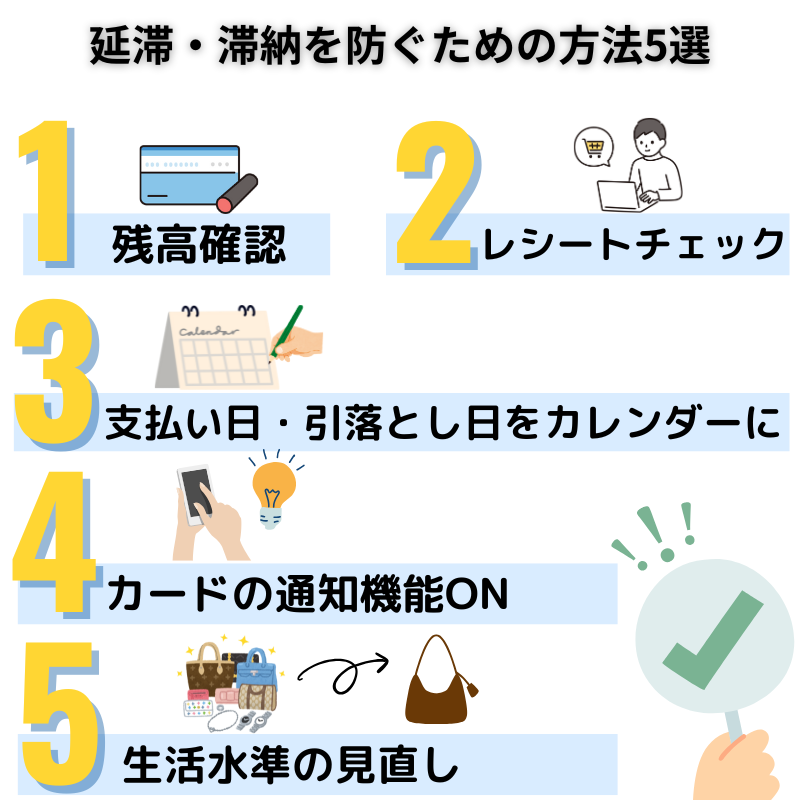

クレジットカードの使いすぎや延滞・滞納を防ぐ方法

クレジットカードの使いすぎや支払い遅れを防ぐためには日頃から管理することが重要です。

ここでは、使いすぎ、延滞や滞納を未然に防ぐための具体的な対策を紹介します。

うっかり残高不足を避けるために定期的に確認する

クレジットカードの引き落とし口座の残高が不足していると、支払いができずに延滞してしまうことがあります。

防ぐためには、口座の残高を定期的にチェックする習慣をつけることが大切です。

「うっかり残高不足」を防ぐために、支払い専用口座を作り、クレジットカードの支払い分だけを入れておく方法も有効です。

会計後はレシートを必ず見るようにする

支払いを管理する上で、レシートを確認する習慣をつけることも大切です。

習慣をつけることで、使いすぎていた!と気づく機会が増え、クレジットカードの滞納リスクを下げられます。

・使いすぎを防ぐ(思っていたより使っていたことに気付ける)

・不正請求や二重請求のチェックができる

・月の支出額を把握し、家計管理に役立つ

家計簿アプリにレシート情報を登録すれば、自動で支出を管理できるのでおすすめです。

レシート読み取り機能を搭載した家計簿アプリもあります。

支払日・引き落とし日をカレンダーに入れる

クレジットカードの支払日を忘れないようにするには、カレンダーやリマインダーアプリを活用するのが効果的です。

注意点として、 カード会社によって支払日が異なるため、複数のクレジットカードを利用している場合は、それぞれの支払日を把握しておく必要があります。

カードの通知機能をONにする

クレジットカード会社のアプリには、支払日のお知らせ、利用明細や引き落とし通知を受け取る機能があります。

この通知機能をONにすることで支払い日や利用状況をリアルタイムで把握でき、滞納を防ぐのに役立ちます。

特に、支払いリマインダーを設定しておくと事前に引き落とし準備ができるため、滞納のリスクが減ります。

生活水準を改める

クレジットカードの支払いに困らないためには、日々の支出を見直すことも大切です。

収入に対してカード払いの割合が多くなりすぎていないか、一度確認してみましょう。

クレジットカードの支払いが家計を圧迫している場合は、一部をデビットカードや現金払いに変更することで、使いすぎを防ぐことができます。

臨機応変に使い分けてください。

ここまで、クレジットカードの使いすぎ、延滞や滞納を防ぐ方法を紹介しましたが、これは今後に活かせる情報です。

今すぐお金を借りて滞納を解決したい方は、以下カードローンの利用を検討しましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

クレジットカードが支払えない時のよくある質問【FAQ】

Q.クレカの支払い遅れが1週間の場合、影響はある?

1週間程度の遅れであればすぐに大きな影響は出ません。

ただし、カード会社によっては遅延損害金が発生することがあります。

早めに支払うことで信用情報に影響を与えずに済みます。

Q.クレカ未払いで滞納1年は信用情報が傷ついてますか?

はい、1年間滞納すると信用情報に異動情報が登録され、ブラックリスト入りします。

この状態では新規のクレジットカード発行やローン契約が難しくなります。

Q.クレカを滞納したらスマホの分割払いにも影響する?

影響します。

信用情報に傷がつくと、スマホ本体の分割購入の審査に通らなくなる可能性が高くなります。

滞納履歴があると、一括払いでしか購入できなくなるケースもあります。

Q.クレカ滞納後に一括返済したら信用情報は回復する?

残念ながら、一括返済しても信用情報の記録は5年間残ります。

ただし、その後はクレジットカードの利用状況を健全に保つことで、徐々に信用を回復できます。

Q.クレカが払えないと職場に連絡がいきますか?

通常、カード会社が職場に直接連絡することはありませんが、滞納者と連絡がどうしても取れない場合には電話が入るケースもあります。

債権回収会社に移行した場合は、法的手続きの一環として職場に連絡が入ることもあります。

Q.クレカが払えないと他のカードも止められますか?

クレジットカードの滞納があっても、他のカードがすぐに止められるわけではありません。

ただし、滞納情報が信用情報機関に記録されると以下のようなリスクが発生します。

Q.クレカ滞納で就活に影響はありますか?

原則として、クレジットカード代金の滞納で就活に影響が出ることはありません。

Q.クレカを使いすぎて支払い遅れになりそうです…

クレジットカードの使いすぎを防ぐには以下が有効です。

・家計簿アプリを活用して支出管理をする

・デビットカードを活用し、使いすぎを防ぐ

・サブスクなど不要な固定費を見直す

・ポイント還元率の高いカードを選び、賢く利用する

早めに支払い計画を立てることで、滞納を防ぐことができます。

Q.クレカを払えない場合は債務整理をしたほうがいいですか?

債務整理を検討するべきケースはこちらです。

・今後の収入見込みがなく、一括返済が不可能な場合

ただし、債務整理を行うと信用情報に記録が残るため、一定期間クレジットカードやローンの利用ができなくなります。

弁護士や司法書士に相談し、適切な方法を検討しましょう。

Q.クレカが払えないと逮捕されますか?

クレジットカードの未払い自体では逮捕されません。

ただし、詐欺目的でクレジットカードを使用した場合(最初から支払う意思がないなど)は刑事責任を問われる可能性があります。

また、滞納が長引くと法的手続きにより差し押さえの対象になることがあります。