PayPay銀行カードローンの審査に落ちてしまうと、「もう他でも借りられないのでは…」と不安になる方も少なくありません。

ですが、銀行系と審査基準が異なる消費者金融のカードローンであれば、今の状況でも借入できる可能性は十分あります。

特に、急ぎで資金が必要な場合は、Web完結・即日融資に対応しているサービスを検討するのが現実的な選択肢です。

以下公式サイトの借入診断で、まずは借入可能かどうか確認してみましょう。

\審査が不安な人におすすめのカードローン/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

PayPay銀行カードローンの審査を受けた人の口コミ

ここでは、実際に審査を受けた人たちの口コミを通じて、どのような点で通過・不通過が分かれるのかを具体的に紹介します。

審査に通った人の口コミ

最初はネットだけの申し込みに不安がありましたが、申し込みから借入まで本当にスムーズで驚きました。勤続年数が長めだったのが良かったのかもしれません。

他行に比べて融資スピードが早いと聞いて申し込みました。勤務先への電話連絡もソフトで、会社にバレることなく借りられました。

パート勤務Mさん(40代)

消費者金融の金利負担を減らしたくて借り換え目的で申込みました。

パートでも審査に通るか不安でしたが、在籍確認の電話は短時間で終わり、特に問題なし。

金利が下がって返済額も減り、生活に余裕が出ました。

審査に落ちた人の口コミ

過去に延滞歴があり、それが原因なのか審査に通りませんでした。事前審査には通っていたので少し期待していましたが、本審査で落ちたようです。

パート勤務で年収もそこまで高くないためか、落ちてしまいました。他の銀行系カードローンも検討しましたが、消費者金融の方が通りやすいかもしれません。

契約社員Sさん(20代)

「スマホから簡単に申し込めると聞き利用しましたが、他社借入が4件あり、結果は否決。

やはり銀行系は厳しいと痛感しました。」

口コミからわかること

PayPay銀行カードローンの審査は、収入や勤続年数が安定している人には通りやすい一方で、信用情報に傷がある人や非正規雇用者には厳しい傾向が見られます。

仮審査に通過しても本審査で落ちるケースがあるため、過信せず事前に自身の状況を確認することが大切です。

PayPay銀行カードローンの審査に落ちた…その理由とは?

審査に落ちてしまう利用には、以下のようなものが考えられます。

- 信用情報(過去の借入・返済履歴)が悪い

- 年収や雇用形態が不安定

- 他社での借入が多い

- 在籍確認が取れない

- 申し込み内容に誤りや虚偽申告がある

それぞれ詳しく見ていきましょう。

信用情報(過去の借入・返済履歴)が悪い

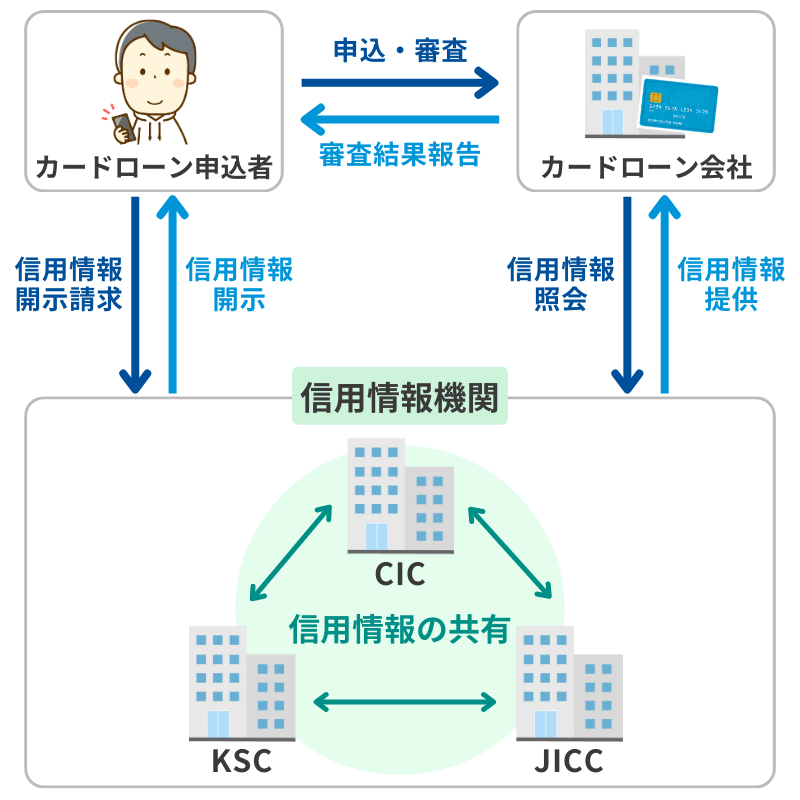

銀行(カードローン)は、信用情報機関(CICやJICCなど)を通じて申込者の過去の借入や返済履歴を確認します。

支払いの遅延や延滞履歴があると、銀行側は「返済能力に問題がある」と判断し、審査に通りにくくなります。

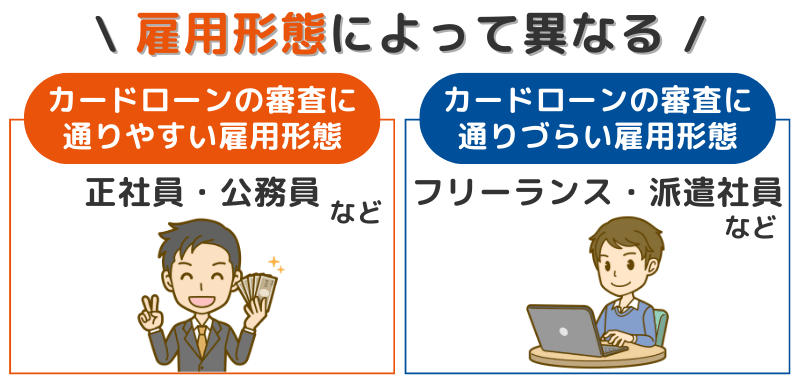

年収や雇用形態が不安定

銀行カードローンは、安定した収入があることを前提に貸し付けを行います。

正社員や公務員であれば評価が高くなりますが、フリーランスや派遣社員などの非正規雇用の方は収入が不安定と見なされ、審査が厳しくなります。

他社での借入状況が多い

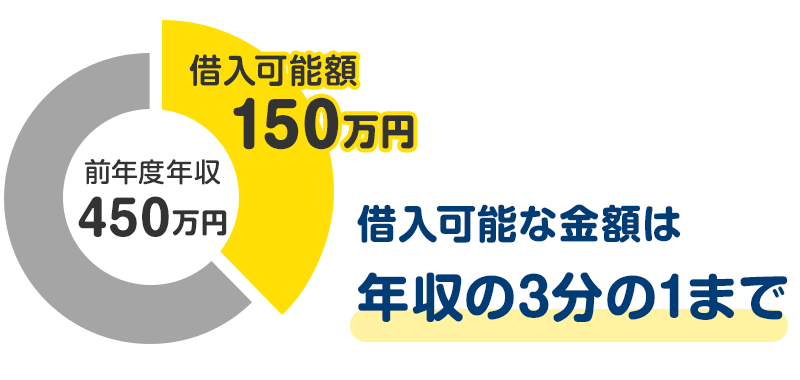

銀行は申込者の総借入額も審査の重要なポイントとしています。

他社で複数の借入がある場合、「すでに多額の借金を抱えている」と判断され、新たな貸付が難しくなる可能性があります。

特に、総量規制(年収の3分の1を超える貸付を制限するルール)に近い借入があると、審査はより厳しくなります。

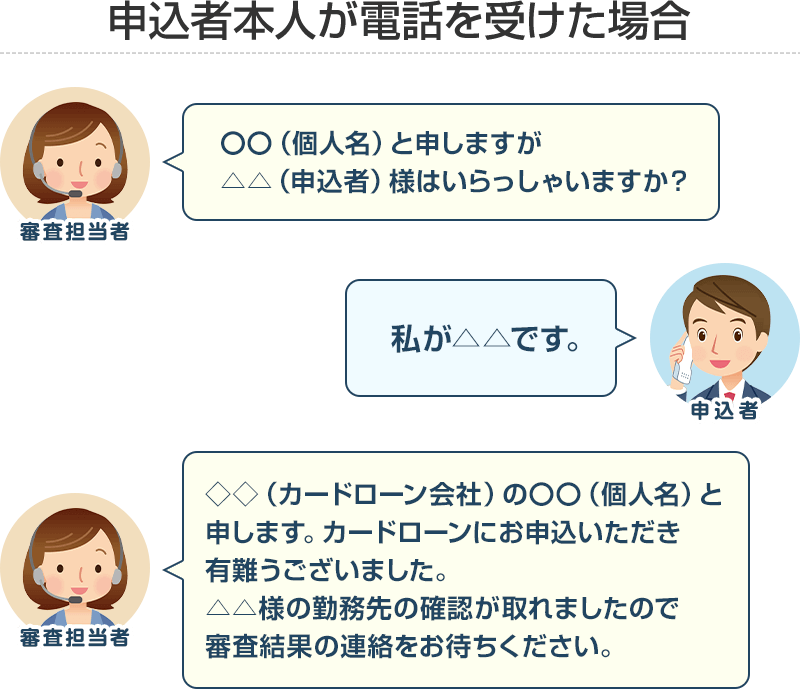

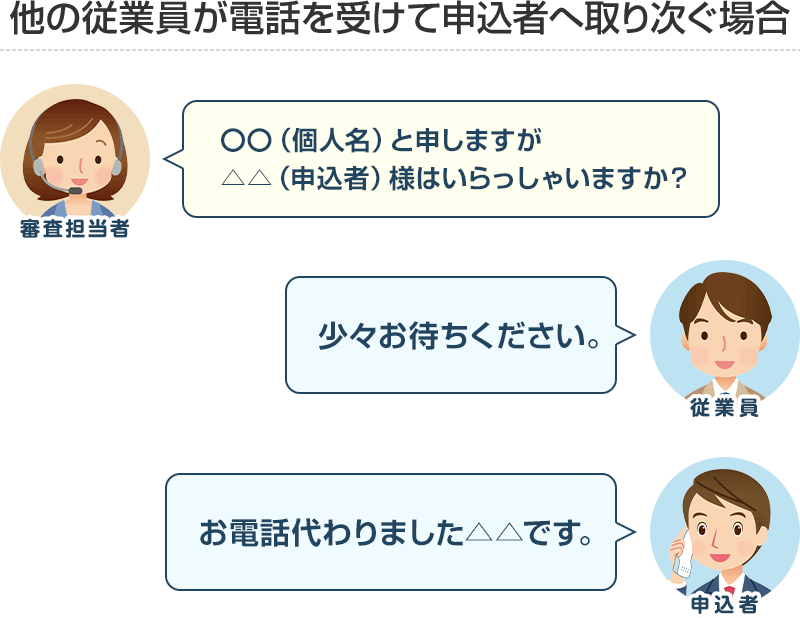

在籍確認が取れない

銀行は、申込者が本当に申し込み時に申告した勤務先で働いているかを確認するために、在籍確認を行います。

在籍確認は通常、以下のような流れで行われます。

このように他の従業員が電話に出た場合でも、カードローンの審査担当者は、カードローン会社であることを明言せず、個人名で在籍確認を行います。

申し込み内容に誤りや虚偽申告がある

申し込み時の記入ミスや、収入・借入額の虚偽申告は審査に大きく影響します。

銀行は信用情報機関のデータと照合するため、虚偽の申告をしてもすぐに判明し、不正とみなされると審査落ちの原因となります。

PayPay銀行カードローンの審査に落ちる確率

PayPay銀行カードローンの審査は、一般的な銀行カードローンと同様に一定の審査基準を満たす必要があります。

公表されている通過率はありませんが、銀行系カードローンの審査は比較的厳しく行われています。

これは、銀行が貸し倒れリスクを抑えるために慎重な審査を行うためです。

特に信用情報や収入の安定性が審査の大きなポイントとなるため、申し込み前に自身の状況を確認することが重要です。

一般社団法人全国銀行協会が2020年3月に公表した「銀行カードローンに関する消費者意識調査」の42ページ目には以下のように記載されています。

「希望する金額で借り入れることができなかったことがある」は15.9%、「借入できなかった(審査で否認された)ことがある」は7.5%。

このように、銀行カードローンでは、一定数審査に通らない人がいることがわかります。

PayPay銀行カードローンの審査に落ちた人がお金を工面する方法

PayPay銀行カードローンの審査に落ちた人がお金を工面する方法は、以下の5つです。

- 他の銀行カードローンを利用する

- 消費者金融のカードローンを活用する

- クレジットカードのキャッシング枠を使う

- 質屋を利用する

- 公的支援制度や助成金を活用する

ここではそれぞれの方法について、詳しく解説します。

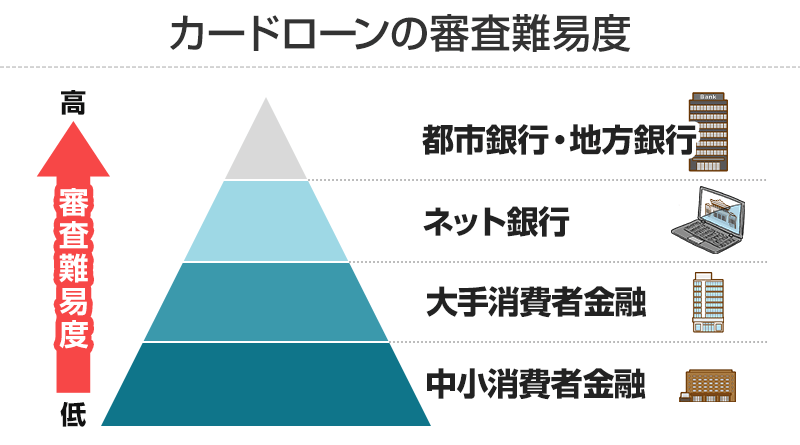

他の銀行カードローンを利用する

PayPay銀行で審査に落ちても、他の銀行カードローンでは通る可能性があります。

都市銀行や地方銀行は、ネット銀行よりも審査が厳しい傾向にあるため、PayPay銀行(ネット銀行)の審査に落ちている場合、審査に落ちる可能性が高いといえます。

PayPay銀行と同じく、ネット銀行である楽天銀行やauじぶん銀行のカードローンの審査を受けてみると、審査に通る可能性はあります。

消費者金融のカードローンを活用する

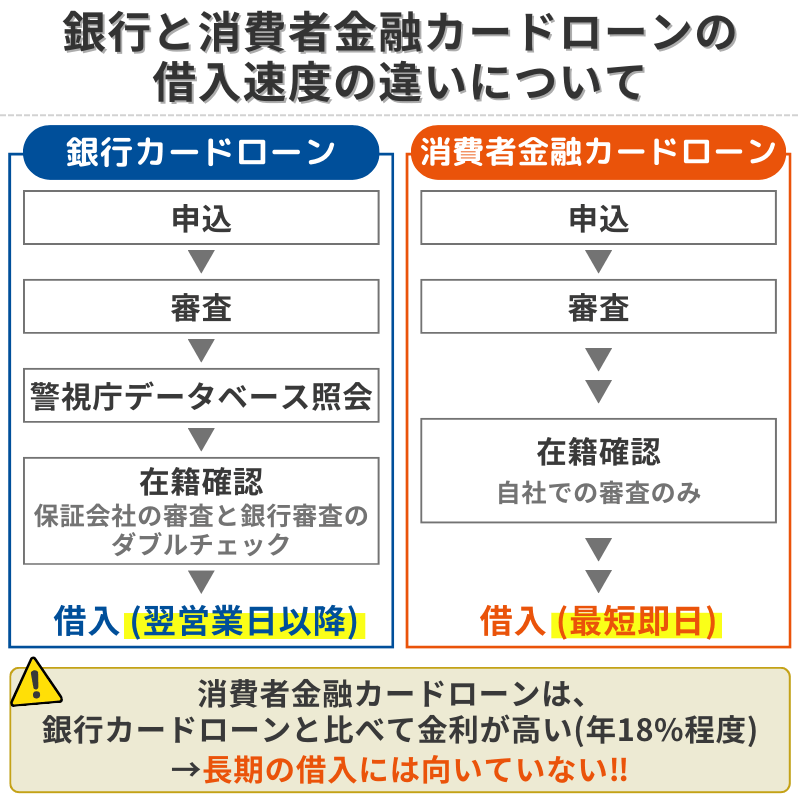

消費者金融のカードローンは、銀行よりもスピーディーに融資を受けられることが特徴です。

これは、消費者金融が自社での審査のみで貸付を行うため、銀行よりも貸し出しやすい仕組みになっているためです。

また、消費者金融は「最短即日融資」などの利便性を重視しており、審査時間を短縮するために銀行よりも柔軟な基準を設けていることが多いです。

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

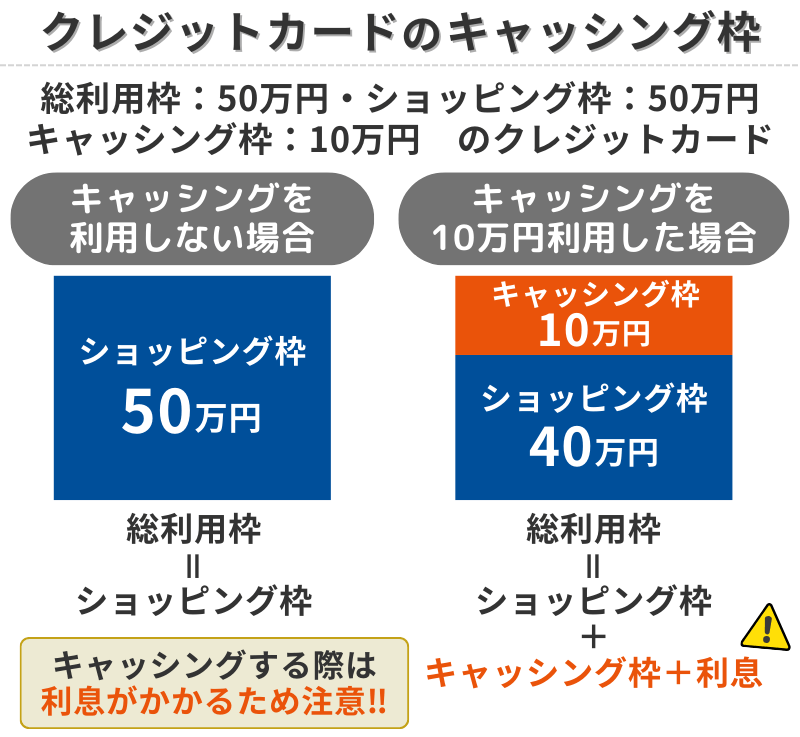

クレジットカードのキャッシング枠を使う

クレジットカードのキャッシング枠を利用すれば、即座に現金を引き出せます。

ただし、キャッシングの金利はショッピング利用よりも高く、年18%前後になるため、長期間の利用は利息負担が大きくなります。

ショッピング利用の一括払いや2回払いでは、通常、利息や手数料が発生しないため、金利負担はありません。

しかし、ショッピング利用でも分割払いやリボ払いを選択した場合は、ほぼ同じ金利となります。

一般社団法人全国銀行協会が2020年3月に公表した「銀行カードローンに関する消費者意識調査」の44ページ目には以下のように記載されています。

審査の結果、希望額が借入でできなかった時の対応をみると、【A】銀行カードローン利用者は「支出を控えた」(35.4%)、「クレジットカードのキャッシングを行った」(31.2%)、「家族・親せきや友人・知人からの援助を受けた・借入を行った」(26.2%)

支出を控える利用者が一番多くそれと同じくらい多いのが、クレジットカードのキャッシングとなっているため、メジャーな代替策といえるでしょう。

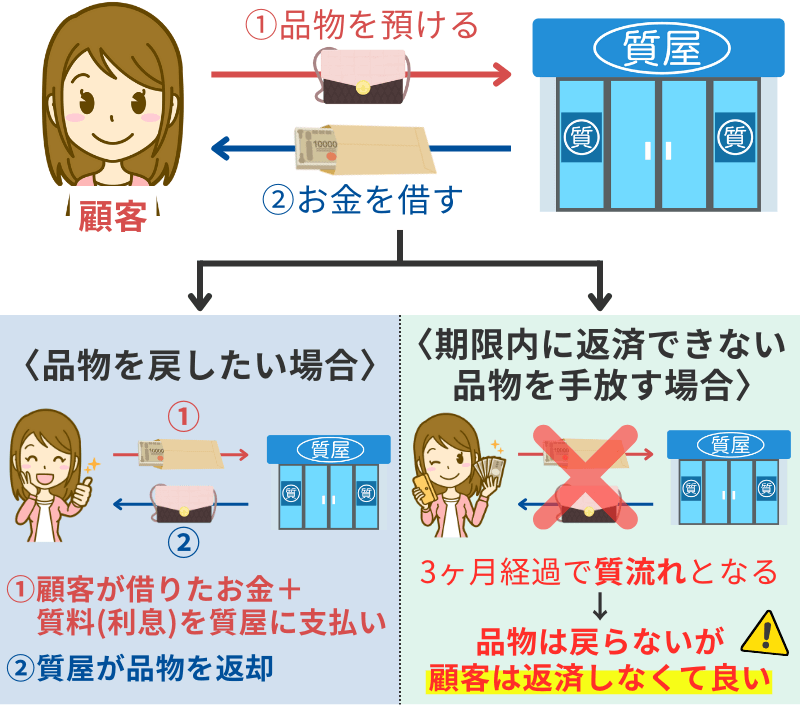

質屋を利用する

質屋では、貴金属やブランド品、時計などの価値のある品物を担保として預けることで、一時的にお金を借りることができます。

これは、審査が不要であり、信用情報に影響を与えない点が大きなメリットです。

銀行や消費者金融の審査に落ちた人でも、担保となる品物を持っていれば資金調達が可能です。

しかし、借入金額は担保の査定額によって決まるため、高額な融資を受けることは難しい場合があります。

また、返済期限までに返済ができなければ、担保として預けた品物が質流れ(売却されること)となるリスクがあるため、計画的に利用することが求められます。

公的支援制度や助成金を活用する

公的な支援制度を活用することで、無利子または低金利で資金を調達できる場合があります。

代表的なものとして、以下の制度があります。

| 制度名 | 内容 | 特徴 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者向けの貸付制度で、緊急の生活資金が必要な場合に利用可能 | 比較的審査が通りやすく、無利子または低金利での貸付が可能 |

| 緊急小口資金 | 急な支出が発生した場合に利用できる公的な融資制度 | 失業や収入の減少に伴う生活資金の補填として活用されることが多い。比較的迅速に貸付を受けられる |

| 求職者支援資金融資 | 失業者や再就職活動中の人が利用できる制度で、一定の条件を満たすことで融資を受けることができる | 職業訓練と組み合わせて利用することが多く、再就職支援の一環として設けられている |

これらの制度は、金融機関のカードローンと異なり、信用情報に傷がある人でも利用できる可能性が高いのが特徴です。

しかし、以下の2つ、注意点があります。

- 申請には一定の審査があり、必要な書類を提出する必要がある

- 貸付までに数週間程度の時間がかかることがあるため、急ぎの資金調達には向いていない

家族や友人からお金を借りる

銀行や消費者金融の審査に落ちた場合、家族や友人に相談してお金を借りるという方法もあります。

この方法の最大のメリットは、金利が発生しない、または低利で借りられる可能性が高いことです。

しかし、金銭の貸し借りは人間関係に影響を与える可能性があるため、慎重に対応する必要があります。

借用書を作成し、返済計画を明確にすることで、トラブルを未然に防ぐことができます。

また、返済が滞った場合、関係が悪化する可能性があるため、無理のない範囲で借りることが重要です。

このように、審査に落ちた場合でも複数の資金調達方法があるため、自分の状況に応じて最適な方法を選ぶことが大切です。

ただし、どの方法も計画的に利用し、無理のない返済を心がけることが重要です。

PayPay銀行のカードローン審査についてよくある質問

ここでは、PayPay銀行のカードローン審査についてよくある質問をご紹介します。

PayPay銀行のカードローン審査は土日にやっていますか?

paypay銀行のカードローン審査は、土日にはやっていません。

審査には以下のような特徴があります。

- 銀行の営業日である平日に審査が行われる

- 土日祝日は審査がストップするケースがほとんど

- 仮審査はWebで24時間申し込み可能

- 週末に申し込んだ場合は翌営業日以降に結果が通知される

銀行の営業日である平日に審査が行われる

PayPay銀行のカードローン審査は、基本的に銀行が営業している平日に行われます。

そのため、審査の進行は銀行の営業時間内に限られることが一般的です。

土日祝日は審査がストップするケースがほとんど

銀行は土日祝日に営業していないため、審査も行われません。

特に本審査は銀行のスタッフが手動で審査を行うため、休日中は処理がストップします。

仮審査はWebで24時間申し込み可能

仮審査に関しては、Web上で24時間受け付けています。

ただし、仮審査の結果が通知されるのは銀行の営業日であるため、週末に申し込んだ場合は結果が出るまでに時間がかかる可能性があります。

週末に申し込んだ場合は翌営業日以降に結果が通知される

土日に申し込みを行うと、審査結果の通知は翌営業日以降になります。

急ぎで融資を受けたい場合は、平日の早い時間に申し込みを完了させるのが望ましいでしょう。

土日に即日融資を行っているのは、消費者金融のカードローンのみです。

以下から、土日に即日融資を行っているカードローン会社の詳細を確認してみましょう。

\土日・祝に即日融資できるカードローン/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

PayPay銀行のカードローン審査で在籍確認がありませんでした。なぜ?

在籍確認が行われない場合は、以下の様な可能性が考えられます。

- 信用情報が良好である

- 勤務先の情報が公的なデータベースで確認できる

- Web上での本人確認が十分に行われている

信用情報が良好である

過去の信用情報に問題がなく、滞納歴がない場合、銀行側がリスクを低いと判断し、在籍確認を行わないことがあります。

勤務先の情報が公的なデータベースで確認できる

大手企業や公務員など、勤務先の情報が公的なデータベースで確認できる場合、在籍確認の電話を行わずに審査が完了することがあります。

Web上での本人確認が十分に行われている

近年では、オンライン審査の精度が向上しており、収入証明書や雇用証明書などの提出によって在籍確認を省略するケースもあります。

ただし、在籍確認が行われるかどうかは銀行の判断によるため、すべてのケースで省略されるわけではありません。

PayPay銀行のカードローンで仮審査に通りました。本審査には通りますか?

仮審査に通っても、本審査に通るとは限りません。

以下のような理由があるからです。

- 信用情報の詳細な確認が行われる

- 収入証明書や身分証明書の提出が必要

- 在籍確認が実施される可能性がある

信用情報の詳細な確認が行われる

仮審査では表面的な信用情報のチェックのみが行われますが、本審査ではより詳細な情報(他社の借入状況、延滞履歴など)が確認されます。

収入証明書や身分証明書の提出が必要

本審査では、源泉徴収票や給与明細書などの提出が求められる場合があります。

申告内容と実際の収入が異なっていると、審査に影響を与える可能性があります。

在籍確認が実施される可能性がある

仮審査では行われなかった在籍確認が、本審査で実施されることがあります。

勤務先が確認できない場合、審査落ちの原因になることもあります。

そのため、本審査で問題が発生しないよう、正確な情報を申告し、必要書類を準備しておくことが重要です。

PayPay銀行カードローン審査時間は?

PayPay銀行カードローンの審査時間は、通常であれば1~2営業日以内に結果が通知されます。

仮審査は最短即日で結果が出るケースもありますが、本審査は勤務先への在籍確認や信用情報の確認などが行われるため、平日のみの対応となり、土日祝を挟むと時間がかかることがあります。

申し込みの時間帯や審査の混雑状況によっても前後するため、急ぎの場合は午前中に申し込みを済ませておくのが望ましいです。

急ぎで資金が必要な場合は、即日融資に対応しているサービスを検討するのが現実的な選択肢です。

土日の即日融資にも対応しているため、非常におすすめできます。

以下公式サイトの借入診断で、まずは借入可能かどうか確認してみましょう。

\最短即日で融資を受けたい人向け/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です