学生がコンビニでお金を借りたいとき、主な選択肢は「クレジットカードのキャッシング」「学生ローン」「消費者金融カードローン」の3つです。

以上のように、消費者金融カードローンなら他2つの方法より、手軽に利用できます。

アプリを使えばカードレスで利用できるため、郵送物もなし。

深夜や休日でも借入が可能で、すべてスマホで完結するのが大きな強みです。

コンビニでスムーズに、かつ安心してお金を借りたいなら、最も相性が良いのは消費者金融カードローンです。

18歳以上の学生はプロミス※、20歳以上の学生はアイフルかSMBCモビットが利用できます。

※お申込時の年齢が18歳および19歳の場合は収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

以下公式サイトの借入診断で、まずは自身が借入可能か確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

4.5~17.8%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

モビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

バイト代が足りない…学生の「金欠」はなぜ起きる?

学生生活における金銭トラブルの多くは、「想定外の出費」と「収入の不安定さ」が重なったときに起きやすくなります。

日々の生活費はもちろん、交際費や急なイベント、予期せぬトラブルが家計を圧迫し、気づけば財布が空…ということも珍しくありません。

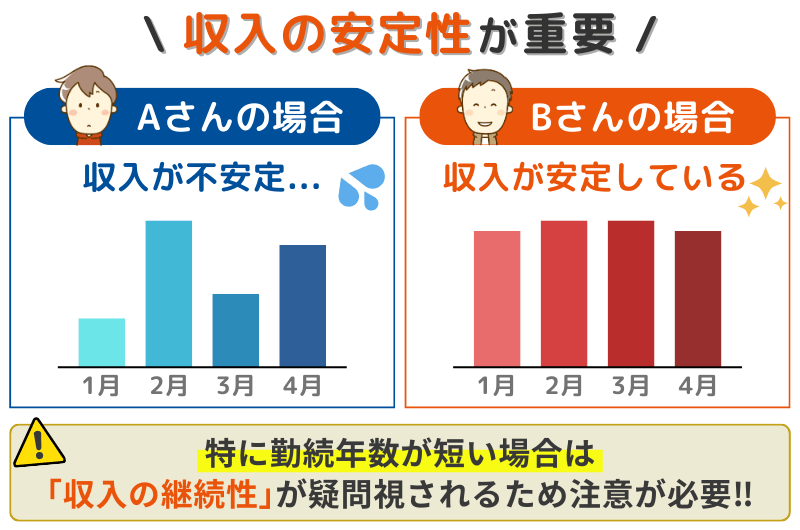

シフトに左右される収入事情

アルバイトは学生にとって最も一般的な収入源ですが、固定給ではないため、毎月の収入は安定しません。

たとえば、テスト期間に入ればシフトを減らさざるを得ず、風邪をひけば数日間バイトを休むことになります。

繁忙期が終われば、勤務時間を減らされることもあるでしょう。

こうした変動要素が積み重なることで、思ったよりも手取りが少なくなる月が出てきます。

突発的な出費の多さも原因に

学生生活では、計画的な支出だけでなく、突発的な出費もよく発生します。

たとえば、スマホの画面が割れて修理が必要になったり、サークルの合宿費や部活動での遠征費が急に必要になったり。

さらに、友人や恋人との付き合いで予想外の出費が増えることもあります。

こうした「今すぐ必要」なお金が、学生の金欠に拍車をかけるのです。

貯金ゼロの学生も少なくない現実

毎月のバイト代でなんとかやりくりしている学生の中には、貯金がほとんどないという人も多いです。

統計でも、大学生の約4割が「貯金がない」または「1万円未満」と答えており、ちょっとした出費で生活が立ち行かなくなるリスクを抱えています。

貯金がなければ、急場をしのぐ手段として借入を考えるのも無理はない状況です。

参考元:SMBCコンシューマーファイナンス株式会社「10代の金銭感覚についての意識調査2024」7ページ

コンビニでお金を借りたい学生が使えるサービスとは?

学生がコンビニATMを使ってお金を借りたいとき、まず考えるべきは「どのサービスが使えるのか」です。

すべての金融サービスが学生向けに提供されているわけではなく、年齢や収入の条件によって利用可否が異なります。

ここでは、学生でも利用しやすい3つのサービスを紹介します。

消費者金融カードローン

プロミスは、数ある消費者金融の中でも数少ない「18歳から申し込み可能」なカードローンサービスです。

高校生は対象外ですが、大学生や専門学生でアルバイトなどの収入があれば、審査の対象となります。

審査に通過したら、近くのコンビニATM(セブン銀行ATMなど)からそのまま現金を引き出すことができます。

夜間や休日でも手続きが進められるため、急な出費に対応しやすいのが強みです。

ただし、同じ大手消費者金融であるアイフルやSMBCモビットなどは「20歳以上」からの申し込みに限定されているため、18歳〜19歳の学生が使えるカードローンとしては、プロミスが数少ない選択肢となります。

18歳以上はプロミス※、20歳以上であればアイフルか、SMBCモビットも利用可能です。

※お申込時の年齢が18歳および19歳の場合は収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

以下公式サイトの借入診断で、まずは自身が借入可能か確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

4.5~17.8%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

モビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

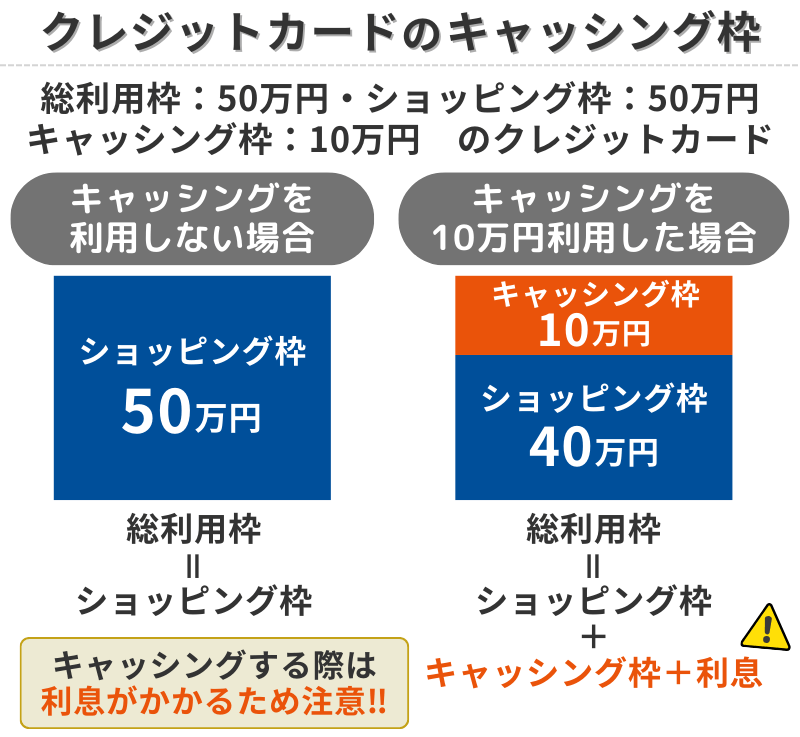

クレジットカードのキャッシング枠

もしすでにクレジットカードを持っているなら、キャッシング枠が設定されているかを確認してみましょう。

この枠がある場合、コンビニATMを使って現金を引き出すことが可能です。

使い方は簡単で、ATMにカードを挿入し、借入を選んで暗証番号を入力、金額を指定すれば、その場で現金を受け取ることができます。

ただし、すべての学生カードにキャッシング枠がついているわけではありません。

キャッシング機能を利用するには、あらかじめ申し込みが必要な場合があり、その際にも審査が行われます。

また、カードの利用年齢が「18歳以上かつ高校生不可」である点はカードローンと共通です。

この方法も金利は年15.0〜18.0%前後で、返済までの期間が長引くと負担が大きくなるため、一時的な対処としての利用に留めるのが理想です。

学生ローンという選択肢もある

「学生ローン」は、大学生や専門学生などを対象とした融資サービスで、一般のカードローンに比べて学生の事情に合わせた設計がされています。

たとえば「学生ローンのカレッヂ」では、18歳以上の学生であれば申し込みができ、全国のセブン銀行ATMを使って借入が可能です。

必要書類は学生証と身分証明書が中心で、アルバイトの収入があれば審査も通りやすく、急な生活費や学費への対応手段として利用されることがあります。

ただし、金利は年15.0%前後と高めに設定されていることが多いため、利用はあくまで最小限にとどめることが望ましいです。

継続的に借りるのではなく、「どうしても困ったとき」の一時的な手段として捉えておきましょう。

学生がコンビニでお金を借りる前に知っておきたい注意点と落とし穴

コンビニでお金を借りる手段は、いつでも・どこでも利用できるという利便性があり、学生にとっては心強い選択肢のように感じられるかもしれません。

しかし、借入には想像以上に多くのリスクが潜んでいます。

学生のうちに知っておきたい見落としがちなポイントと避けたい落とし穴を整理しておきましょう。

安易に借りると返済に追われることもある

「バイト代が入ったら返せばいい」と軽く考えて借りると、実際には想定外の支出が続いて返済が難しくなることもあります。

たとえば、翌月も金欠で追加の借入が必要になるなど、借金のループに陥るリスクは決して低くありません。

借入前には、「いくらまでなら返せるのか」「いつまでに返すのか」といった具体的な返済計画を立てることが非常に大切です。

短期的に乗り切る手段として利用するのは構いませんが、繰り返し利用することで生活がさらに苦しくなる可能性もあることを理解しておきましょう。

信用情報に傷がつくと将来にも影響が及ぶ

学生のうちはあまり気にする機会がないかもしれませんが、消費者金融や学生ローンでの借入・返済状況は「信用情報」として記録されます。

これは社会人になってから、クレジットカードを作る、スマートフォンを分割で購入する、住宅ローンを組むといったときの審査材料として使われるものです。

一度でも返済を遅延してしまうと、その情報は数年間記録に残ります。

将来の選択肢を狭めないためにも、借入は慎重に行い、返済期日を守ることが重要です。

借りること自体よりも、「きちんと返すこと」が何よりも大切だという認識を持っておきましょう。

誰にも知られずに借りられるとは限らない

「コンビニATMで借りれば誰にもバレない」と思う人もいますが、実際にはそうとも限りません。

申し込みの際にローンカードや契約書が自宅に郵送されることがあり、家族に気づかれてしまうケースもあります。

誰にも迷惑をかけないつもりで借りたつもりが、結果的に家族に心配や不信感を与えてしまうこともあるため、借入に際してはそのリスクも理解しておくべきです。

誰にもバレずに借りたい場合は、「Web完結」を選べるサービスを利用する必要があります。

プロミスやSMBCモビットなど一部の消費者金融では、申し込みから契約、借入・返済までをすべてWeb上で完結できる「Web完結型契約」が用意されています。

18歳以上の学生はプロミス※、20歳以上の学生はSMBCモビットの申込が可能となっています。

※お申込時の年齢が18歳および19歳の場合は収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

以下公式サイトの借入診断で、まずは自身が借入可能か確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

モビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

4.5~17.8%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

それでもお金が足りないときの代替案

「借りるのはリスクがある」とわかっていても、どうしてもお金が必要な状況はありますよね。

そんなとき、借入以外にも選べる手段があることを知っておくだけで、気持ちにも余裕が生まれます。

ここでは、学生が現金を手に入れるための代替策をいくつか紹介します。

短期的にお金を得る方法を試してみる

手っ取り早く現金が必要な場合は、まず「今あるモノや時間」をお金に変える方法を検討してみましょう。

たとえば、使っていない服やゲーム機、参考書などをメルカリやラクマで売れば、すぐに数千円〜1万円程度の収入になることがあります。

また、最近では「タイミー」「シェアフル」などのスキマバイトアプリを使えば、即日で働いて即日で報酬がもらえる仕事もあります。

飲食店や倉庫作業、イベントスタッフなど、1日から応募できるので、学業の合間にも活用しやすいのが特徴です。

支出を抑えて乗り切る生活術を取り入れる

お金を「増やす」だけでなく、支出を「減らす」ことも大事な視点です。

たとえば、コンビニや外食を控えて自炊をするだけでも、1週間で数千円は節約できます。

食材をまとめ買いし、冷凍保存をうまく活用すれば、手間も減らしつつ食費を抑えられます。

また、サブスクリプションの見直しも効果的です。

ほとんど使っていない動画サービスや音楽アプリを一時的に解約することで、毎月の固定支出をカットできます。

ちょっとした意識の変化が、金欠から抜け出すきっかけになることも多いのです。

公的な支援や奨学金制度を活用する

どうしても生活が厳しい場合は、遠慮せず「制度」に頼ることも大切です。

大学によっては、一時的な生活支援金や奨学金の追加給付、食料支援などを実施しているところもあります。

学生課に相談することで、思いがけない支援策が見つかるかもしれません。

住んでいる自治体によっては、生活福祉資金貸付制度など、低金利・無利子で借りられる公的制度が利用できることもあります。

こうした制度は返済猶予や減免措置もあるため、消費者金融を使うよりも安全で負担が少ない選択肢になり得ます。

ただし、借入まで時間がかかり消費者金融のようにすぐに借りることは難しいでしょう。

コンビニでお金を借りたい学生によくある質問

ここでは、コンビニでお金を借りたい学生によくある質問に答えていきます。

どのコンビニでもお金は借りられるんですか?

基本的には、セブンイレブン(セブン銀行ATM)、ローソン(ローソン銀行ATM)、ファミリーマート(イーネットATM)などの大手コンビニで借入が可能です。

ただし、利用できるATMの種類や時間帯、対応している金融機関は契約先によって異なるため、事前に確認しておくと安心です。

コンビニは夜中でも借りられますか?

はい、コンビニATMは多くの場合24時間利用可能です。

消費者金融カードローンで審査が完了していれば、深夜でもATMから現金を引き出すことができます。

ただし、メンテナンス時間やATMごとの制限で利用できない時間帯がある場合もあるので注意が必要です。

借入後の返済はどうやって行うんですか?

返済方法は複数あり、コンビニATMから返済する、銀行口座から自動引き落としにする、スマホアプリから返済するなどが選べます。

コンビニATMを使えば、現金での返済も可能なので、口座残高に不安があるときでも対応できます。

返済日を忘れないよう、アプリの通知などを活用するのがおすすめです。