「アコムで借りたら住宅ローンや自動車ローンなど他のローンに通らなくなるって本当?」

そんな不安を感じて検索された方も多いのではないでしょうか。

結論からいえば、アコムを利用したからといって、必ずしもローンが組めなくなるわけではありません。

しかし、借入件数が多い・返済に遅れがあるといった信用情報の内容によっては、銀行ローンの審査で不利になることもあります。

- 「これから大きなローンを考えている」

- 「なるべく信用情報に響かないように借りたい」

そんな方には、アコム以外の大手消費者金融(プロミス・アイフル・SMBCモビットなど)を検討するのも一つの方法です。

審査傾向やサービス内容に違いがあるため、自分に合った借入先を選ぶことで将来への備えにもつながります。

以下公式サイトの借入診断で、まずは借入可能か確認してみましょう。

\信用情報を気にする方は要チェック/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

アコムで借りるとローンが組めない?

アコムの借入があっても住宅ローンや自動車ローンそのものは組めます。

審査で重視されるのは返済負担率と信用情報で、これらのローンは総量規制の適用外です。

一方、延滞や短期の多重申込は不利になります。

信用情報に記録される内容とは?

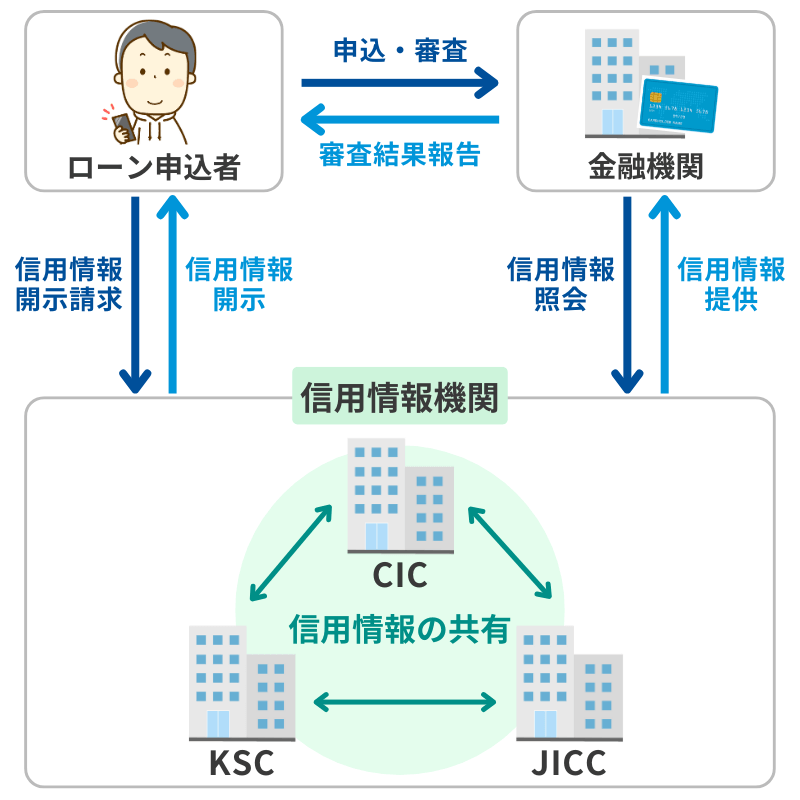

アコムで借入をすると、その事実は信用情報機関に記録されます。

具体的には、以下のような情報が登録されます。

-

契約日、契約金額、借入残高

-

毎月の返済状況(延滞があれば記録される)

-

返済が完了しているかどうか

この情報は、他の金融機関が審査を行う際に参照されます。

そのため、延滞や債務整理の履歴があると審査に不利になりますが、遅れずに返済していれば大きなマイナスにはなりません。

銀行の住宅ローン・マイカーローン審査への影響

住宅ローンやマイカーローンのような銀行系ローンでは、審査が厳しく、申込者の信用力を細かくチェックされます。

銀行から見ると、アコムのような消費者金融の利用は、資金繰りが厳しいのでは?と判断されることもあり、マイナス評価になりやすい傾向にあります。

特に注意すべきなのは、借入が現在進行形である場合。

返済中の借入があると、返済能力に余裕がないと見なされ、希望額を借りられない可能性があります。

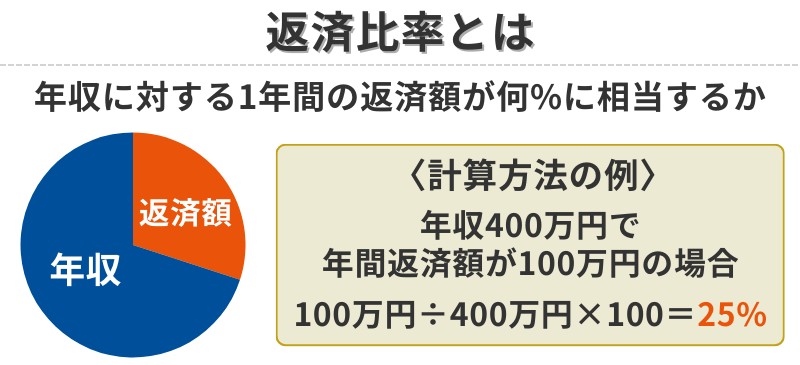

アコムの借入が返済比率に与える影響

ローン審査では返済比率という考え方も重視されます。

これは年収に対して、どれくらい返済に回しているかを表す指標で、たとえば住宅ローンでは年収の35%以内が目安とされます。

理想としては少額でも完済できる借入から順に返済し、返済比率を25%以下にする努力をしましょう。

アコムの借入があると、その毎月の返済額も合算されてしまうため、希望するローンの審査に影響を与える可能性があります。

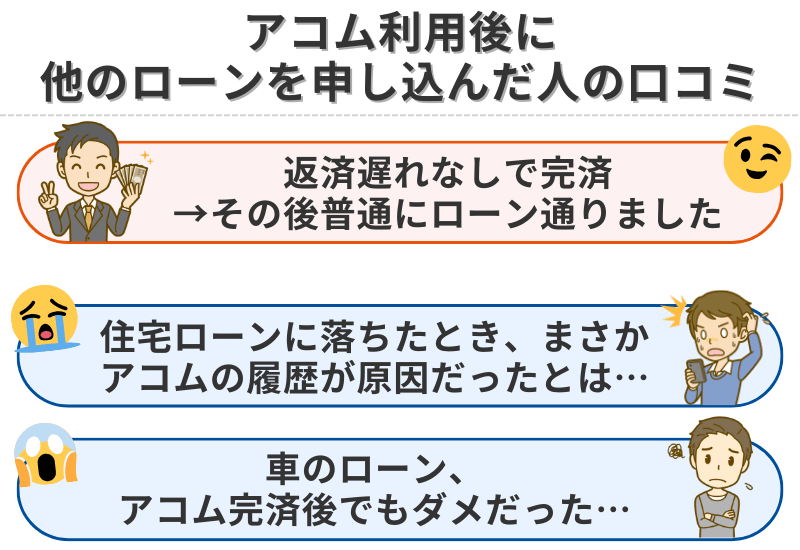

アコム利用後に他のローンを申し込んだ人の口コミ・体験談

「アコム使ったことがあるんだけど…住宅ローンとか他のローンに通るのかな?」

ネット上でもこんな不安の声が多く見られます。

ここでは、実際にアコムを使ったあとにローン審査で苦戦した方、うまく通過できた方のリアルな声を紹介します。

返済遅れなしで完済→その後ふつうにローン通りました

Cさん・30代女性

Cさん・30代女性

アコムには1年くらい前にお世話になったことがあります。

急な出費で3万円だけ借りて、半年で完済。返済も1回も遅れていません。

その後、自動車ローンの審査を受けたんですが、特に問題なく通過できました。

アコム使ったらもうローン通らないかも、と不安でしたけど、ちゃんと返していれば意外と大丈夫なんだなと思いました。

住宅ローンに落ちたとき、まさかアコムの履歴が原因だったとは…

Aさん・30代男性

Aさん・30代男性

結婚してマイホームを考えて地方銀行で住宅ローンを申し込みました。

年収もそれなりにあったし、他にローンもなかったから「これは通るだろう」と思ってたんですけど…一次審査で落ちました。

不安になって信用情報を開示してみたら、半年くらい前に使ってたアコムの履歴が残ってて。

完済はしてたんですが、「これがマイナスに働いたのかな?」と今でも疑ってます。

正直、軽い気持ちで使ったのをちょっと後悔してます。

車のローン、アコム完済後でもダメだった…

Bさん・20代男性

Bさん・20代男性

初めての車を買おうとして、ディーラーローンを申し込みました。

でも審査落ちしてしまって、理由がはっきりしなかったので聞いてみたら「他に借入がある場合は落ちることも」と言われて…。

アコムを少し前まで使ってて、すでに完済してたんですが、やっぱり履歴が残ってたのかも。

一度でも消費者金融を使ったことがあると、ローンって厳しくなるんだなと実感しました。

口コミ・体験談からわかるポイント

アコムを利用した人たちの口コミから見えてくるのは、利用した=即ローン審査NGではないということです。

ただし、完済していても利用時期が直近だったり、借入中の状態でローンを申し込むと審査に影響する可能性は十分あります。

特に住宅ローンなど審査が厳しいローンでは、アコムのような消費者金融の履歴が資金に余裕がないと見なされ、マイナス評価になるケースもあるようです。

一方で、延滞などのトラブルがなければ、アコムを使った経験があっても無事にローンに通ったという声もあります。

実際に、完済から一定期間が経過していたり、他に問題がなければマイカーローンなどの審査に通ったという事例も確認されています。

つまり、アコムの利用歴が絶対的なマイナスになるわけではなく、利用状況やタイミング次第で評価が分かれるというのが現実です。

アコム利用後でも他のローンを通すためのポイント

「アコムを使ったら、もう他のローンは通らないのかな…」と不安になるかもしれませんが、安心してください。

ポイントをおさえて行動すれば、ローン審査に通る可能性は十分あります。

ここでは、アコム利用後にローンを申し込むときに気をつけたい3つのポイントを紹介します。

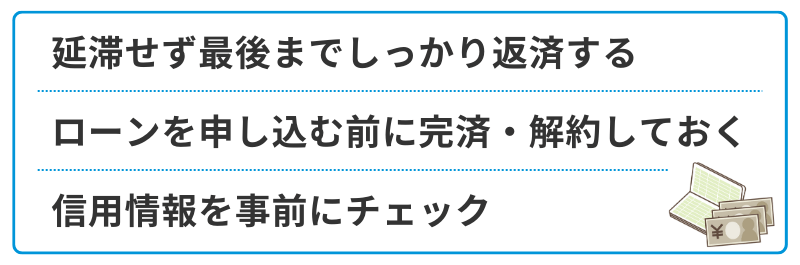

延滞せず最後までしっかり返済する

まず何よりも大切なのが返済実績です。

信用情報には、返済に遅れがあったかどうかも記録されます。

たとえ少額でも、1日でも延滞があると事故情報として扱われる場合があり、ローン審査で大きなマイナスになります。

逆に言えば、遅れずに返済を完了していれば、評価はプラスに働くことも。

計画的に借りて、きちんと返している人として見てもらうためにも、返済期日は絶対に守りましょう。

ローンを申し込む前に完済・解約しておく

住宅ローンやカーローンなどを申し込む予定があるなら、アコムの借入は完済・解約しておくのがベストです。

理由は以下のとおり。

-

借入残高があると返済比率に影響し、審査で不利になる

-

完済済み=借入終了となり、印象が良くなる

-

すでに借入中の場合、お金に余裕がないと判断されることがある

特に住宅ローンなど高額融資では、審査担当者はかなり細かく見てくるため、少額でも借金がある状態は避けるのが賢明です。

信用情報を事前にチェック

もし「自分の信用情報がどうなっているか不安…」という場合は、信用情報の開示をしておくと安心です。

CICやJICCといった信用情報機関では、個人が自分の情報を確認できるサービスを提供しています(開示手数料は500~1,000円ほど)。

-

返済の記録にミスがないか

-

完済がきちんと反映されているか

-

延滞記録が消えているか

などを事前にチェックできるため、「審査に落ちた理由がわからない…」と後悔する前に対策が取れます。

将来に響きにくい選び方をしたいなら、アイフル・プロミス・モビットがおすすめ

「アコムで借りると住宅ローンや他のローンに通らない?」

そんな不安があるなら、信用情報に配慮しながら利用できるカードローンを選ぶのがポイントです。

アイフル・プロミス・SMBCモビットは、使い方次第で将来の審査への影響を抑えやすく、初めての方にも選ばれているサービスです。

はじめてのカードローンなら、使いやすさで選ばれるアイフルがおすすめ

アイフルは、WEB完結で申込〜借入までスムーズに進められるのが最大の魅力。

原則、勤務先への電話連絡による在籍確認なしで、まわりにバレずに借りたい人にもぴったりです。

さらに、初回契約なら最大30日間の無利息サービスも利用できるので、短期間の利用にも向いています。

柔軟な審査とサポート体制も整っており、はじめてのカードローンでも安心して使える1社です。

「ちょっと不安…でもどうしても今お金が必要」という方は、まずはアイフルをチェックしてみてください。

以下公式サイトの借入診断で、まずは借入可能か確認してみましょう。

\信用情報を気にする方は要チェック/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

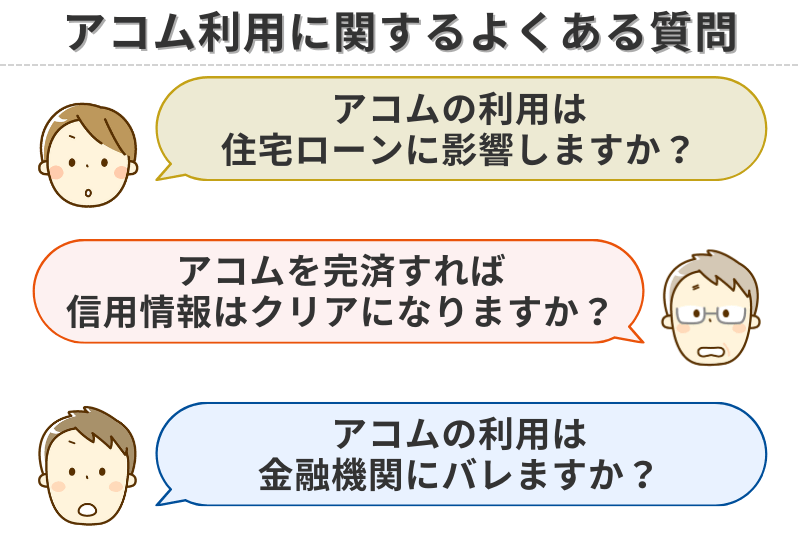

アコム利用に関するよくある質問(FAQ)

アコムを使ったことがある人の中には、将来のローンや信用情報について不安を感じている方も多いはずです。

ここでは、よくある質問をQ&A形式でわかりやすく解説していきます。

Q:アコムの利用は住宅ローンに影響しますか?

影響する可能性はありますが、必ずしも審査に落ちるわけではありません。

銀行などの住宅ローンでは、過去の借入履歴や返済状況が細かく見られます。

アコムの利用自体が即NGになるわけではありませんが、完済からの期間が短かったり、返済比率が高い場合は審査に不利になることもあります。

Q:アコムを完済すれば信用情報はクリアになりますか?

完済しても一定期間は履歴として残ります。

信用情報には契約内容と返済状況が一定期間(5年程度)記録されます。

完済後すぐに情報が消えるわけではありませんが、延滞やトラブルがなければその履歴が悪影響を与えることは少ないです。

Q:アコムの利用は金融機関にバレますか?

信用情報機関を通じてバレます。

ローンを申し込む際には、銀行や信金が信用情報機関(CIC・JICCなど)に照会を行います。

そこにアコムの利用履歴が記録されていれば、確実にバレます。

逆に言えば、正確に開示されることで誠実に返済していたという評価につながることもあります。