アトカラの審査は、誰でも必ず通るほど甘いものではないというのが実情です。

クレジットカードほど厳格ではないものの、本人確認情報や過去の支払い状況などをもとにスコアリングが行われるため、条件によっては利用できないケースもあります。

もし審査に不安がある場合は、①登録内容の見直し、②他社の支払い遅延がないか確認、③利用希望額を抑える、といった順で対策することが現実的な解決策です。

たとえば、安定した収入があっても過去に後払い遅延があると落ちる例がある一方、情報を正確に入力し、少額から利用したことでスムーズに通過したケースも見られます。

ただし、短期間に複数の後払いサービスへ申込むと審査で不利になる可能性があり、延滞は今後の利用にも影響するため注意が必要です。

もし今日中に確実性の高い選択肢を探しているなら、審査と融資スピードに強みのあるSMBCモビットのようなカードローンを検討するのが、結果的に遠回りになりにくい方法と言えるでしょう。

最短15分※で審査から融資が完了するため、急ぎの資金調達にも対応可能です。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\今すぐ少額をWEB完結で借りたい人向け/

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

アトカラの審査は厳しい?仕組みと審査基準をチェック

アトカラは、後払いサービスの中でも「審査が厳しい」と感じる人が多い傾向にあります。

実際のところ、どういった仕組みで審査が行われているのか、他のサービスと比べてどこが違うのかを理解することで、自分が審査に通る可能性を把握しやすくなります。

このパートでは、アトカラの審査の流れや判断基準について詳しく見ていきましょう。

アトカラの都度与信型と会員登録型の違い

アトカラには、都度与信型と会員登録型の2つの利用スタイルがあります。

都度与信型は、提携しているネットショップなどで商品購入時にその都度審査を受けるタイプで、本人確認などの手間が少なく、比較的利用しやすいのが特徴です。

一方、会員登録型はあらかじめアトカラに登録し、審査を通過しておくことで、対応ショップでスムーズに後払い決済を使える仕組みです。

この会員登録型では本人確認書類や勤務先情報の入力が必要で、クレジットカードのような事前審査が行われるため、より厳しい印象を持つユーザーも少なくありません。

アトカラの審査基準は他の後払いより厳しい?

一部の口コミでは「ペイディやバンドルカードは使えたのに、アトカラは落ちた」という声も見られます。

これは、アトカラが本人確認や勤務先情報をもとに与信判断を行っており、利用者の信用情報や収入状況を重視している可能性があるためです。

特に会員登録型では、CICなどの信用情報機関の記録を参考にすることがあるとされ、過去にクレジットカードやローンの延滞履歴がある場合は、不利になるケースもあります。

そのため、他のライトな後払いサービスと比較すると、やや審査が厳しいと感じる人が多いのです。

他社後払いアプリ(ペイディ・バンドルカード等)との比較

たとえばペイディは、メールアドレスと携帯番号だけで登録でき、実質的に信用情報の審査なしで使えるケースが多いです。

バンドルカードもチャージ型のプリペイドカードで、リアルカードを除けば基本的に審査はありません。

一方、アトカラの会員登録型は、借り入れに近い性質があるため、審査内容もより本格的。

収入状況や勤務先、信用情報をチェックしたうえで可否が判断されます。

こうした背景から「アトカラの審査は他よりも厳しい」と感じるユーザーが出てくるのです。

他社の後払いアプリについて詳しく知りたい方は、以下の記事を参考にしてください。

審査なし!最新の後払いアプリを厳選!【口コミあり】すぐに使えるおすすめ決済サービス

アトカラの審査に落ちた理由とは?考えられる原因5選

アトカラの審査に落ちた人は、「なぜ通らなかったのか」が気になるところ。

明確な理由が通知されるわけではないため不安になりますが、口コミや審査基準の傾向から、落選の原因として考えられるポイントを5つご紹介します。

1. 信用情報にキズがある(延滞・債務整理など)

クレジットカードやローンで延滞・滞納をしたことがある場合、その履歴は信用情報に登録されており、アトカラの審査にも影響します。

過去5年~7年間の金融トラブルは審査で見られる可能性が高く、他の後払いアプリよりも慎重に判断される傾向があります。

2. 勤務先や収入が不安定・無職である

アトカラは、収入の有無や勤務先の信頼性も審査の対象となっています。

たとえば、アルバイトや派遣、在宅ワークのみの場合、審査が厳しくなるケースも。

一方で、安定した収入がある正社員などは比較的有利です。

3. 申込内容に不備があった・虚偽があった

入力ミスや記載漏れ、虚偽の申告(年収・勤務先など)があると、審査で不利になります。

特に「年収は多めに盛っておこう」といった行為は、信用を損なう結果になりかねません。

正確かつ誠実な入力が基本です。

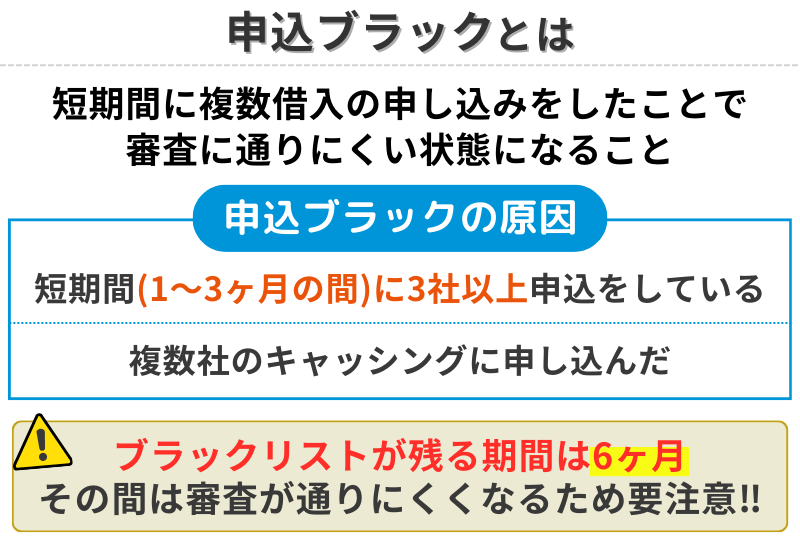

4. 短期間に複数のサービスへ申し込みしている

短期間に他の後払いサービスやローンへ連続して申し込みをしていると、資金に困っていると見なされる可能性があり、審査に不利になります。

このような状態を、申込ブラックといいます。

特に信用情報に照会がかかるサービスとの併用には注意が必要です。

5. アトカラ独自の与信基準に引っかかった

審査に必要な条件を満たしているはずなのに落ちる場合は、アトカラ独自の与信ロジック(利用履歴や年齢、スマホ契約状況など)に基づいて判断された可能性もあります。

明確な基準が公開されていない以上、予測できない部分もあるのが実情です。

アトカラの審査に関する口コミまとめ

実際にアトカラを利用した人の口コミからは、審査に関するリアルな声が数多く寄せられています。

ここでは、審査に通った人の口コミと落ちた人の口コミをそれぞれ紹介し、そこから見えてくる傾向をまとめます。

審査に通った人の口コミとその特徴

通過した人の多くは、入力情報に不備がない、一定の収入がある、信用情報に問題がないといった共通点があります。

初回利用で少額から申し込んだ人は通りやすかったという声もありました。

審査に落ちた人の口コミと共通点

落ちた人に共通しているのは、信用情報に心当たりがある、非正規雇用や収入が少ない、審査基準がわからず戸惑っているといった点です。

特に「他の後払いは使えたのにアトカラはダメだった」というケースが目立ちます。

口コミから見えるアトカラ審査の傾向

口コミ全体を通して見えてくるのは、アトカラは一定の信用力を求める後払いサービスであるということ。

特に会員登録型では、信用情報や勤務先などがきちんと確認されている印象があり、誰でも使えるサービスとはやや異なる立ち位置であるといえます。

アトカラの審査に落ちたときの対処法

アトカラの審査に落ちてしまったとしても、焦る必要はありません。

ここでは、再申し込みのポイントや、他の後払いアプリ・代替手段としておすすめの選択肢を紹介します。

再申し込みをする

申込内容にミスがあるなど、情報修正の場合は1~2週間で再申込してみましょう。

信用情報に自信がない場合は、6か月程度、間隔を空けてからの再申請がおすすめです。

申込情報は6か月の間、記録されるためです。

連続で申し込んでも前回の審査結果が残っており、通過率が上がることは期待できません。

申し込み前には以下のような点をしっかり見直しましょう。

- 勤務先情報や収入の入力に誤りがないか

- 虚偽申告になっていないか

- 提出書類の不備がないか

他の後払いアプリ・カードローンを利用する

アトカラの審査に落ちても、利用可能な手段はまだあります。

たとえば、以下のようなサービスが候補になります。

- バンドルカードのポチっとチャージ:審査なしで少額利用可

- ペイディ:本人確認不要のあと払いプランもあり

そしてもう一つの選択肢が、消費者金融カードローンの利用です。

「借入=怖い」と感じる人も多いですが、短期的な資金繰りや数万円の急な出費に対応したい場合には、信頼性・スピード・柔軟性の面で優れた選択肢となります。

たとえば、SMBCモビットなら最短15分※で審査から融資が完了するため、急ぎの資金調達にも対応可能です。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

アトカラの審査に関するよくある質問(FAQ)

アトカラを使いたいけれど、「こんな場合はどうなるの?」といった細かな疑問が意外と多いもの。

ここでは審査に関する見落としがちな不安をピックアップして、わかりやすく回答していきます。

Q1. アトカラは未成年でも利用できますか?

未成年は原則として利用できません。

会員登録型では身分証の提出や収入の確認もあるため、成人していて、かつ一定の収入がある人が対象です。

Q2. アトカラの審査に落ちると信用情報に傷はつきますか?

アトカラの審査結果が信用情報に、事故情報として残ることはありません。

Q3. 過去にアトカラを使っていて延滞したことがあります。再申し込みできますか?

過去に延滞履歴がある場合は、審査で不利になる可能性があります。