アコムの審査に落ちてしまっても、他社で絶対にお金を借りられないというわけではありません。

次の行動に移す前に、まずは否決された原因が「アコム独自の基準」なのか、それとも「一般的な信用情報の問題」なのかを冷静に切り分けることが大切です。

たとえば、アコムが保証会社を務める銀行ローンで過去に遅延があった場合、他社の基準なら通る状態でも、アコムだけは弾かれる傾向があります。

ただし、焦って手当たり次第に何社も申し込むと「多重申し込み」とみなされ、余計に審査へ通りにくくなる恐れがあるため注意が必要です。

もしアコム特有の事情に心当たりがあるなら、上限金利18.0%の「プロミス」や、特定の銀行口座なしでWEB完結できる「SMBCモビット」、審査システムが全く異なる独立系の「アイフル」が有力な選択肢になり得ます。

以下のリンクから各社の特徴を比較し、ご自身の状況に最も適した1社に絞って申し込みを検討してみてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

アコムの審査は厳しい?一般的な審査落ちの理由にはない「アコム特有」の3つの原因

「他社では借りられたのに、なぜかアコムだけ瞬殺で審査に落ちてしまった…。審査が厳しいのかな?」

そんな場合、総量規制や信用情報の傷といったカードローン全般に共通する理由ではなく、アコムならではの独自の審査基準に引っかかっている可能性が高いです。

ここでは、意外と知られていない「アコム特有の3つの否決理由」を解説します。

1. アコムが保証会社を務める「銀行ローン」での過去のトラブル(社内ブラック)

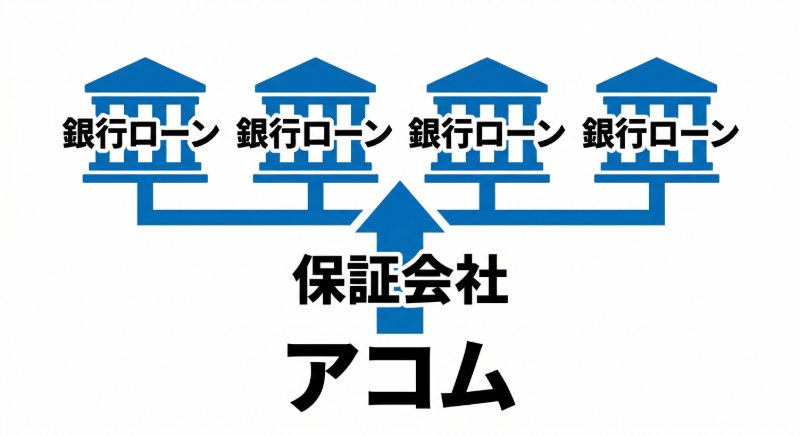

アコムの審査落ちで最も盲点になりやすいのが、この「保証会社」としての役割です。

アコムは自社のカードローンだけでなく、多くの銀行カードローンの審査・保証業務を裏で行っています。

- アコムが保証会社を務める主な銀行ローン: 三菱UFJ銀行(バンクイック)、auじぶん銀行、セブン銀行、北海道銀行など

もし過去にこれらの銀行ローンで長期延滞や債務整理などの金融事故を起こしていると、信用情報機関(CICやJICC)から記録が消えた後(いわゆる喪明け後)でも、アコムの社内データベースには「要注意人物(社内ブラック)」として記録が半永久的に残ります。

そのため、「他の消費者金融の審査には通るのに、アコムの審査だけはなぜか落ちる」という現象が頻発します。

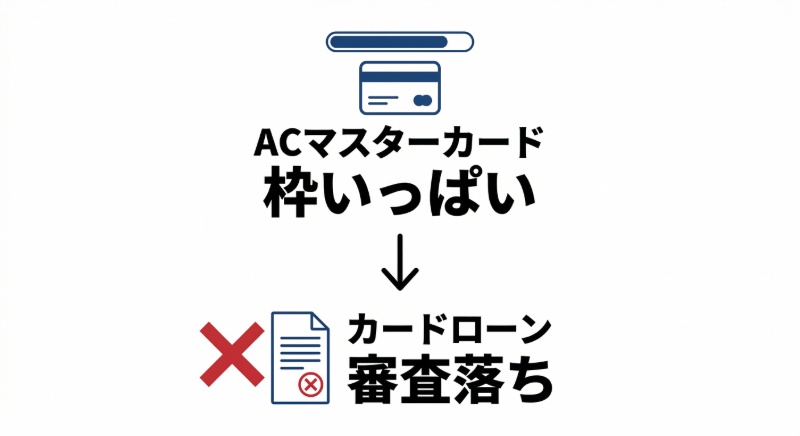

2. クレジットカード「ACマスターカード」のキャッシング枠との重複

アコムは大手消費者金融の中で唯一、独自のクレジットカードである「ACマスターカード」を発行しています。

もしあなたが既にこのカードを持っていて、キャッシング枠が付帯している場合は注意が必要です。

アコム社内での「個人の総与信枠(貸せるお金の上限)」は共有されています。

そのため、ACマスターカードで既に枠を使い切っている、あるいは総量規制ギリギリまで設定されていると、カードローンの追加審査には通りません。

また、過去にACマスターカードの支払いをうっかり忘れて延滞した履歴がある場合も、アコムからの社内評価が下がっており、審査通過は極めて困難になります。

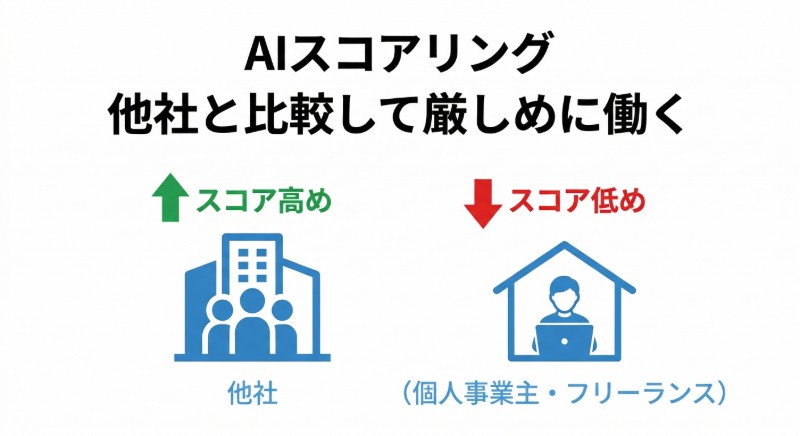

3. スコアリングの傾向(個人事業主やフリーランスへの厳しさ)

「はじめてのアコム」というおなじみのフレーズ通り、アコムは会社員やアルバイトといった「毎月固定の給与所得がある人」の初回利用に対して、非常に効率的な審査モデルを持っています。

一方で、収入の波が大きい個人事業主やフリーランスに対するAIスコアリング(属性評価)は、他社と比較してやや保守的(厳しめ)に働く傾向があると言われています。

個人事業主向けの専用プランや柔軟な審査に積極的な他社に比べると、職業の属性だけでスコア不足と判定され、弾かれやすいのがアコムの一つの特徴です。

「他社は通ったのにアコムだけ落ちた」リアルな口コミ・評判

ここでは、実際に「アコム特有の審査基準」に引っかかってしまったと思われる方々のリアルな声をご紹介します。

ご自身の状況と照らし合わせてみてください。

口コミ①:過去の「三菱UFJ銀行」関連の遅延が数年越しに響いたケース

「CICは綺麗だったはずなのに瞬殺…」

プロミスとSMBCモビットはすんなり審査に通ったのに、アコムだけは申し込んで数十分で否決のメールが来ました。思い返せば、8年ほど前に三菱UFJ銀行のカードローン(バンクイック)で数ヶ月延滞した過去があります。信用情報機関(CIC)の記録はもう消えているはずですが、アコムが保証会社だったため、社内ブラックになっていたのだと思います。(30代 男性 / 会社員)

【解説】

アコムが保証会社を務める銀行ローンでのトラブルは、信用情報機関の履歴が白紙に戻った後でも、アコム社内のデータベースには残り続けます。

他社の審査には通るのに、アコムだけ落ちる典型的なパターンです。

口コミ②:ACマスターカードの存在を忘れていて枠オーバーになったケース

「総量規制には余裕があると思っていたら…」

他社借入は1件のみで年収の3分の1には全然達していないのに、アコムの審査に落ちました。理由がわからず色々調べた結果、学生時代に作ったアコムのクレジットカード「ACマスターカード」にキャッシング枠が50万円ついていることを完全に忘れていました。アコム内での与信枠をすでに使い切っていたのが原因のようです。(20代 女性 / 会社員)

【解説】

消費者金融で唯一クレジットカードを発行しているアコムならではの落とし穴です。

本人は使っていなくても、「いつでも借りられる枠(キャッシング枠)」が設定されているだけで、アコム社内での総量規制や与信枠を圧迫してしまいます。

口コミ③:「3秒診断」は通ったのに本審査で瞬殺された理由

「事前診断を信じたのに在籍確認前に落ちた」

公式サイトの『3秒診断』では年齢や年収、他社借入額を入力して「お借入できる可能性が高いです」と出たので安心して本審査に進みました。しかし、結果は本人確認書類を提出した直後に否決。3秒診断はあくまで表面上の数字しか見ておらず、保証会社としての過去の履歴までは加味されていないと思い知らされました。(40代 男性 / 個人事業主)

【解説】

3秒診断は、年齢・年収・他社借入状況の3項目から「総量規制などの明確な基準に引っかかっていないか」を簡易的に判断するものです。

過去の金融トラブル(社内ブラック)や、個人事業主に対する独自のスコアリング評価までは反映されないため、本審査とのギャップが生まれやすくなります。

アコムの「社内ブラック」が原因で落ちた人が次に選ぶべきカードローン

アコムの審査に落ちてしまったからといって、すぐにお金を借りることを諦める必要はありません。

もし落ちた原因が、先ほど解説した「アコムが保証会社を務める銀行ローンでの過去のトラブル」や「ACマスターカードとの枠の重複」といったアコム独自の理由(社内ブラック等)である場合、他社の審査には通る可能性があります。

ここでは、アコムの審査システムの影響を一切受けない、おすすめの代替カードローンをご紹介します。

アコム系列とは無関係の消費者金融を選ぶのが鉄則

次に申し込むべきは、アコムが属する「三菱UFJフィナンシャル・グループ」とは全く関係のない消費者金融です。

間違っても、アコムが保証会社を務めている別の銀行カードローン(auじぶん銀行やセブン銀行など)に連続して申し込んではいけません。

裏側で審査しているのは同じアコムのシステムであるため、再び瞬殺されて「申し込みブラック(多重申し込み)」の履歴だけが残ってしまいます。

選ぶべきは、以下の「SMBCグループ」または「独立系」の消費者金融です。

【SMBCグループ】保証会社が異なる「プロミス」「SMBCモビット」

まず第一の選択肢となるのが、SMBCグループに属する「プロミス」と「SMBCモビット」です。

これらもアコムとは情報網が完全に分かれています。

プロミス

上限金利が年18.0%と設定されており、他の大手消費者金融と比べてスピーディな融資体制が整っています。

アコムで落ちた直後でも、属性(年収や勤続年数など)自体に問題がなければ、審査通過の見込みがあります。

SMBCモビット

職場への電話連絡や郵送物を避けたい方に人気の「WEB完結」申込が最大の特徴です。

以前はWEB完結を利用するために特定の銀行口座が必要でしたが、現在では特定の銀行口座縛りがなくなり、より多くの人が手軽にWEB完結を利用できるようになっています。

アコムの審査落ちで家族や職場への身バレが不安になった方には特におすすめです。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

【独立系】アコムの審査基準に左右されない「アイフル」

もう一つの選択肢が、大手消費者金融の中で唯一、銀行グループの傘下に入っていない独立系の「アイフル」です。

おすすめの理由

アイフルは自社独自の審査基準(スコアリングシステム)を持っています。

アコムの社内情報や、三菱UFJグループでの過去のトラブルがアイフルの審査に影響を与えることはありません。

特徴

審査スピードも早く、アコム特有の理由で弾かれてしまった方にとって、最もフラットな状態で再審査を受けられる強力な受け皿となります。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短14分※

電話での在籍確認

原則なし

カードローンの一般的な審査落ちの理由に心当たりがある場合

ここまで「アコム特有の審査落ち理由」を解説してきましたが、「過去の銀行ローンの遅延もないし、ACマスターカードも持っていない」という方もいるはずです。

その場合、アコム独自の基準ではなく、カードローン全般に共通する「一般的な審査基準」で落とされている可能性が高くなります。

- 総量規制に抵触している

- 信用情報に傷がある(ブラックリスト)

- 短期間の多重申し込み

これらの「一般的な理由」に心当たりがある場合、すぐに他社へ申し込んでも再び審査に落ちてしまう(連続否決される)リスクが非常に高いです。

まずはご自身の状況を正確に把握し、正しい対策を打つことが最優先です。

カードローン全般の審査に落ちる決定的な原因と、その解決策については、以下の記事で詳しく解説しています。

カードローンの審査に落ちた!5つの共通理由と再申し込みまでの期間・対策を解説

まとめ:アコムの審査に落ちても焦らず、原因に合わせた次の一手を

「アコムの審査に落ちた」という事実はショックかもしれませんが、必ずしも「もうどこからもお金を借りられない」というわけではありません。

今回の記事でお伝えした通り、アコムには以下の「独自の審査基準」が存在します。

- アコムが保証会社を務める銀行ローンでの過去のトラブル

- ACマスターカードのキャッシング枠との重複

- 個人事業主やフリーランスに対するスコアリングの傾向

もしあなたがこれらの「アコムならではの理由」で落ちた可能性が高いのであれば、アコムの審査システム(保証会社含む)の影響を全く受けない独立系の「アイフル」や、SMBCグループの「プロミス」「SMBCモビット」への申し込みが、最も有効な次の一手となります。

一方で、他社借入が多すぎたり、信用情報に不安があったりする場合は、焦って他社へ申し込むのは禁物です。

まずはご自身の信用情報(CICなど)を開示して原因を特定し、状況によっては半年ほど期間を空けるといった冷静な対応を取りましょう。

審査落ちの原因を正しく見極め、あなたに合った最適な選択肢を見つけてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です