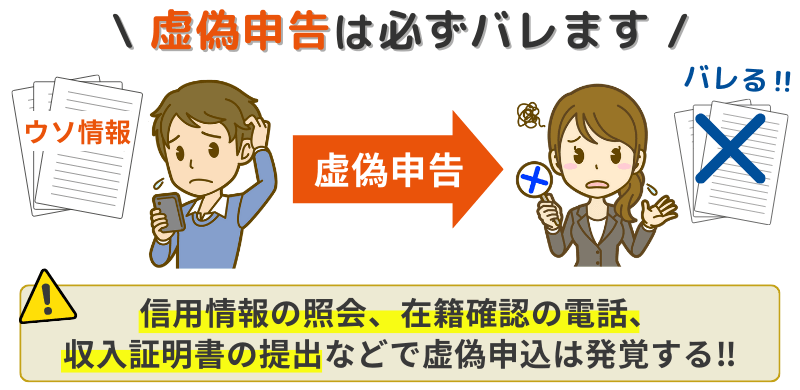

プロミスへの申込、審査で嘘をつく行為は、SMBCグループの高度な情報網によりバレる可能性が極めて高いため避けるべきです。

審査通過率を上げたいなら、虚偽申告という危険な賭けに出るのではなく、まずは「お借入診断」で正確な現状を把握し、正直に申し込むことこそが解決への最短ルートとなります。

実際に、年収を少し多めに書いたり他社借入をごまかしたりしても、リアルタイムで信用情報と照合されるため、その矛盾は即座に見抜かれます。

一度でも嘘をつく顧客として社内データベースに記録されれば、将来にわたりグループ全体での借入が困難になる恐れさえあるのです。

プロミスは、正直に申告する利用者をサポートする体制が整っており、原則電話連絡なしや最短3分融資※など利便性も抜群です。

まずは履歴に残らない診断ツールで、ありのままの数値で可能性を以下の公式サイトでチェックすることから始めてみましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

プロミスの審査で嘘は通用しない!バレる3つの独自ルート

「少し年収を多めに書こうかな」

「他社の借入を1件減らして申告しよう」

プロミスの審査に通りたい一心で、そう考えてしまう気持ちは痛いほどわかります。

しかし、結論から言うと、プロミスで嘘をつくのはリスクが高いと言わざるを得ません。

なぜなら、プロミスは単なる消費者金融ではなく、SMBCグループの膨大なデータと、最新鋭のAI審査システムを持っているからです。

ここでは、信用情報機関(CICなど)の一般的な照会に加え、プロミス独自の嘘がバレるルートについて解説します。

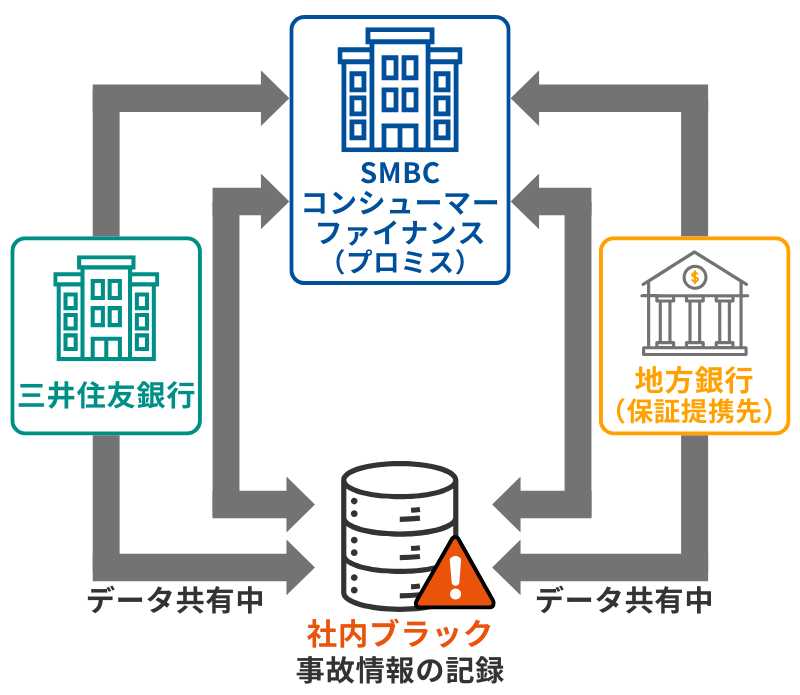

1. 「SMBCグループ」の情報網(銀行ローンの保証会社データ)

多くの人が見落としているのが、プロミスの運営元であるSMBCコンシューマーファイナンスが持つ保証会社としての顔です。

SMBCコンシューマーファイナンスは、プロミス自体の融資だけでなく、三井住友銀行カードローンや、数多くの地方銀行カードローンの保証業務(審査と回収の代行)を行っています。

つまり、もしあなたが過去に以下のローンで滞納などのトラブルを起こしている場合、そのデータはSMBCグループ内で共有されている可能性が極めて高いのです。

たとえCICの信用情報から事故情報が消えていたとしても(いわゆる喪明け)、プロミスの社内データベースには社内ブラックとして半永久的に記録が残ります。

ここで名前や生年月日が一致すれば、どんなに今の属性を良く見せかけても、審査に通ることはありません。

2. AIスコアリングによる「不自然な数値」の検知

プロミスは最短3分融資※を謳うほど、審査スピードが圧倒的に早いです。

これを実現しているのが、高度なAI(人工知能)による自動スコアリングシステムです。

審査担当者が一つひとつ目視する前に、AIがあなたの入力データを過去の膨大な顧客データ(ビッグデータ)と照らし合わせます。

- 年齢・勤続年数に対して年収が高すぎる

- 勤務先の規模(従業員数)と年収のバランスがおかしい

- 職種と給与形態が相場とかけ離れている

このように、統計的に見て不自然な数値は一瞬で検知され、アラートが出ます。

AIに「虚偽の疑いあり」とマークされれば、通常よりも厳しい人的チェック(収入証明書の提出要求や電話確認)に回されることになります。

※お申込み時間や審査によりご希望に添えない場合がございます。

3. アプリ申込み時の「本人確認書類」画像解析

プロミスで主流となっているアプリローンでは、本人確認書類(運転免許証やマイナンバーカード※)をスマホで撮影して提出します。

この際、単に画像を送るだけでなく、eKYC(オンライン本人確認)という技術が使われています。

書類の厚みや顔写真の立体感をリアルタイムで解析するため、以下のような小細工は通用しません。

- 偽造した書類の画像アップロード

- 画像編集ソフトで数字を書き換えた画像の提出

- 不鮮明な画像の使い回し

少しでも画像の解像度やフォントに違和感があればシステムが弾きます。

「住所をごまかすために古い免許証を使う」といった行為も、データベース照合ですぐに見抜かれます。

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

【項目別】プロミス申込で「よくある嘘」とバレる瞬間

では、具体的にどの項目でどのような嘘をつくとバレるのか、プロミスの審査実務(推測されるロジック)に照らして解説します。

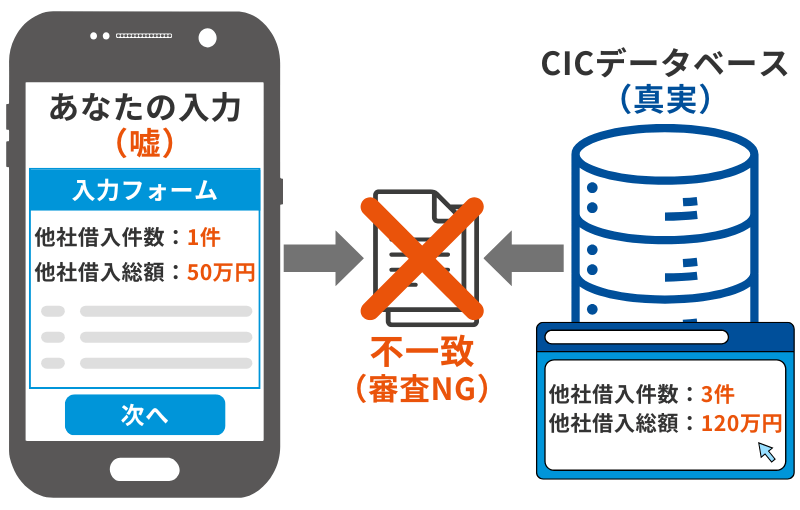

他社借入件数・金額のサバ読み(1円単位でバレる)

「3社借りているけど、2社にしておこう」

「借入総額120万円だけど、80万円と書こう」

これは最も多い嘘ですが、100%バレます。

プロミスの審査システムは、あなたが送信ボタンを押した瞬間に信用情報機関(CIC/JICC)へアクセスし、現在の他社借入状況を1円単位で取得しています。

入力フォームで自己申告させるのは、情報を知るためではなく、あなたの信用度(正直さ)をテストするためです。

実際のデータと申告内容に大きなズレがあれば、「自分の借金状況すら把握できていない」または「意図的に隠そうとしている」と判断され、審査落ちの決定打となります。

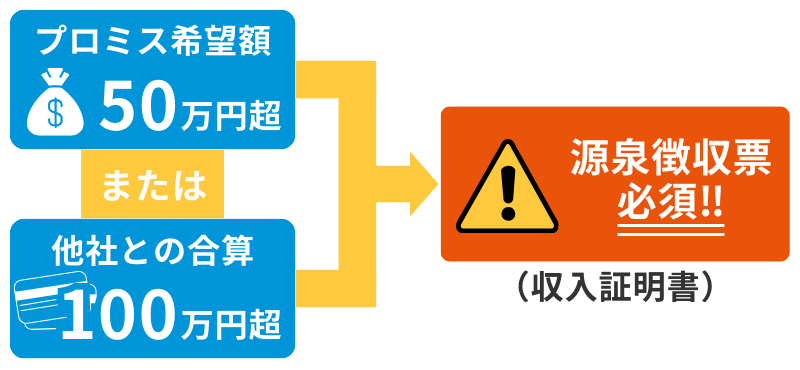

年収の水増し(「50万円」の壁)

年収は自己申告だからバレないと思われがちですが、これには法的なトラップがあります。

貸金業法により、以下の条件に当てはまる場合は収入証明書(源泉徴収票など)の提出が義務付けられているからです。

- プロミスでの借入希望額が50万円を超える場合

- プロミスと他社の借入総額が100万円を超える場合

年収を高く見せようとして希望額を上げたり、すでに他社借入がある状態で申し込んだりすると、自動的に「収入証明書を出してください」というフローに進みます。

ここで提出を拒めば審査はそこで終了ですし、提出すれば申告した年収との矛盾が一発で露呈します。

また、上記条件未満であっても、AIスコアリングで怪しいと判断されれば、例外的に提出を求められるケースも多々あります。

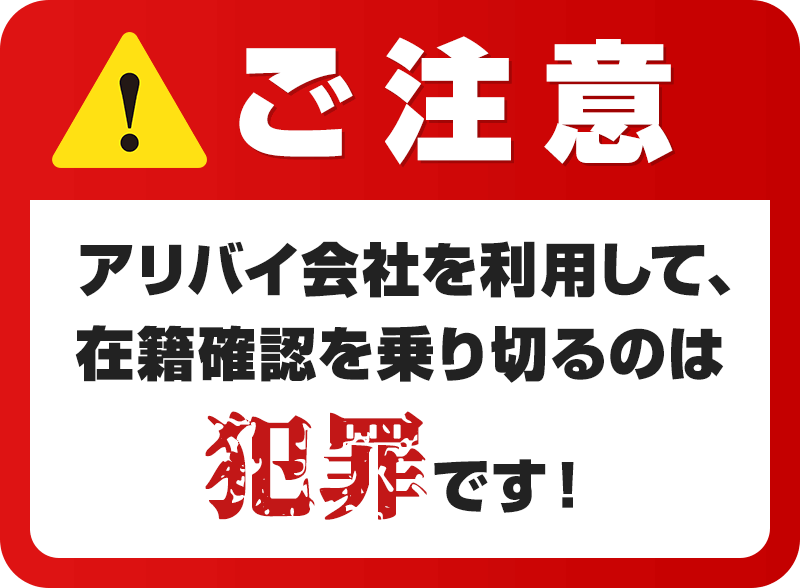

勤務先・アリバイ会社の利用

「無職だとバレたくない」といって、実在しない会社名を書いたり、アリバイ会社(在籍確認代行会社)を利用したりするケースです。

大手であるプロミスは、主要なアリバイ会社の電話番号や住所のブラックリストを保有していると言われています。

申込時に入力された電話番号がアリバイ会社のものと一致すれば、即座に審査否決となります。

健康保険証の提出を求められた場合、社会保険(社保)の種類や加入日から勤務実態の嘘が見抜かれることもあります。

プロミスお借入診断で嘘をつくとどうなる?

プロミス公式サイトには、生年月日・年収・他社借入金額の3項目を入力するだけで融資可能か分かるお借入診断というツールがあります。

ここで「どうせなら良い結果が見たい」と嘘の数字を入力して、「ご融資可能と思われます」という結果が出たとしましょう。しかし、これには何の意味もありません。

診断結果「○」でも本審査で落ちる理由

お借入診断は、あくまであなたが入力した数字をもとにした簡易的な計算(シミュレーション)に過ぎません。この段階では信用情報機関への照会を行っていないからです。

いざ本審査に申し込むと、プロミスは本当の数字(信用情報)を確認します。そこで診断時の入力内容と実態が異なれば、当然ながら結果は覆ります。

むしろ、診断で嘘をついてぬか喜びするよりも、最初から正直な数字を入力して「今の自分の状態で借りられる可能性があるか」を確認するほうが、よほど建設的です。

原則電話連絡なしでも、嘘をつくと電話が来る!?

プロミスを選ぶ大きな理由の一つに、原則、勤務先への電話連絡なしという点があると思います。

原則、お勤め先にお電話はいたしません。

審査の状況によりお勤め先にお電話する必要が生じた場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

(出典:プロミス公式サイト よくあるご質問)

しかし、これはあくまで原則です。

審査担当者が「申告内容に不審な点がある」と判断した場合は、確認のために電話が必要になることがあります。

つまり、嘘をついて怪しまれることによって、本来なら無かったはずの職場への電話連絡を自ら招いてしまう可能性があるのです。

- 勤務先の実在性が怪しい

- 年収と勤続年数のバランスが不自然

こうした疑念を晴らすために、在籍確認が行われます。「バレたくないから嘘をついた」結果、「一番バレるリスクのある電話連絡が来てしまった」となっては本末転倒です。

嘘をつかずにプロミスに申し込むべき理由

プロミスの審査は厳格ですが、同時に現在の返済能力を重視する傾向があります。

過去に多少のつまづきがあっても、現在は安定した収入があり、他社借入を隠さずに申告する誠実な姿勢があれば、審査に通る可能性は十分にあります。

正直な申告が「信頼」への第一歩

消費者金融との契約は信用取引です。

最初の申し込み時点で嘘をつく相手に、大切なお金を貸してくれるはずがありません。

逆に、年収が低くても、他社借入があっても、それを正直に申告することで「この人は信用できる」と評価されることもあります。

まずは正確な数字で「お借入診断」を試そう

嘘をついてビクビクしながら申し込む前に、まずは公式サイトのお借入診断で、ありのままの数字を入力してみてください。

診断の結果、「ご融資可能と思われます」と出れば、自信を持って本審査へ進めます。もしダメだった場合も、履歴に残らずに済むためノーリスクです。

あなたの信用情報(クレジットヒストリー)に傷をつけないためにも、まずは正直な内容でのシミュレーションから始めましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です