アコムの増額審査は最短即日も可能ですが、現在の利用状況によっては時間がかかる傾向にあります。

したがって、「どうしても今日中にお金が必要」という状況であれば、結果を待ち続けるより他社へ新規で申し込む方がスムーズに解決しやすいケースが多いです。

例えば、ACマスターカードのショッピング枠でリボ払いを利用している場合などは、総量規制の兼ね合いで審査が長引きやすくなります。

さらに、増額時の再審査によって、場合によっては現在の限度額を減額されてしまうリスクもゼロではありません。

急ぎのピンチを安全に乗り切るなら、これまで一度も利用したことがないカードローン会社を選ぶのが賢明な解決策です。

審査スピードに定評がある「アイフル」や「プロミス※₁」であれば、初めて契約する方に限り初回無利息サービスが適用されます。

アコムで増額するよりも利息負担を大きく抑えつつ、その日のうちに資金を調達しやすくなるでしょう。

審査待ちで時間を無駄にしないためにも、ぜひご自身の状況に合わせて以下のサービスを検討してみてください。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短14分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。

【口コミあり】アコムの増額審査にかかる時間は最短即日!アプリからの申請がベスト

アコムの増額審査は、消費者金融の中でも対応が早く、最短即日で結果がわかるのが大きな特徴です。

特に、急ぎで限度額を引き上げたい場合は、他の申込方法よりもスマートフォンアプリ「myac」からの申請を強くおすすめします。

アプリ「myac」での手続きが最短。電話やATMよりおすすめな理由

アコムの増額申請は、アプリ、会員ページ(Web)、アコム総合カードローンデスク(電話)、自動契約機(むじんくん)、ATMなど様々な方法で行えます。

しかし、最もスムーズかつ最短で結果が出やすいのは、アプリ「myac」を利用した手続きです。

アプリであれば24時間いつでもどこからでも申請できるうえ、増額審査で求められることが多い「収入証明書」の提出も、スマホのカメラで撮影してそのままアップロードするだけで完結します。

電話のようにオペレーターの順番待ちが発生したり、自動契約機へわざわざ足を運んだりするタイムロスがありません。

【口コミ検証】「アプリから申請して数時間で増額できた」というリアルな体験談

実際にアコムで増額申請を行ったユーザーの口コミを見ても、アプリを利用した手続きの早さを評価する声が多く見受けられます。

「急な出費が重なり、平日の昼休みにアコムのアプリから増額を申請しました。給与明細の提出もアプリ内で写真を撮って送るだけだったのでとてもスムーズでした。その日の16時頃には『審査完了』のメールが届き、無事に限度額が10万円から30万円にアップ。本当にその日のうちにお金を引き出せたので助かりました。」

このように、平日の早い時間帯にアプリから不備なく申請と書類提出を済ませることで、当日のうちに追加融資を受けられる可能性は十分にあります。

土日や21時以降の申請は翌営業日扱いになる点に注意

アプリからの「申し込み自体」は24時間365日可能ですが、アコムの審査回答(結果連絡)が行われる時間は原則9:00~21:00までとなっています。

そのため、21時以降の夜間に申し込んだ場合は、確実に翌営業日の審査扱いとなります。

また、土日祝日は審査部門が混み合いやすいため、午前中に申し込んでも結果が翌日以降に持ち越されるケースがあります。

「今日中にどうしても限度額を増やしたい」という場合は、遅くとも当日の20時前、できれば午前中にはアプリからの申請を完了させておくのが鉄則です。

ACマスターカードを利用中の人が直面する増額の罠【審査落ちの口コミあり】

アコムならではの特徴として、カードローン機能とクレジットカード機能が一体になった「ACマスターカード」を利用しているユーザーが多いことが挙げられます。

すでにACマスターカードを利用している方がキャッシング(カードローン)枠の増額を希望する場合、通常のカードローン単体の利用者とは異なる「独自の審査ポイント」がある点に注意が必要です。

キャッシング枠とショッピング枠のバランスと「総量規制」の関係

ここで絶対に知っておくべきなのが、クレジットカードの「ショッピング枠」と「キャッシング枠」の審査基準の違いです。

カードローンでお金を借りる「キャッシング枠」は貸金業法の「総量規制」の対象となり、他社を含めて年収の3分の1までしか借りることができません。

一方、お買い物で使う「ショッピング枠」は割賦販売法という別の法律が適用されるため、総量規制の対象外となります。

「それなら、ショッピングでいくら使っていてもキャッシングの増額には影響しないのでは?」と思うかもしれませんが、これは大きな間違いです。

アコムの増額審査(途上与信)では、法的な基準だけでなく「現在、毎月いくらの返済を抱えているか(返済負担率)」を厳しくチェックします。

たとえ総量規制の枠に余裕があったとしても、ACマスターカードのショッピング枠を限度額ギリギリまで使っていたり、リボ払いの残高が積み上がっていたりする場合、「これ以上のキャッシング増額は返済不能(貸し倒れ)のリスクが高い」と判断され、審査に落ちる原因となります。

【口コミ検証】「クレカの使いすぎで増額審査に落ちた」失敗談から学ぶ対策

実際にACマスターカードを利用していて、増額審査に落ちてしまった方の体験談を見ると、この「ショッピング枠の使いすぎ」が原因となっているケースが多々あります。

「急に現金が必要になり、アコムのアプリから増額申請をしました。キャッシングは今まで10万円しか使っておらず、一度も遅れずに返済していたので通ると思っていました。しかし結果は否決。後から気づいたのですが、ACマスターカードのショッピング枠で日用品などをリボ払いにしており、その残高が30万円近くあったのが原因だったようです。買い物とキャッシングは別物だと思っていたのでショックでした。」

この口コミから分かる通り、アコムは「キャッシングの利用実績」だけでなく、「ACマスターカード全体の利用状況」を総合的に判断します。

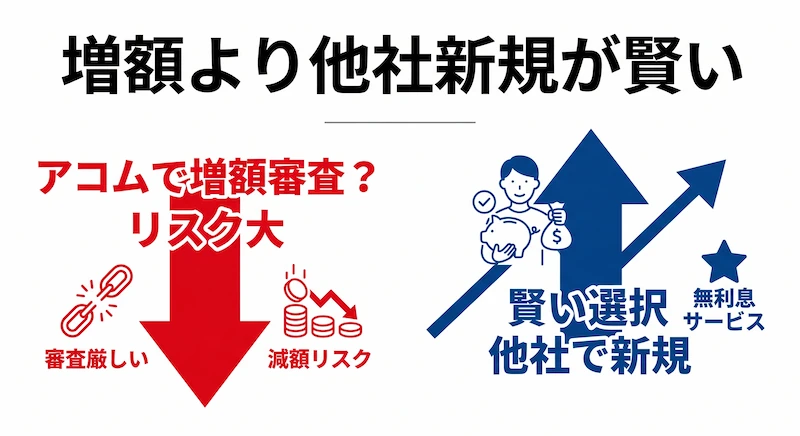

【賢い回避策:増額よりも「初めての他社」で利息を抑える】

アコムでの増額審査は、これまでの利用実績だけでなく最新の信用情報も厳格にチェックされるため、結果が出るまで時間がかかるうえに、最悪の場合は「限度額の減額」というリスクも伴います。

もし「増額審査に通るか不安」「少しでも利息を抑えて今日中に借りたい」という状況であれば、アコムでの増額に固執するよりも、まだ契約したことがない他社へ新規で申し込むのが最も合理的かつ確実な選択肢です。

新規申し込みであれば、多くの大手消費者金融が提供している「初回無利息サービス」をフル活用できるため、アコムで増額して借りるよりも支払う利息を大幅に節約することが可能です。

急ぎかつお得に資金を調達したい方は、以下の2社を検討してみてください。

アイフル

初めての方なら契約翌日から最大30日間の無利息サービスが受けられます。

審査スピードに定評があり、最短即日での融資が狙いやすいのが最大の特徴です。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短14分※

電話での在籍確認

原則なし

プロミス

こちらも初回利用なら30日間の無利息サービス※が活用できます。

アコムと同様にアプリの利便性が高く、スピーディーな審査対応が期待できます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

※メールアドレス登録とWeb明細利用の登録が必要です

【口コミあり】アコムから増額案内が来る条件と来た場合の通過率は?

アコムを利用していると、ある日突然メールやアプリ「myac」のプッシュ通知、あるいはATMの画面上で「増額が可能か審査してみませんか?」という案内(インビテーション)が届くことがあります。

アコム側から案内が来たということは、増額のチャンスが来ているサインですが、「案内が来た=審査通過が確定している」というわけではない点に注意が必要です。

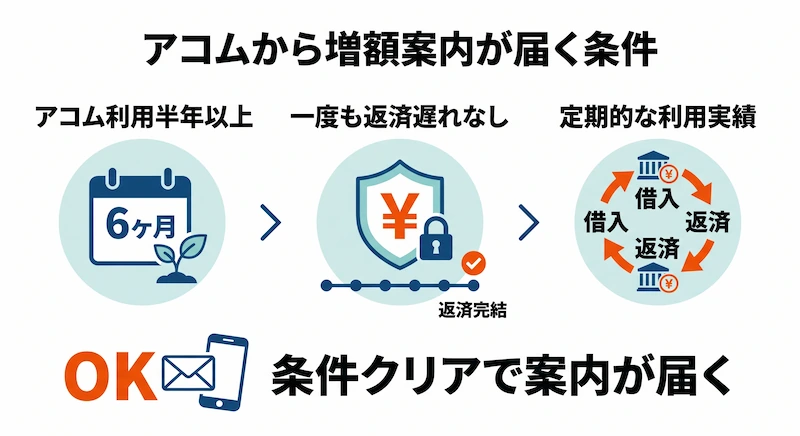

案内メールやアプリ内通知が届く条件(半年以上の優良実績)

そもそも、アコムから増額の案内が届くのは、社内の初期基準(優良顧客としての条件)をクリアしたユーザーのみです。

具体的な条件は非公開ですが、一般的には以下の項目を満たしているケースが大半です。

- アコムでの利用期間が半年(6ヶ月)以上経過している

- これまで一度も返済の遅延・滞納がない

- 定期的に借入と返済(利用実績)を繰り返している

つまり、案内が届いた時点で「アコムでの社内実績は十分に積まれている」と評価されています。

そのため、自分から闇雲に増額申請をするよりも、案内が来てから申し込んだ方が通過率は圧倒的に高いと言えます。

【口コミ検証】「案内が来たのに審査に落ちた」ケースの共通点

しかし、案内が来たからといって油断は禁物です。

いざ申請をしてみると、本審査であっさり落とされてしまうケースも少なくありません。

「アコムを1年ほどトラブルなく利用しており、アプリに『増額の案内』のお知らせが来ていたので申請してみました。利用実績は十分だったはずですが、結果はまさかの否決。心当たりがあるとすれば、数ヶ月前に車のローンを組んだことくらいです。案内が来ても絶対に増額できるわけじゃないんですね。」

なぜこのような事態が起こるのでしょうか。

それは、アコム側は増額案内のメールを送る時点では「最新の他社借入状況(信用情報)」や「現在のリアルな収入(転職等による変化)」までは完全に把握していないからです。

案内が来て申請手続きに進むと、アコムは指定信用情報機関(JICCやCIC)へ照会を行い、最新の状況を厳格にチェックします。

その結果、以下のいずれかに該当すると、たとえ案内が来ていても審査に落ちてしまいます。

- 他社での借入残高が増えており、総量規制(年収の3分の1)に引っかかる

- 初回契約時から転職や退職をしており、年収が下がっている

- 他社のクレジットカードやローンで返済遅れ(金融事故)を起こしている

「増額案内が来たからすぐに借りられると思ったのに、審査に落ちてしまって今日の予定に間に合わない」という事態を防ぐためにも、ご自身の他社借入状況や収入の変化には十分に注意してください。

審査落ちのリスクを避け、無利息期間を再利用するメリット

「増額案内が来たから」といって安易に申し込んで審査落ちしてしまうと、その履歴は信用情報に残り、その後の借り入れがさらに不利になるという悪循環に陥りかねません。

今の限度額を安全に守りつつ、確実に現金を手にしたいのであれば、審査のハードルが高くなりがちな「増額」ではなく、「新規顧客」として歓迎される他社への申し込みを優先すべきです。

初めて利用する会社であれば、「30日間利息0円」などの無利息期間が再び適用されるため、一時的な立て替えであれば元金だけの返済で済むケースも多いです。

アコムの増額審査を待って時間を浪費するよりも、まずは無利息サービスの恩恵を受けられる他社で、賢くピンチを切り抜けるのがおすすめです。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短14分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。