結論からお伝えすると、貸金業法で返済能力調査が義務付けられているため在籍確認そのものはなくせませんが、「電話連絡なし」であれば大手消費者金融で実現可能です。

公式データを見ると、アイフルでは99.1%(2025年1〜2月調査)、プロミスでは98%(2023年8月調査)、アコムでは99.5%(2024年4月〜2025年3月調査)の方が電話連絡なしで契約しています。

書類提出のみで在籍確認が完結するケースが大半のため、「同僚に怪しまれる」「家族にバレる」というリスクは限りなく低く抑えられます。

ただし、「在籍確認なし」を強調する中小業者は闇金の可能性が高く、利用は厳禁です。安全に電話なしを実現したいなら、書類確認の実績がある大手消費者金融が現時点で最も確実な選択肢といえます。

なかでも実績数値を公表しているアイフル・プロミスなどは、職場バレを避けたい方にとって有力な候補です。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

完全な「在籍確認なし」は不可能だが「電話なし」は実現できる

「在籍確認なし」というキーワードで検索する人の多くは、実は「勤務先への電話連絡なし」を求めています。両者は意味が異なるため、まず正しく整理しておきましょう。

在籍確認はなしにできない理由

カードローンを提供する貸金業者には、申込者が安定して返済できる人物かを確認する「返済能力の調査」が法律で義務付けられています。

在籍確認は貸金業法で確認が義務付けられているため、消費者金融カードローンからの借入の際には必ず実施されます。

つまり、「在籍確認そのものをゼロにする」ことはどの金融機関でも不可能です。

「在籍確認なし」を強調して勧誘してくる業者は、闇金など違法な貸金業者の可能性が極めて高いため、絶対に利用しないでください。

「在籍確認なし」の本当の意味=「電話連絡なし」

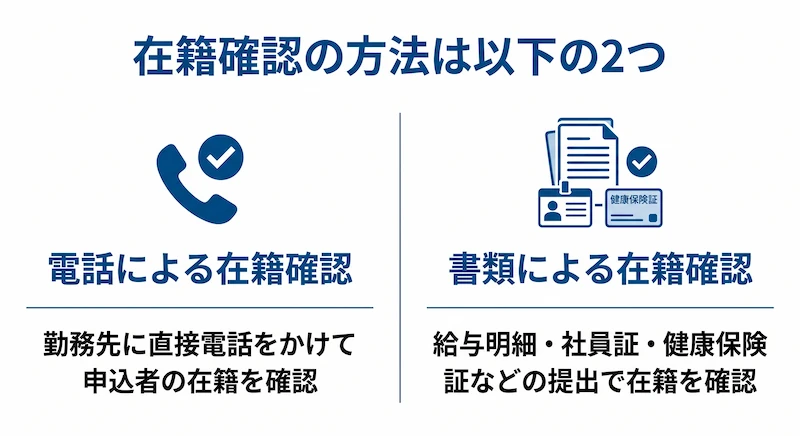

検索者が本当に求めているのは、「勤務先への電話連絡を回避すること」です。在籍確認には大きく分けて2つの方法があります。

大手消費者金融では、後者の「書類による在籍確認」を原則とすることで、電話連絡を回避できるケースがほとんどです。

大手消費者金融なら原則電話なしで契約可能

大手消費者金融は原則電話連絡なしで融資を行っており、5社すべてが公式サイトに「原則電話での在籍確認なし」と明記しています。

特にアコム99.5%、アイフル99.1%、プロミス98%という具体的な実績を公表しており、書類提出だけで在籍確認が完結するのが現在の標準です。

在籍確認の仕組み|なぜ・いつ・どう実施されるのか

電話なしの仕組みを理解するために、まず在籍確認の基本フローを押さえておきましょう。

在籍確認とは何か

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する審査プロセスです。

勤務先での収入が安定しているかどうかは、返済能力を判断する最も重要な要素のひとつであるため、すべての貸金業者がこのプロセスを実施します。

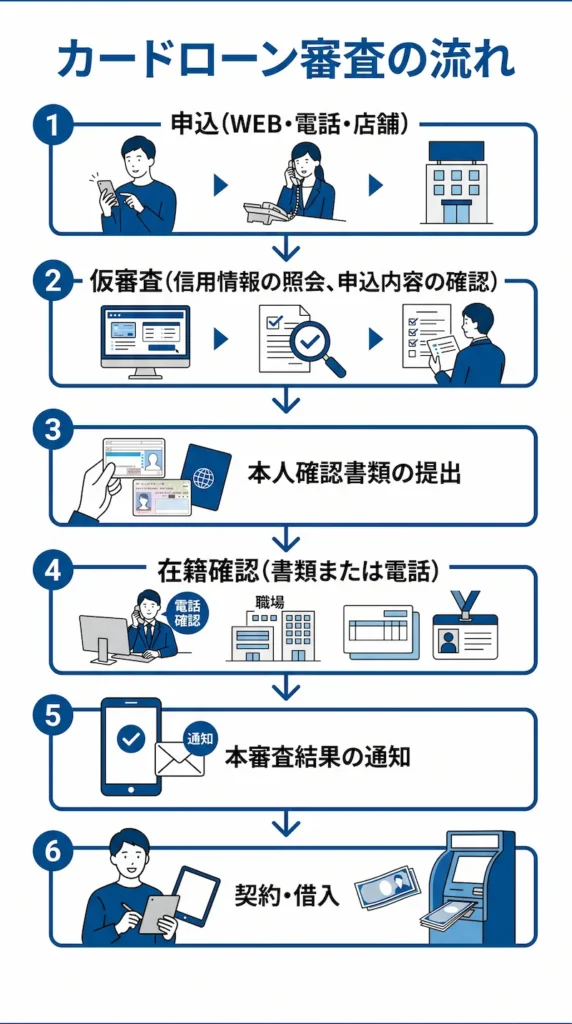

審査フローのどの段階で行われるか

カードローンの審査は次の流れで進みます。

在籍確認は本審査の最終段階で行われ、ここをクリアすれば借入可能となります。書類で完結する場合、申込から契約までの時間が大幅に短縮されます。

電話で確認する方法と書類で確認する方法

電話で確認する場合、担当者が勤務先の代表番号に電話をかけ、申込者本人や同僚に「○○さんいらっしゃいますか」と尋ねます。

本人が出れば即終了、不在でも「席を外しています」などの応答があれば在籍確認は完了です。

書類で確認する場合、給与明細・健康保険証・社員証など、勤務先名と申込者本人の名前が両方記載された書類を提出することで在籍を証明します。

電話の場合の会話例とプライバシー配慮

電話確認になった場合でも、大手消費者金融はプライバシー保護に最大限配慮します。具体的には次のような工夫がされています。

- 番号を非通知でかける

- 会社名ではなく担当者個人名を名乗る(「○○と申しますが、田中さんいらっしゃいますか」)

- 融資やカードローンの話は一切しない

- 在籍が確認できれば即座に通話を終了

このため、電話が同僚に取り次がれたとしても、借入の事実が周囲に伝わるリスクは非常に低く抑えられています。

【大手5社比較】在籍確認の対応方針

大手消費者金融5社の在籍確認方針を一覧で比較します。

| カードローン | 在籍確認方針 | 公式データ | WEB完結 |

|---|---|---|---|

| アコム | 原則電話なし(書面確認が基本) | 99.5%が電話なし(2024年4月〜2025年3月) | 対応 |

| アイフル | 原則電話なし(書類で確認) | 99.1%が電話なし(2025年1〜2月) | 対応 |

| プロミス | 原則電話なし(本人承諾なしには電話せず) | 98%が電話なし(2023年8月) | 対応 |

| レイク | 原則電話なし | 数値公表なし(公式に明記) | 対応 |

| SMBCモビット | 電話・郵送物なし | 数値公表なし(同意なしには電話せず) | 対応 |

※公式データは2026年5月時点。最新の数値・条件は各社公式サイトでご確認ください。

アイフル|99.1%が電話なし

アイフルでは申込者の99.1%が電話連絡なしで契約できており、プライバシーへの配慮が徹底されています。

この99.1%はWEBまたは無人店舗で申込・契約した顧客を対象とした2025年1〜2月の調査結果です。

大手消費者金融の中で唯一、銀行系列に属さない独立系であり、独自の審査ノウハウで書類のみでの在籍確認を高い精度で運用しています。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短14分※

電話での在籍確認

原則なし

プロミス|98%が電話なし

プロミスは公式サイトで「実際にお申込みをいただいたお客さまのうち、98%のお客さまが勤務先への電話以外の方法で在籍確認を完了」と明示しています(2023年8月調査)。

原則として電話連絡を行わず、書類による確認で対応するケースが多く、審査状況により電話が必要な場合でも承諾を得ずにかけることはありません。

プロミスの上限金利は2025年8月25日から年18.0%に引き上げられています。三井住友フィナンシャルグループ(SMBC)の傘下であり、信頼性も高い選択肢です。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

SMBCモビット|WEB完結で原則電話・郵送物なし

SMBCモビットは、申込み・借入れ・返済がスマホで完結し、原則電話連絡なしで在籍確認が可能です。

在籍確認は基本的に書類で行われ、本人の同意なしには電話確認は実施されません。書類提出や回答もWEBで完結でき、郵送物も発生しません。「電話と郵送物の両方を絶対に避けたい」方に向いています。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

アコム|99.5%が電話なし

アコムは公式サイトで「原則、電話での在籍確認はせずに書面やご申告内容での確認を実施」と明記しており、最新の公表データでは99.5%の利用者が電話なしで在籍確認を完了しています(集計期間:2024年4月〜2025年3月)。

大手消費者金融のなかでは上限金利が年17.9%と最も低く、コスト面でも有利です。

レイク|銀行系で珍しい電話なし対応

レイクは銀行カードローンが電話での在籍確認を行っている場合が多い中で職場連絡なしを実現しており、融資スピードも最短15分以内を謳っています。

さらに、50万円以上の借入の場合365日間利息なしで借入可能で、50万円未満の場合も60日間の無利息期間がつきます。

無利息期間の適用には条件があるため、詳細は公式サイトでご確認ください。

銀行カードローンの在籍確認は厳しい?電話なし対応の銀行も

銀行カードローンは消費者金融と比べて低金利が魅力ですが、在籍確認の方針は異なります。

銀行カードローンが原則電話確認になる理由

銀行は過去に過剰貸付による多重債務問題を起こした経緯があり、現在は貸付を自主規制しています。

そのため返済能力の確認をより厳密に行う傾向があり、在籍確認も電話で実施するケースが多いのが実態です。消費者金融と比べると電話確認の割合は高くなる傾向があります。

例外的に電話なしに対応する銀行

ただし一部の銀行は電話なし方針を採っています。セブン銀行カードローンは原則電話による在籍確認なしで、必要な場合のみ実施される仕組みです。

またみんなの銀行Loanも公式サイトで「勤務先への在籍確認なし」と明記しており、銀行系で電話を避けたい場合の選択肢になります。

銀行と消費者金融の在籍確認の違い

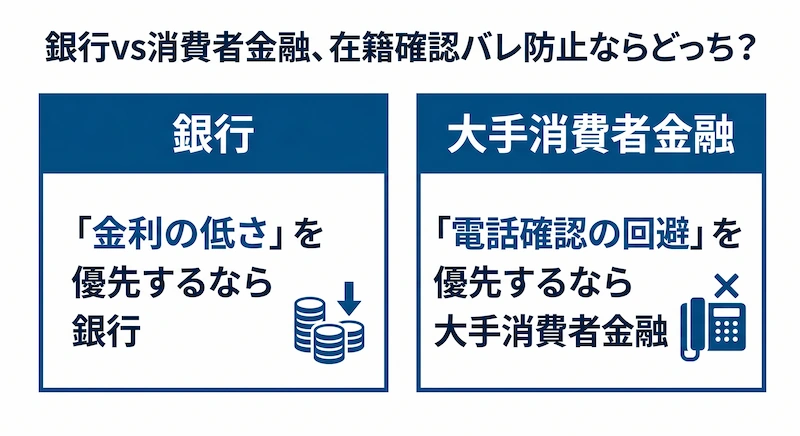

「金利の低さ」を優先するなら銀行、「電話確認の回避」を優先するなら大手消費者金融、というのが現時点の基本的な使い分けです。バレ防止を最優先するなら大手消費者金融を選ぶのが無難でしょう。

中小消費者金融でも在籍確認なしは可能?

「大手で審査に落ちたから中小なら…」と考える方もいますが、在籍確認の観点では注意が必要です。

中小消費者金融はほぼ電話確認あり

調査対象の中小消費者金融カードローンでは、すべて在籍確認の電話が行われており、貸金業法で慎重な審査が義務付けられている上に貸し倒れを防ぐためにも在籍確認は避けては通れません。

大手のような高度なスコアリングシステムを持たないため、人の目で確認する電話確認が中心になります。

相談で柔軟対応してくれる中小

ただし、申込時に相談することで電話のタイミング調整や書類対応に切り替えてもらえる中小もあります。

代表例として、セントラル、フクホー、アロー、ベルーナノーティスなどが挙げられます。

セントラルは申し込みを受けた後、一度利用者と話してから在籍確認の方針を決定するため、いきなり職場に電話が入る心配がありません。

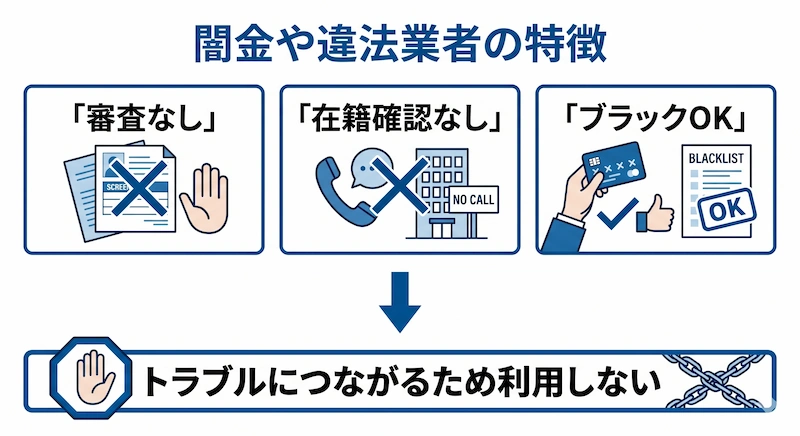

「在籍確認なし」を謳う違法業者には要注意

検索結果に「審査なし」「在籍確認なし」「ブラックOK」と強調する業者が出てくることがありますが、これらは闇金や違法業者である可能性が極めて高いです。

中小消費者金融で「在籍確認なし」をうたう違法業者には注意が必要です。法外な金利請求や個人情報の悪用などのトラブルにつながるため、絶対に利用しないでください。

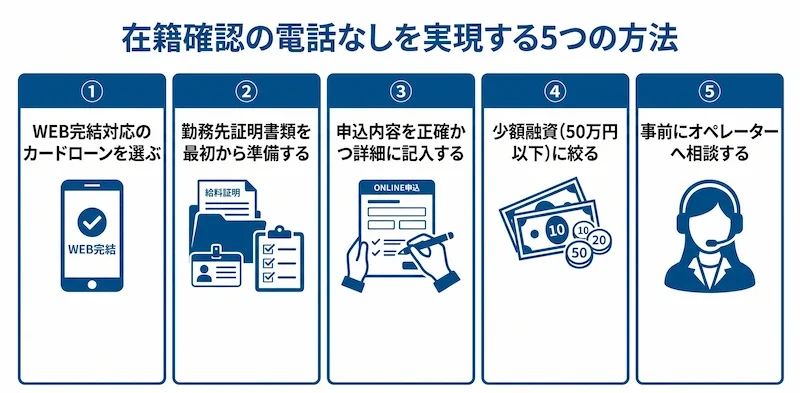

在籍確認の電話なしを実現する5つの方法

電話なしで契約するために、申込時に実践すべき5つのポイントを紹介します。

①WEB完結対応のカードローンを選ぶ

最も確実な方法は、WEB完結に対応した大手消費者金融を選ぶことです。電話連絡なしで借りる確率を上げるには、Web完結対応のカードローンへ申し込むのがポイントです。

書類提出から契約までスマホで完結するため、電話確認が発生する余地そのものが減ります。

②勤務先証明書類を最初から準備する

申込時に在籍を証明できる書類をあらかじめ提出すれば、電話確認は省略される可能性が高まります。具体的には次の書類が有効です。

- 給与明細(直近1〜2ヶ月分)

- 社員証

- 健康保険証(勤務先名記載のもの)

- 雇用契約書

- 源泉徴収票

③申込内容を正確かつ詳細に記入する

申込フォームの記入内容に不備や矛盾があると、確認のための電話が発生します。

勤務先名・所在地・電話番号・勤続年数・年収などはすべて正確に記入し、特に勤務先の電話番号は代表番号ではなく所属部署の直通番号を入力するのがおすすめです。

④少額融資(50万円以下)に絞る

1〜50万円程度の少額融資を希望すれば、消費者金融からの在籍確認なしにできる可能性があり、借入希望額が高ければ高いほど安定性や信用度が重視され、在籍確認も慎重に行われます。

初回は希望額を抑えて申し込み、必要があれば後から増額する戦略が有効です。

⑤事前にオペレーターへ相談する

「どうしても電話を避けたい」という場合は、申込前または申込直後にコールセンターへ相談しましょう。書類提出での代替が可能かを担当者と相談することで、電話確認を回避できる可能性が高まります。

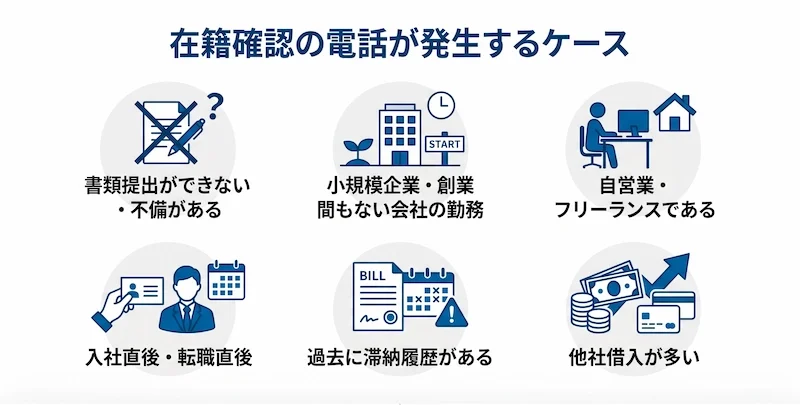

在籍確認の電話になりやすい6つのケース

「原則電話なし」と公言する大手でも、以下のケースでは例外的に電話確認が発生する可能性があります。

- 書類提出ができない・不備がある:必要書類が揃わない場合、電話で代替確認することになります

- 小規模企業・創業間もない会社の勤務:会社の実在が公開情報で確認できない場合、電話で実態を確認します

- 自営業・フリーランス:勤務先=自宅となるケースが多く、事業実態の確認が必要になります

- 入社直後・転職直後:保険証など勤務先情報が記載された書類が揃わない時期は電話確認になりやすい

- 過去に滞納履歴がある:信用情報に懸念があると、慎重な審査として電話確認が行われやすくなります

- 他社借入が多い:複数社からの借入がある場合、返済能力の精査として電話確認が入ることがあります

これらに該当する場合は、事前にオペレーターへ相談しておくと安心です。

【雇用形態別】在籍確認の対応方法

雇用形態によって申告すべき勤務先や用意すべき書類が変わります。

正社員・公務員

会社の代表番号ではなく、自分が普段使っている直通番号や内線番号を申告するのが鉄則です。

代表番号にかかってくると交換手や受付経由で取り次がれ、不審に思われる可能性が上がります。

派遣社員

派遣社員は、派遣先ではなく派遣元(給与振込元)を勤務先として申告します。

派遣元が個人情報保護のため在籍有無を伝えないケースもあるため、雇用契約書や派遣スタッフ証を準備しておくと書類対応がスムーズです。

アルバイト・パート

本社や運営会社ではなく、実際に働いている店舗の電話番号を申告します。

大手消費者金融ならアルバイト・フリーターでも原則勤務先への電話連絡なしで対応してもらえます。

自営業・フリーランス

事業所の固定電話または自宅兼事務所の番号を申告します。

確定申告書などが在籍確認の代わりになるため、開業届、確定申告書、事業内容確認書などを提出することで電話確認を回避できる可能性があります。

専業主婦

専業主婦(主夫)は在籍確認なしで借入するには配偶者の同意が必要です。

大手消費者金融は配偶者貸付に対応していないため、銀行カードローンが選択肢の中心になります。

年金受給者

年金受給者は年金以外の収入があれば在籍確認なしで借入できる可能性がありますが、年金のみが収入源の場合は申込条件を満たさないカードローンが多いため事前確認が必須です。

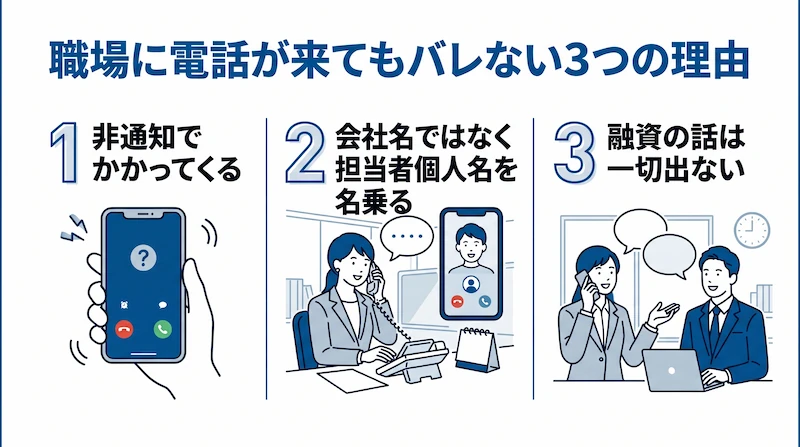

もし職場に電話が来てもバレない3つの理由

万が一電話確認になった場合でも、職場の人にバレる可能性は極めて低いです。その理由を整理します。

①非通知でかかってくる

電話は基本的に非通知設定で発信されます。会社名や金融機関名がディスプレイに表示されないため、電話を取り次いだ同僚にも借入の事実は伝わりません。

②会社名ではなく担当者個人名を名乗る

「○○(個人名)と申しますが、田中さんはいらっしゃいますか?」というように、担当者の個人名のみを名乗ります。「アイフルの○○ですが」のような名乗り方は絶対にしないため、社外の知人や取引先からの電話と区別がつきません。

③融資の話は一切出ない

通話の中で「借入」「審査」「カードローン」といった単語が出ることは絶対にありません。在籍が確認できればすぐ通話を終了するため、通話時間は数十秒〜1分程度で長引くことはありません。

補足:同僚に聞かれた時の自然な言い訳例

それでも「誰からの電話?」と聞かれた場合に備えて、不自然でない返答パターンを用意しておきましょう。

- 「クレジットカードの本人確認の電話だった」

- 「保険の見直しの営業電話だった」

- 「ネットで申し込んだサービスの確認電話」

- 「ふるさと納税の確認」

- 「家電の修理予約の確認」

特に「クレジットカードの本人確認」は誰でも経験する自然な状況なので、最も使いやすい言い訳です。

在籍確認以外でカードローン利用がバレる原因と対策

在籍確認以外にも、職場や家族にバレる経路はいくつかあります。あわせて対策しておきましょう。

| バレる経路 | 対策 |

|---|---|

| 自宅への郵送物(契約書・カード) | カードレス契約・WEB明細を選択 |

| ローンカードの存在 | カードレスでアプリ管理に統一 |

| 督促電話 | 期日通りに返済する |

| 利用明細書 | WEB明細・eメール明細に変更 |

| 給与振込口座の明細 | 返済専用口座を分ける |

特に重要なのはカードレス契約です。大手消費者金融はいずれもカードレスに対応しており、スマホアプリだけで借入・返済が完結します。物理的なカードや郵送物が一切発生しないため、家族や同居人にバレるリスクが大幅に下がります。

健康保険証廃止が在籍確認に与える影響

2024年12月2日に従来の健康保険証の新規発行が停止し、2025年12月1日には既存の健康保険証も有効期限を迎えました。

今後はマイナ保険証への移行が本格化するため、在籍確認にも影響する可能性があります。

マイナ保険証では勤務先名が記載されない

従来の健康保険証には勤務先名(保険者名)が記載されていましたが、マイナ保険証(マイナンバーカードに保険証機能を統合したもの)には勤務先名が記載されません。

そのため、マイナ保険証単体では在籍確認の書類として使えなくなる可能性があります。

代替できる書類

健康保険証が使えない場合、以下の書類で代替できます。

- 資格確認書(マイナ保険証を持たない人に発行される証明書、勤務先名記載)

- 直近の給与明細(勤務先名と本人名が記載されたもの)

- 社員証

- 雇用契約書

- 源泉徴収票

各社の対応状況

各社とも順次対応を進めていますが、現時点では「給与明細+本人確認書類の組み合わせ」を提出する形が最も確実です。

2024年12月2日以降、健康保険証を本人確認書類として使用できない可能性があるため、申込前に最新情報を公式サイトで確認してください。

在籍確認なしのカードローンを選ぶ時の3つの基準

最後に、自分に合ったカードローンを選ぶための3つの基準を整理します。

①公式データで電話なし実績を公表しているか

「原則電話なし」と謳うだけでなく、具体的な数値で実績を公表している会社のほうが信頼できます。

現時点ではアコム99.5%、アイフル99.1%、プロミス98%が公式データを公表しています。

②WEB完結に対応しているか

WEB完結対応であれば、書類提出から契約までスマホで完結し、電話確認が発生する余地そのものを減らせます。

SMBCモビットのWEB完結は特に郵送物も発生しないため、徹底的にバレ防止したい方に向きます。

③金利・無利息期間・審査スピードのバランス

電話確認の有無だけでなく、コスト面の条件もあわせて比較しましょう。詳細な金利・無利息期間・審査時間は各社の公式サイトで最新情報を確認してください。

一般的な傾向としては以下の通りです。

- 金利の低さ重視:アコム

- 無利息期間重視:レイク

- 電話なし実績重視:アイフル

- 電話・郵送物の両方を避けたい:SMBCモビット

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

よくある質問

Q1. 在籍確認は本当になしにできる?

「在籍確認そのもの」をなしにすることはできません。これは貸金業法で返済能力調査が義務付けられているためです。一方、「勤務先への電話連絡」は大手消費者金融なら原則回避でき、書類提出で完結します。

Q2. 借入額が少なければ在籍確認なしになる?

希望額が50万円以下の場合、書類のみの確認で完結する可能性が高まります。ただし「絶対になしになる」わけではないため、書類を準備した上で申し込むのが確実です。

Q3. 専業主婦は在籍確認なしで借りられる?

大手消費者金融は配偶者貸付に対応していないため、収入のない専業主婦は申込自体が難しい場合があります。配偶者の同意のもとで利用できる銀行カードローンを検討してください。

Q4. 在籍確認の電話は何分くらいで終わる?

通話時間は数十秒〜1分程度です。本人が出れば即終了、不在でも「席を外しています」などの応答があれば在籍確認は完了します。

Q5. 派遣先と派遣元、どちらに電話が来る?

派遣社員の場合、申告すべきは派遣元(給与振込元)です。派遣元が個人情報保護のため在籍有無を伝えないケースもあるため、雇用契約書や派遣スタッフ証を書類として提出するのが確実です。

Q6. 嘘の勤務先を申告したらどうなる?

虚偽申告は確実に審査落ちとなり、信用情報に申込履歴と否決履歴が残ります。今後数ヶ月〜半年は他社の審査にも悪影響を及ぼすため、絶対にやめましょう。

Q7. 在籍確認なしを謳う業者は違法?

「在籍確認なし」「審査なし」「ブラックOK」を強調する業者は、闇金や違法業者の可能性が極めて高いです。法外な金利請求や個人情報の悪用などのトラブルにつながるため、絶対に利用しないでください。

まとめ|在籍確認なし(電話なし)で借りるならアイフルが最有力

「在籍確認なしのカードローン」というキーワードに対する答えは、次の通りです。

- 完全に在籍確認なしは法律上不可能だが、電話連絡なしで在籍確認を完了させることは可能

- 大手消費者金融なら原則電話なしで契約可能、特にアコム99.5%、アイフル99.1%、プロミス98%が具体的な実績を公表

- 中小消費者金融はほぼ電話確認あり、銀行も電話確認の割合が高いため、バレ防止重視なら大手消費者金融が最適

- WEB完結・書類提出・正確な記入・少額希望・事前相談の5つで電話なしの確率が高まる

- 万が一電話が来ても非通知・個人名・短時間でバレにくい

最終的な選び方の指針として、電話なし実績で選ぶならアイフル、電話・郵送物の両方を避けたいならSMBCモビットが現時点で最も有力な選択肢です。それぞれの詳細は個別記事で解説していますので、あわせてご覧ください。

大手5社の個別解説記事

- アイフルの在籍確認は本当になし?99.1%が原則電話なしの実態と回避方法

- プロミスの在籍確認は原則電話なし!職場にバレないための条件とは

- アコムの在籍確認は99.5%原則電話なし|公式データで判明した実態

- レイクの在籍確認|銀行系で珍しい電話なし対応の理由

- SMBCモビットは電話・郵送物なし|申込手順を解説

参考資料

本記事は以下の公的情報・法令を参考に作成しています。

法令・制度の根拠

監督官庁(金融庁)

自主規制機関(日本貸金業協会)

健康保険証廃止・マイナ保険証関連

※本記事の内容は2026年5月時点の情報です。最新の制度・条件は各公式サイトでご確認ください。