アコムで利用可能額が突然0円になった場合でも、原因に応じた適切な対処によって枠が復活する可能性があります。

まずはアプリで状況を確認し、未払いの精算や必要な手続きを段階的に進めましょう。

たとえば収入証明書の未提出が理由であれば、最新の給与明細などをアップロードすることで再審査が始まります。

ただし、限度額の見直しや再審査には1週間程度の時間がかかるケースもあり、今日明日の急な支払いには間に合わない恐れがある点には注意が必要です。

そのため、もしお急ぎであればアコムの復活を待つよりも、スピーディーに対応可能な他社へ新規で申し込む方が現実的な解決策といえます。

初回30日間無利息が利用しやすい「プロミス※₄」や「アイフル」、WEB完結で原則として職場への電話連絡なしで契約できる「SMBCモビット」が有力な選択肢です。

現状を冷静に見極め、時間を無駄にしないためにも、以下のサービスからご自身に合ったものを検討してみてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

アコムの「0円」は今日復活する?あなたの状況をまずはチェック!

アコムでお金を借りようとした矢先、画面に「ご利用可能額0円」と表示されるとパニックになってしまいますよね。

しかし、焦って何度も画面をリロードしても状況は変わりません。原因によっては今日中に枠が復活する可能性も十分にあります。

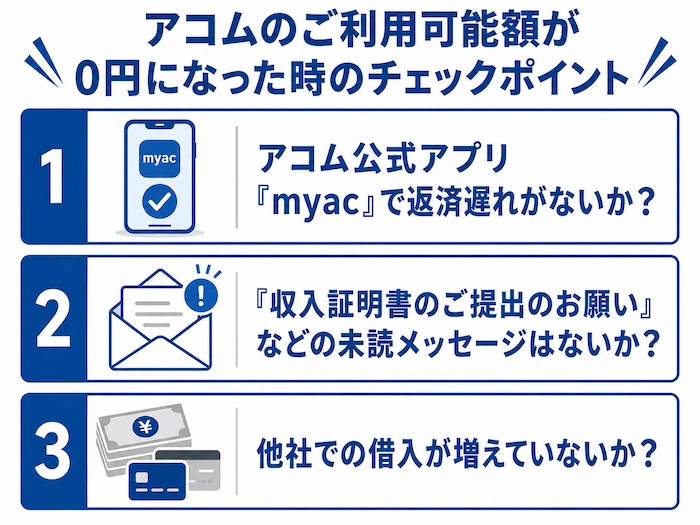

まずは落ち着いて、お手元のスマートフォンからアコム公式アプリ「myac(マイエーシー)」、または会員ページを開き、以下の3つのポイントをチェックして原因を特定しましょう。

アコム公式アプリ「myac」で返済遅れがないか確認する

もっとも多く、かつすぐに対処できるのが「返済遅れ(延滞)」による利用停止です。

アコムでは、毎月の返済期日を1日でも過ぎると、自動的に追加の借り入れができなくなります。

- チェック方法: アプリ「myac」のホーム画面で、次回返済日や未入金の表示が赤字の警告になっていないか確認してください。

- うっかり口座の残高不足で引き落としができていなかった場合も、同様に0円となります。

「収入証明書のご提出のお願い」などの未読メッセージはないか?

アコムからのお知らせやメールを放置していたことが原因で、一時的に利用制限がかかるケースも多発しています。

貸金業法という法律により、以下に該当する場合は定期的な「収入証明書(源泉徴収票や給与明細など)」の提出が義務付けられています。

- アコムの利用限度額が50万円を超える場合

- 他社を含めた借入総額が100万円を超える場合

提出期限を過ぎてしまうと、防犯および過剰貸付防止の観点から枠が0円にロックされます。アプリ内の「お知らせ」や、アコムからのSMS・メールに未読の提出依頼がないか確認しましょう。

他社での借入が増えていないか?(総量規制のセルフチェック)

アコム以外の消費者金融やクレジットカードのキャッシング枠で、最近お金を借りていませんか? 貸金業法では「総量規制」というルールがあり、年収の3分の1を超える貸付が禁止されています。

例えば年収300万円の人の場合、借りられる上限は「全社合計で100万円まで」です。他社での借入が増え、この上限ギリギリに達したことをアコム側が検知すると、自動的にアコムの利用可能額も0円に引き下げられます。ご自身の「現在の借入総額」と「年収のバランス」を一度計算してみてください。

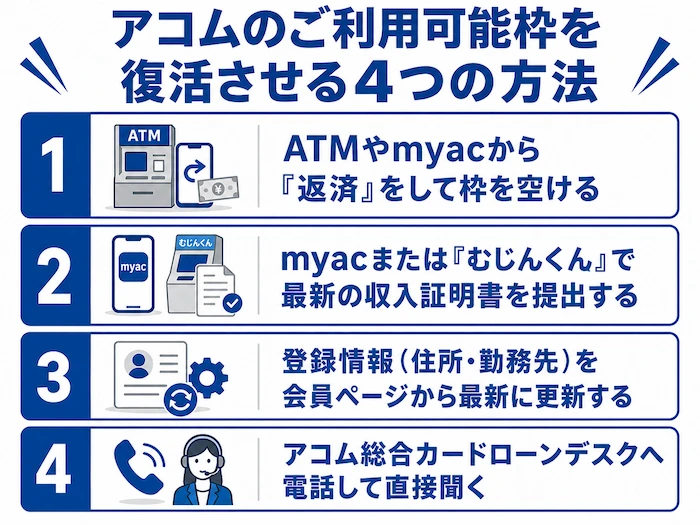

【最短即日〜数日】アコムのご利用可能枠を復活させる4つの方法

方法1:ATMやmyacから「返済」をして枠を空ける(即時反映)

【対象】限度額を使い切っている人・返済が遅れていた人

もっとも手っ取り早い解決策は、アコムへ返済を行って借入残高を減らすことです。 単純に限度額の枠を使い切っているだけなら、返済した元金分(利息分を除く)だけ、即座に利用可能枠が復活します。

また、口座引き落としができずに「延滞」となって止められていた場合は、遅延損害金を含めた未払い分をすぐに返済してください。

アコム公式アプリ「myac」からのインターネット返済や、アコムATM・提携コンビニATMから入金を行えば、基本的には即時〜数時間以内に枠が元に戻ります。(※銀行振込で返済した場合、時間帯によっては翌営業日の反映になることがあります)

方法2:myacまたは「むじんくん」で最新の収入証明書を提出する

【対象】収入証明書の未提出でロックされている人

アコムから収入証明書の提出を求められていた(あるいは提出期限が切れていた)ことが原因なら、書類を提出するだけで手続きが進みます。

一番早いのは、アプリ「myac」を開き、スマホのカメラで最新の源泉徴収票や給与明細書(直近2ヶ月分)を撮影してアップロードする方法です。または、お近くの自動契約機(むじんくん)に書類を持参して直接スキャンすることでも提出可能です。

ただし、書類提出後にアコム側で確認・再審査が行われるため、復活までに数日程度の時間がかかる場合があります。

方法3:登録情報(住所・勤務先)を会員ページから最新に更新する

【対象】引越しや転職をしたのに情報を変更していなかった人

アコムでは、利用者の属性情報(住所、電話番号、勤務先など)を常に最新に保つよう規約で定めています。アコムからの郵便物が宛先不明で返送されたり、在籍確認が取れなかったりすると、一時的に利用が停止されます。

思い当たる節がある方は、myacや会員ページにログインし、「お客様情報の変更」メニューから現在の正しい情報を入力してください。情報更新後、アコムでの確認が完了すれば再び枠が使えるようになります。

方法4:アコム総合カードローンデスクへ電話して直接聞く

【対象】原因が全く思い当たらない人・暗証番号ロックの人

「枠も残っているし、延滞もしていない。なぜ0円なのか全くわからない」という場合は、一人で悩むよりもアコムのコールセンターへ直接電話で確認するのがもっとも確実です。

- アコム総合カードローンデスク: 0120-629-215(平日9:00~18:00)

また、ATMで暗証番号を複数回間違えてしまい、セキュリティロックがかかって0円表示になっているケースも、この窓口への電話(またはむじんくんへの来店)で本人確認を行うことで即日解除が可能です。

【要注意】アコムの枠が「復活しない・時間がかかる」絶望的なケース

もし、これから紹介する3つの原因のいずれかに当てはまる場合、アコムの利用可能枠が今日・明日中に復活することはありません。自力での即時解決は不可能に近い状況です。

他社借入を含めて「年収の3分の1」に達している(総量規制)

アコムや他社の消費者金融、クレジットカードのキャッシング枠を含めた借入総額が「年収の3分の1」に達しているケースです。

これはアコムの独自のルールではなく、貸金業法という国の法律(総量規制)によって「これ以上は貸してはいけない」と厳格に定められています。

そのため、他社の借金を大きく返済して総額を減らすか、収入が上がったことを証明しない限り、アコムの枠が再び開くことはありません。

クレカや他社ローンの支払いを延滞した(信用情報の悪化)

アコムは、契約後も定期的に利用者の信用情報(他社での利用状況)をチェックする「途上与信」を行っています。

この確認のタイミングで、「他社のカードローンを滞納している」「クレジットカードの引き落としができなかった」「スマホの端末代金を延滞した」といった事実が発覚すると、「この人は返済能力が落ちているから危険だ」と判断され、アコムの枠も強制的に0円にされてしまいます。

一度信用情報に傷がつくと、回復するまで復活は絶望的です。

転職や退職で収入が激減したことがアコムに伝わった

正社員からアルバイトへ転職した、あるいは仕事を辞めて無職になった等の理由で収入が大きく下がり、それがアコムの途上与信や情報更新の際に把握された場合も、利用停止や大幅な減額の対象になります。

返済能力(属性)が下がったとみなされるため、再び安定した収入を得られるようになり、それを収入証明書等でアピールできるようになるまでは枠の復活は困難です。

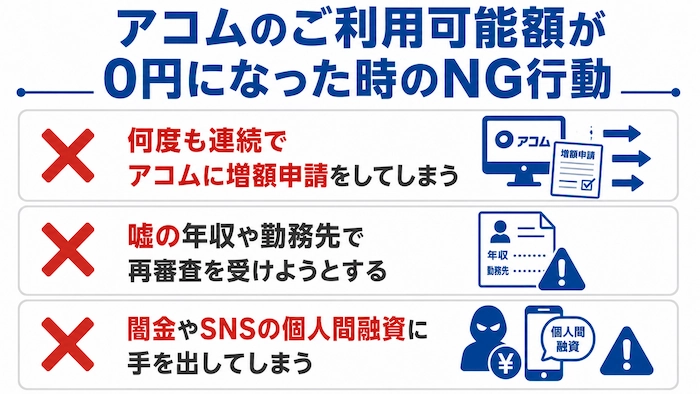

アコムでやってはいけない!0円になった時のNG行動

限度額が0円になり、今日必要な現金が手に入らない焦りから誤った行動をとってしまうと、状況はさらに悪化します。

以下の3つの行動は絶対に避けてください。

何度も連続でアコムに増額申請をしてしまう

「枠が0円になったから、増額審査に申し込んで枠を広げてもらおう」と安易に考えるのは危険です。

原因が解決しておらず利用停止になっている状態で増額申請をしても、審査に通ることはほぼありません。

逆に「よほどお金に困って焦っている」と警戒され、最悪の場合は強制解約に繋がるリスクすらあります。

嘘の年収や勤務先で再審査を受けようとする

枠を復活させたい一心で、マイページから虚偽の年収を入力したり、架空の勤務先を申告したりするのは絶対にやめましょう。

アコムの高度な審査システムや信用情報機関への照会によって、嘘は高確率でバレます。

虚偽申告は重大な規約違反となり、二度とアコムを利用できなくなるだけでなく、他社の審査にも悪影響を及ぼします。

嘘の申告がバレる仕組みについては以下の記事で詳しく解説しています。

カードローンの嘘は絶対バレる!他社借入・年収を偽るリスクと対策

闇金やSNSの個人間融資に手を出してしまう

アコムが使えず、他社の審査にも不安があるからといって、「審査なし」「ブラックでも即日振込」などと謳う違法な闇金業者や、SNS(Xなど)での個人間融資に手を出すのは絶対にNGです。

法外な利息を請求されるだけでなく、個人情報を犯罪に悪用されたり、職場や家族を巻き込んだ取り返しのつかないトラブルに発展します。

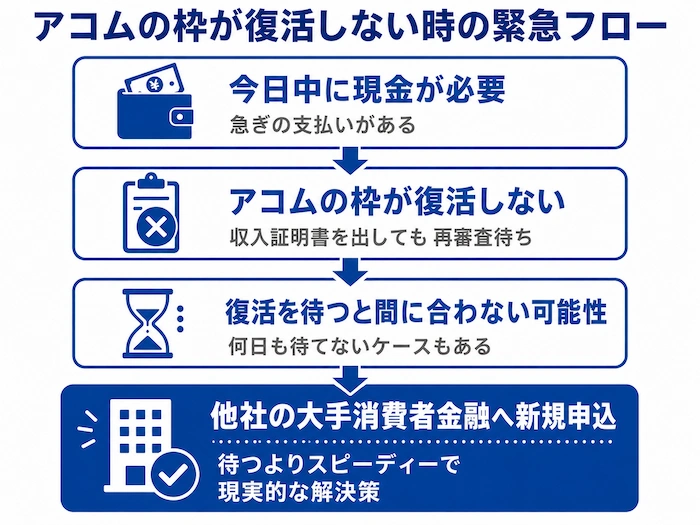

アコムの審査が待てない!今日中にお金が必要な場合の代替策

「今日中にどうしても現金が必要なのに、アコムの枠が復活しない…」 「収入証明書を出したけれど、再審査に何日も待っていられない」

このような緊急事態であれば、アコムの復活を待つよりも、他社の大手消費者金融へ新規で申し込む方がスピーディーで確実な解決策となります。ここでは、お急ぎの方に最適な3社を紹介します。

最短即日融資&上限金利18.0%の「プロミス」

「とにかく早く現金を手に入れたい」「少しでも利息の負担を軽くしたい」という方に適しているのがプロミスです。

- 圧倒的なスピード: WEBからの申し込みで、審査がスムーズに進めば最短即日※₁での融資が狙えます。いつ結果が出るかわからないアコムの審査を待つより、素早く急場をしのげる可能性が高いです。

- 上限金利が18.0%: 大手消費者金融の多くが上限金利18.0%で横並びの中、安心の標準的な金利設定となっています。

- 初回30日間無利息: 初めてプロミスを利用する場合、初回借入の翌日から30日間は利息が0円になります(※メールアドレス登録とWeb明細利用の登録が必要です)。次の給料日で全額返済できれば、実質利息ゼロで乗り切ることも可能です。

※₁お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

初めての方なら初回30日間無利息の「アイフル」

アコムと同じく知名度が高く、スピーディーな対応に定評があるのがアイフルです。

- 最短即日※₂融資に対応: 申し込みから審査、融資までのスピードが早く、アコムの枠が使えずに今日中にお金が必要な場面で強力な味方になります。

- 最大30日間利息0円: アイフルを初めて利用する方なら、契約日の翌日から最大30日間は無利息で借り入れが可能です。当面の利息負担を抑えたい方にぴったりです。

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短14分※

電話での在籍確認

原則なし

WEB完結なら原則電話連絡なしの「SMBCモビット」

「会社に電話がかかってくるのを絶対に避けたい」「家族にバレずに早く手続きを終わらせたい」というニーズが強い場合は、SMBCモビットが強力な選択肢となります。

- WEB完結申込でプライバシーに配慮: WEB完結申込を利用すれば、原則として勤務先への電話連絡なし、自宅への郵送物なしで契約まで完了します。

- スピーディーな審査: アコムが急に使えずにパニックになっている状況でも、周囲に知られるリスクを最小限に抑えながら、最短即日で現金を用意できる点が最大のメリットです。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

まとめ:アコムの0円表示は焦らず原因の特定から始めよう

突然、アコムのご利用可能額が0円になった場合の対処法について解説しました。改めて重要なポイントを振り返ります。

- まずは原因特定: 焦らずにアプリ「myac」を開き、返済遅れや未読のお知らせ(収入証明書の提出依頼など)がないか確認する。

- すぐに復活できるケース: 枠の使い切りや一時的な延滞なら、返済(入金)すれば即日〜翌日には枠が復活する。

- 復活が絶望的なケース: 他社の延滞や総量規制(年収の1/3オーバー)が原因の場合、信用情報が回復するまでアコムでの復活は非常に厳しい。

限度額が0円になった焦りから、無闇にアプリをリロードしたり、連続で増額申請をしたりしても状況は変わりません。まずはご自身の現在の状況を冷静に見極めましょう。

もし「総量規制には達していないけれど、アコムの審査を待つ時間がない」という場合は、時間を無駄にしないためにも、初回30日間無利息が利用しやすい「プロミス※₄」や「アイフル」、WEB完結で原則電話連絡なしの「SMBCモビット」への新規申し込みなど、最適な次の一手を選んでください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です