個人事業主(フリーランス)は審査に通りにくいイメージがあると思いますが、審査なし、または審査が甘いカードローンはありません。

もし審査に通らなくても、闇金などを利用するのは絶対にやめましょう。

闇金は違法な取り立てを行うため、非常にリスクの高い借入方法です。

安心して借りたいなら法律を守って営業している、大手消費者金融がおすすめです。

以下の公式サイトの借入診断でまずは、ご自身が借入可能かどうか確認してみましょう。

\審査が不安な人におすすめのカードローン/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

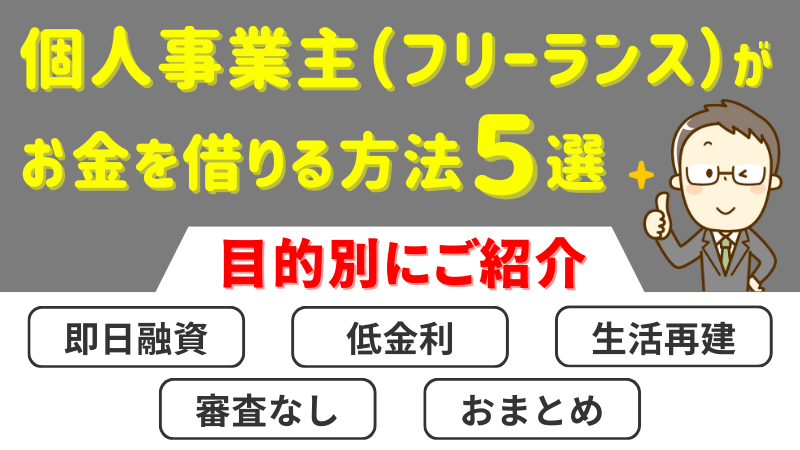

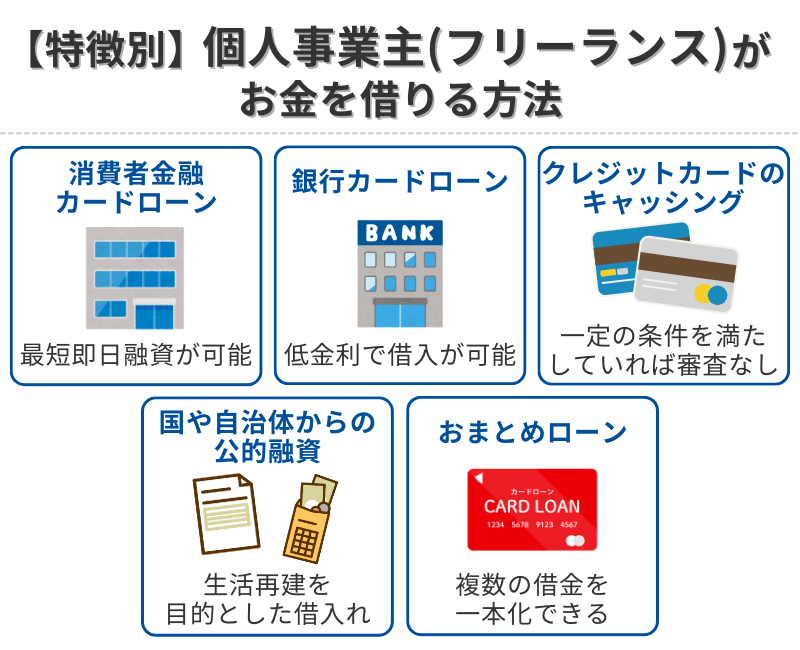

個人事業主(フリーランス)がお金を借りる方法5選

個人事業主(フリーランス)がお金を借りる方法は主に5つあります。

すぐにお金が必要なのか、とにかく低金利、または審査なしで借りたいのかなどで適したローンを選んでみてください。

審査なしでお金を借りたい人はカードローン以外の方法を検討しましょう。

以下の記事で審査なしでお金を借りる方法を解説しています。

「審査なしでお金を借りる4つの方法【審査に通らない人向けに解説】」

すぐにお金が必要なら消費者金融カードローン

すぐにお金が必要な人は、消費者金融カードローンの利用を検討してみてください。

消費者金融は最短即日融資に対応しているため、申込手続きを行った当日中の借入れが可能だからです。

とはいえ、申込手続きを行えば必ず借入れができるわけではありません。

申込時に登録した情報や必要書類に不備があったり、審査が混雑していたりすると、借入れできるのが申込日の翌日以降になる場合があります。

実際に消費者金融でお金を借りているフリーランスも多く、利用者の間口は広いです。

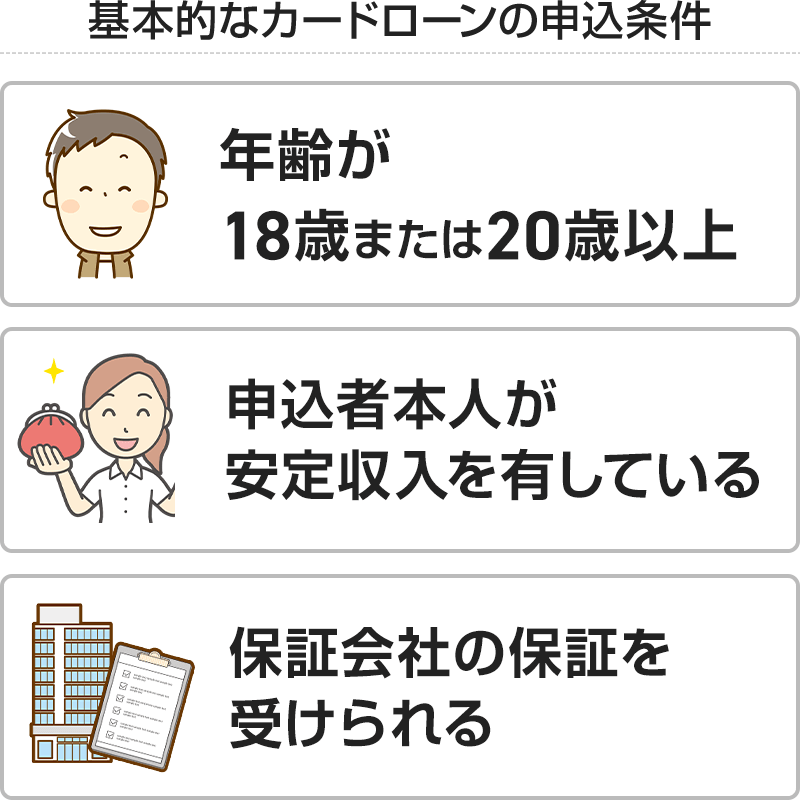

一般的な申込条件は以下のとおりです。

消費者金融の中でも大手の場合、審査通過率が40%を超えているところもあります。

最高金利が18.0%前後と高めな点に注意しなければなりませんが、大手や一部の中小消費者金融では無利息期間サービスを提供中です。

無利息期間サービスとは、カードローン会社が定める一定期間内は金利がかからないサービスで、新規契約者の獲得を目的に実施しています。

初めての利用の場合は、最大30日間の無利息期間が利用可能となっているため、一度も利用したことのないカードローンを選ぶとお得です。

無利息期間のある大手消費者金融の詳細を、以下から確認してみましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

低金利で借りたいなら銀行カードローン

銀行カードローンは、お金を借りる手順や利用方法は消費者金融カードローンとほぼ変わりません。異なる点であり利用するメリットとして挙げられるのは、銀行カードローンの適用金利の低さです。

銀行は消費者金融のように貸金業を専業としていません。

融資だけでなく預金や為替などの業務でも利益を得ていることもあって、低金利で利用できる背景があるのです。

また、給与振込先として指定している、住宅ローンの契約があるなど、取引状況によっては優遇後の金利が適用します。

消費者金融のように最短即日融資には対応していない、審査通過難易度が高く利用者の間口が狭い点に注意が必要ですが、少しでも低金利で借りたい人に適しているでしょう。

その他にも、無利息サービスを提供する銀行が限定(一部のネット銀行や中小のみ)されていたり、銀行口座の開設が必要だったりするなど、状況によっては消費者金融カードローンを利用したほうが利便性の高さやお得さを期待できる場合があります。

多くの銀行がカードローンサービスを提供していますが、最短翌営業日の融資を可能とするものを以下でまとめているので、参考にしてみてください。

| 三井住友銀行カードローン | みずほ銀行カードローン | 三菱UFJ銀行カードローン

「バンクイック」 |

|

|---|---|---|---|

| 利用限度額 | 最高800万円 | 最高800万円 | 最高800万円 |

| 金利(実質年率) | 1.5~14.5% | 2.0〜14.0% | 1.4〜14.6% |

| 融資時間 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 |

| 無利息期間 | なし | なし | なし |

| 在籍確認 | あり | あり | あり |

| Web完結 | 〇 | 〇 | 〇 |

審査なしで借りるならクレジットカードのキャッシング機能

「すでにクレジットカードを持っている」

「持っているクレジットカードにキャッシング機能が設定されている」

この2点を満たしていれば、審査なしですぐにお金を借りられます。

クレジットカードを新規契約した際に、キャッシング機能を利用するための審査が完了しているからです。

実際にキャッシング利用可能枠がどのくらい設定されているのかは、クレジットカードの会員サイトや利用明細書などで確認してみてください。

キャッシング機能を設定できる状態であればクレジットカードを使って銀行やコンビニのATMから現金を引き出せます。

その他にも、クレジットカードの会員サイトからキャッシング枠の利用申請を行うことが可能です。

その場合、希望した借入額は登録口座へ振り込んでもらえるので、自宅にいながら借入れを行えます。

注意点として、簡単かつ気軽に現金を借りられる利便性の高さがある半面、金利が年15.0〜18.0%程度と高く設定されている点がキャッシング機能のデメリットです。

高額利用と借入期間の長期化によって利息負担が大きくなるため、無理のない返済計画を立てたうえで利用してください。

クレジットカードにキャッシング機能の設定がない場合は、申請手続きを行う必要があります。

クレジットカード会社所定の審査に通ればキャッシング機能を利用できますが、返済能力を超えるほどの借入れがある、返済状況がよくない場合は否決となる可能性を高めるでしょう。

生活再建が目的なら国や自治体からの公的融資

お金を借りる理由が生活苦によるものである場合は、公的融資を利用することも視野に入れてみましょう。

公的融資とは、国や自治体が無利息または低金利でお金を貸す制度で、低所得者や高齢者、障害者のいる世帯を対象にしています。

以下は公的融資を表にまとめたものです。

| 生活福祉資金貸付制度 |

|---|

| 低所得、高齢、障害を理由に安定収入を得られない人が無利子または低金利でお金を借りられる制度

※総合支援資金(生活支援費、住宅入居費、一時生活再建費)、福祉資金、教育支援資金、不動産担保生活資金に分類 |

| 求職者支援資金融資制度 |

| 求職者支援制度の職業訓練受講給付金だけでは生活が困難な人を対象にした借入制度 |

| 母子父子寡婦福祉資金貸付 |

| 配偶者がいない、かつ未成年の子どもを扶養する人を対象としており、経済的自立や生活安定のための必要資金を貸し出す制度 |

| 緊急小口資金貸付 |

| 急病やケガ、介護などが理由で今すぐお金を借りる必要性が高いと判断した低所得者を対象にした制度。融資までにかかる時間は申込手続き完了後、最短1週間 |

| 教育一般貸付 |

| 子どもの教育費(入学や留学、教材費など)を必要とする保護者を対象にした制度 |

| 看護師等修学資金 |

| 看護師等養成学校に在籍している、かつ看護師や准看護師などで就業する意思がある人が対象の制度 |

公的融資制度に申し込む際には、居住する市区町村の社会福祉協議会や役所にて手続きが可能です。

事前に担当者との面談を必要とする場合もあるため、詳しくは市区町村や社会福祉協議会の公式サイトなどを確認しておくとスムーズです。

公的融資制度の申込から融資を受けるまでの一般的な流れと手順は以下のとおりです。

STEP

1

公的融資の利用希望をする

STEP

2

面談の後に申込手続き

STEP

3

社会福祉協議会や市区町村役所で審査

STEP

4

審査結果の通知(融資日などの詳細は通知に記載)

STEP

5

融資開始

個人事業主がカードローン審査に通るためのポイント

個人事業主がカードローン審査に通るためのポイントは、以下のとおりです。

- 借入希望額を少なめに設定する

- 他社借入を整理する

- 申込内容を間違えない・偽らない

- 複数社への同時申込を避ける

それぞれについて解説します。

借入希望額を少なめに設定する

借入希望額を可能な限り、少なめに設定しましょう。

カードローン審査では、借入希望額に対して十分な返済能力があるのかどうかをチェックされるからです。

借入希望額に対して、適正な返済能力であることを審査で証明するためには、借入希望額を減らすのがもっとも効果的でしょう。

そして、審査に通って継続的に利用すれば、良好な返済実績を築けます。

そうすることで、増額や多額の借入れができるようになります。

他社借入を整理する

他社借入がある場合は、完済または一部返済をしてから申し込みましょう。

他社借入額が少ないほど、返済能力の高さを証明できるからです。

収入に対して毎月の返済額が高い、借入金額が多いことで、スムーズな返済ができないと判断される場合があります。

申込内容を間違えない・偽らない

申込時に登録する情報は間違いのないように注意してください。

また、カードローンの審査に通りたいがために、申込内容を偽って登録してはいけません。

登録情報とローン会社が調査した内容が異なり、事実と異なると判明した場合、信頼性を失って審査に落ちる可能性を高めるだけです。

仮に登録情報を偽っていることに気付かれず審査に通ったとしても、後にバレたら一括返済を求められるでしょう。

複数社への同時申込を避ける

カードローンの審査では、申込時に登録した情報や借入状況だけでなく、他社への申込履歴も調査対象です。

信用情報を参照した際に、他社への申込履歴があることで「複数社に同時に申し込む=資金繰りに困っているのではないか」「手当たり次第に申し込んで後に倒産するのではないか」といった点を懸念され、審査に通りにくくなります。

「審査に通るかどうか分からないから複数のカードローンに申し込んでおこう」と考えるのではなく、1社または2社に絞って申し込みましょう。

複数の借金を一本化したい人はおまとめローン

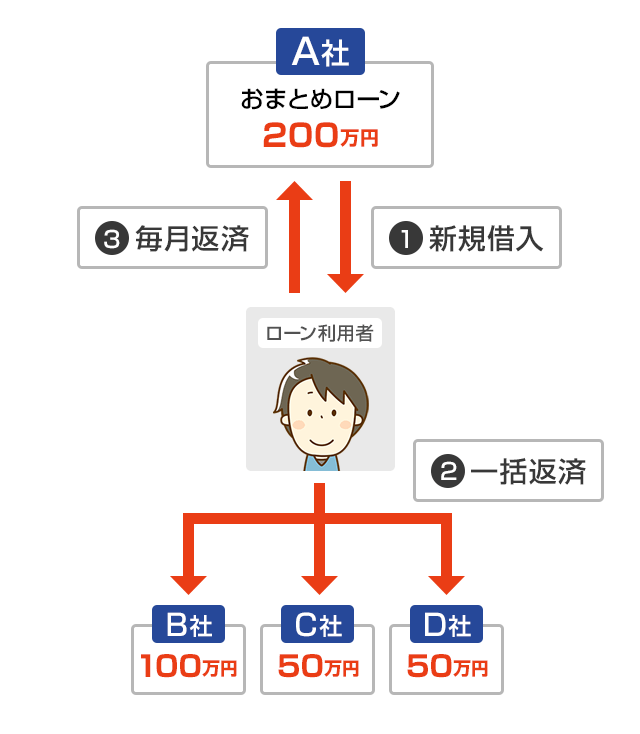

お金を借りる理由が複数社への借金返済の場合、おまとめローンに申し込んでみるのも方法の一つです。

おまとめローンは、まず複数の借金を一本化するための資金を借り入れます。

現在、B社とC社とD社の3社から合計200万円を借りているとしたら、A社から新たに200万円を借りてB社とC社とD社に一括返済を行います。

その後、A社と締結した契約内容どおりに返済を行っていく仕組みです。

B社とC社とD社に毎月2万円ずつ合計6万円を返済しているとしたら、A社の返済額を毎月3万円にするなどして返済負担を軽減できます。

おまとめローンの利用手順は以下のとおりです。

STEP

1

おまとめローンの申込と契約

STEP

2

現在の借入先に一括返済

STEP

3

新たに契約した内容でおまとめローンの返済が開始

返済負担の軽減以外に、返済日の集約、借入残高や返済期間の把握が簡単になるといったメリットがあります。

ただし、おまとめローンの金利と現在の借入先の金利を比較するようにしてください。

場合によっては、おまとめローンを契約することで利息の負担が大きくなるケースも有り得るからです。

その他にも毎月の返済金額を低くしたために、返済期間が長期化する場合があります。