任意整理などの債務整理を行うと、信用情報には事故情報が記録され、いわゆるブラックリスト状態になります。

この状態ではカードローンの審査通過が難しくなるのは事実です。

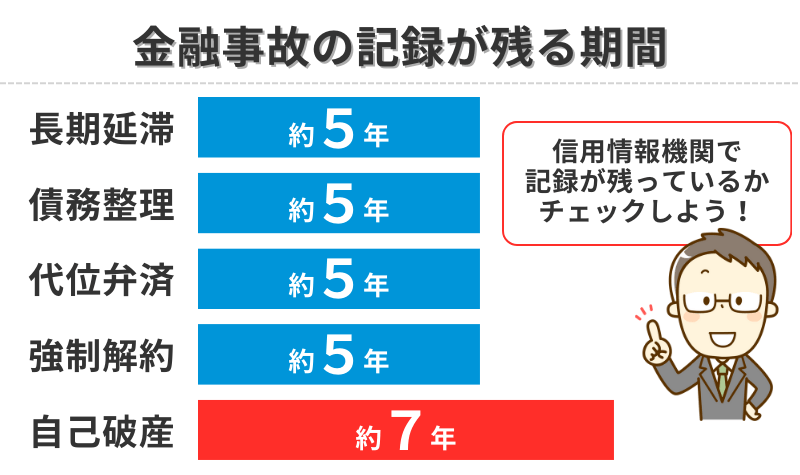

しかし、任意整理などの債務整理の完済から5年以上、自己破産なら7年以上が経過していれば、状況次第では借入のチャンスがあるのも事実です。

実際に、任意整理の完済からちょうど5年が経過した後、アコムから10万円の借入に成功した例もあります。

ただし、アコムが唯一の選択肢ではないという点も重要です。

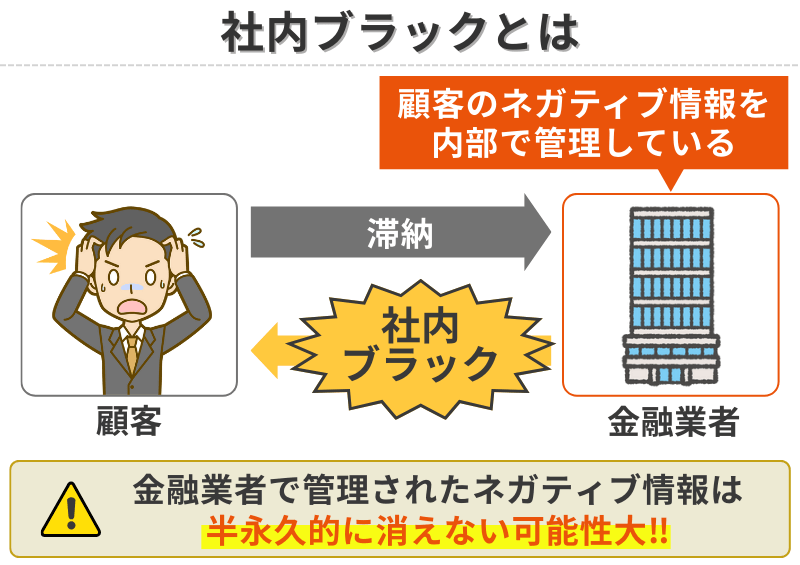

なぜなら、過去にアコムで債務整理をしていた場合、金融事故の記録がアコムの社内で登録されている可能性があるからです。

審査通過の可能性をさらに高めるなら、過去に一度もトラブルを起こしたことがない消費者金融を選ぶ必要があります。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

債務整理後でもアコムで借りられるの?

「債務整理をしたから、もうどのカードローンにも通らない…」

そんなふうに感じる方は少なくありませんが、実際は一定の条件を満たせば、アコムでも借入できる可能性があります。

ここでは、ブラック状態でも借入できた人の共通点や、アコムがどこを重視して審査をしているかを解説します。

ブラックでも審査通過のチャンスはある?

いわゆるブラック状態でも、状況によってはアコムで借入ができるケースがあります。

実際に任意整理の完済から5年が経過したタイミングで、アコムから10万円の借入に成功したという口コミもありました。

ポイントとなるのは以下の2つ

- 信用情報から事故情報が削除されていること

- アコムで過去に延滞や債務整理をしていないこと

特に後者は見落とされがちですが、社内情報は信用情報よりも長期間保持されることが多く、この状態を社内ブラックと言います。

これがネックになることもあります。

アコムの審査で見られる信用情報とは

アコムが審査の際に参照する主な信用情報機関は以下の2つです。

- CIC(株式会社シー・アイ・シー)

- JICC(日本信用情報機構)

ここには、債務整理の事実、延滞履歴、完済日、他社の借入件数や金額、直近の申込情報などが記録されています。

完済から何年経ったかや、その後の延滞・滞納の有無は重要な審査ポイントです。

債務整理から何年経っているかがカギ

信用情報における事故情報(異動情報)の保存期間は、債務整理の種類によって異なります。

たとえば、任意整理であれば完済から5年が経過すれば、CICやJICCから情報が削除される可能性が高くなります。

このように、債務整理=一生借りられないというわけではありません。

特に完済から5年以上経過しており、他に問題がなければ、アコムを含む大手消費者金融の審査に通るチャンスは十分にあります。

ただしアコムで過去に金融事故を起こしている場合、信用情報とは別に、社内ブラックとして記録が残っていることがあります。

より通過率を高めるためには、アコム以外のカードローンを利用すると良いでしょう。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

【体験談】債務整理後でもアコムで10万円借りられた理由

ここでは、任意整理の完済から5年が経過した利用者が、アコムで10万円の借入に成功した体験談をご紹介します。

あくまで一例ではありますが、審査に通る可能性がある条件や流れの参考になるはずです。

任意整理で複数のカードローンを整理して、ようやく完済したのが5年ほど前です。

43歳/男性/派遣社員のAさん

43歳/男性/派遣社員のAさん

「任意整理で複数のカードローンを整理して、ようやく完済したのが5年ほど前です。

その後は延滞もなく、CICの信用情報を取り寄せてみたら異動情報が消えていたので、アコムに申し込んでみました。

勤務先は派遣会社で、月収は手取りで18万円ほど。

正直、難しいかなと思っていましたが、希望額を10万円にして申し込んだところ、その日のうちに審査通過の連絡が来て、そのままアプリで借入できました。

在籍確認は勤務先への電話がありましたが、社名を名乗らず個人名でかけてくれたので、職場にもバレずに済みました。

審査に通るにはタイミングと申し込み情報の正確さがカギだと実感しました。」

このケースからわかること

- 任意整理の完済から5年以上経過であることが審査通過の前提

- 信用情報(CIC)で異動情報が削除されていることを確認

- 希望額を少額(10万円)に抑えることで可決率が上がる可能性

- アコムは在籍確認が柔軟(社名を名乗らない)ため安心感がある

アコムの審査に通るために意識すべきポイント

債務整理後でもアコムで借入できるケースはありますが、誰でも通るわけではありません。

ここでは、審査通過の可能性を少しでも上げるために、申し込み前に確認・実行しておきたいポイントをまとめました。

信用情報を確認してから申し込む(CIC・JICC)

まず必ず行っておきたいのが、CICやJICCで自分の信用情報を開示して確認することです。

債務整理の情報(異動情報)は、任意整理・個人再生で約5年、自己破産で約7年を経過すると削除されるとされています。

信用情報にまだ事故情報が残っている場合は、アコムに申し込んでも高確率で審査落ちとなります。

申込前に

- 「情報が消えているか」

- 「延滞履歴が残っていないか」

を確認しましょう。

債務整理後の延滞や多重債務がないか確認

「整理は完了したけれど、その後も返済にルーズだった」という人は要注意です。

アコムは、申込者の現在の状況もしっかり見ています。

- 整理後の延滞歴

- 他社での借入件数や金額の多さ

- 現在の返済比率(年収に対する返済負担)

こうした要素が多いと、たとえ事故情報が消えていても「返済能力に不安あり」と判断され、審査に落ちる可能性があります。

希望借入額は控えめに設定する(10万円以内など)

審査の通過率を上げたい場合は、初回申込時の希望額を控えめに設定することが重要です。

「どうせなら多く借りたい」と20万~30万円で申し込むよりも、10万円以下で申し込んだ方が可決率が上がる傾向があります。

実際に通過した人の多くが、「最初は10万円以下で可決→後日増額申請」というパターンを取っています。

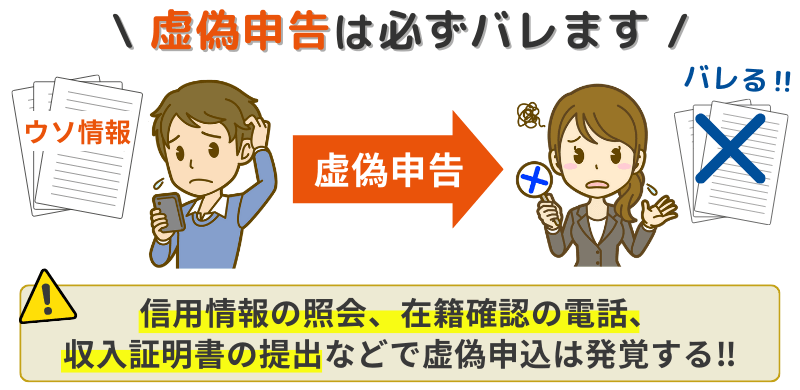

虚偽申告や入力ミスを避ける

意外と多いのが

- 「年収を盛って書いた」

- 「勤務先の情報が古かった」

などの入力ミス・虚偽申告による審査落ちです。

アコムでは、勤務先や収入についての裏付け確認(在籍確認・収入証明)が行われるため、申告内容と実態が合っていないと信用されません。

特に以下の情報は慎重に入力しましょう。

- 年収(手取りではなく税込の見込み年収)

- 勤務先名・電話番号(最新情報に)

- 他社借入件数と金額(実際より少なく書かない)

よくある質問(FAQ)

アコムの審査や債務整理後の借入について、読者からよく寄せられる質問をまとめました。

本文では触れていない細かな疑問についても、ここで解説していきます。

Q1. 債務整理後、アコムで再契約するにはどのくらい期間を空けるべきですか?

一般的には5年以上の経過が目安とされています。

CICやJICCなどの信用情報機関では、任意整理や個人再生であれば完済から5年、自己破産であれば7年が経過すると、事故情報(異動)が削除されることが多いです。

ただし、過去にアコムで延滞や債務整理を行った場合は、社内での独自記録が残っている可能性があるため、期間だけで判断できない点には注意が必要です。

そこで、審査が不安な方は、アコム以外のカードローンを申し込みのも一つの手です。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

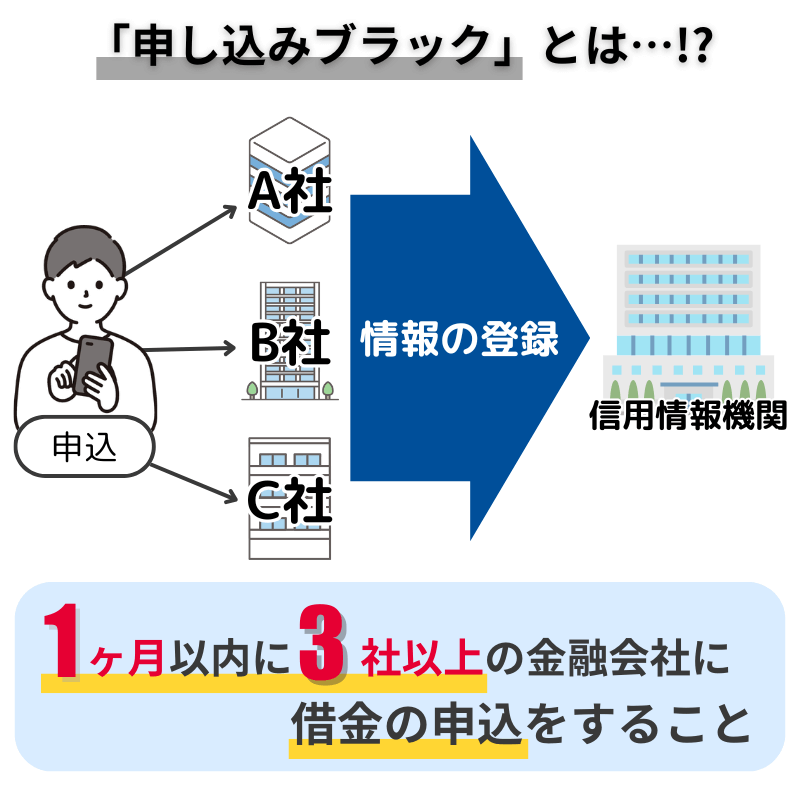

Q2. 審査に落ちたら、しばらく申し込みを控えたほうがいいですか?

はい。最低でも6ヶ月は空けることをおすすめします。

カードローンの申し込み履歴は信用情報に記録され、「短期間で複数社に申し込んでいる=資金に困っている」と判断されやすくなります(いわゆる申込ブラック)。

1~2社程度であれば問題ありませんが、短期間で複数の申し込みを行うと、どこからも通らなくなるリスクがあります。

Q3. 他社で借入中でもアコムに申し込んで大丈夫ですか?

借入件数や返済状況によっては可能です。

アコムの審査では、他社借入の件数と金額も重視されます。

すでに3件以上の借入がある場合や、返済比率(年収に対する返済額)が高すぎる場合は、審査に通る可能性が低くなります。

逆に、1~2社程度でしっかり返済している状態であれば、「返済能力あり」と判断され、可決されることもあります。