債務整理後でも、条件次第でアイフルから借入できる可能性はあります。

ただし、誰でも通るわけではなく、信用情報の状態や過去の取引履歴、申込タイミングなどが審査に大きく影響します。

任意整理であれば完済からおおよそ5年、自己破産の場合は5年から7年は、借入ができないと考えておきましょう。

以下に、債務整理後でもアイフルで借入できる可能性がある人の特徴を紹介します。

- アイフルを債務整理の対象にしていない

- 安定した収入があり、在籍確認がスムーズに取れる勤務先に勤めている

- 借入希望額が10万円以下など、少額で現実的な範囲に抑えている

- 他社からの借入がない、または件数・金額ともに少ない

借入可能かどうか不安な人は、以下の公式サイトで事前に借入診断を行ってみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

債務整理後にアイフルで借入できる可能性はある?

債務整理を経験した人でも、再びお金が必要になる場面はあります。

特に急な出費や生活費の不足に直面したとき、以前利用していた消費者金融であるアイフルで、もう一度借りられないかと考える人は少なくありません。

実際、一定の条件を満たせば、アイフルで借入できたという事例も存在します。

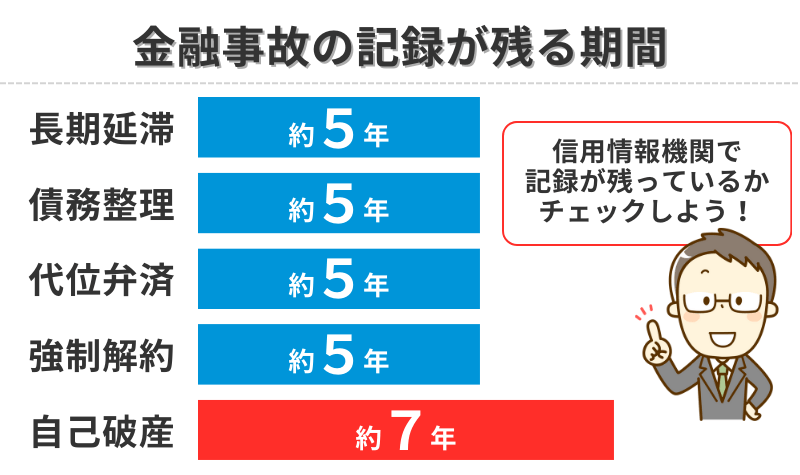

債務整理の種類によって影響は異なる

任意整理、自己破産など、どれを行ったかによって、信用情報への影響期間が変わってきます。

任意整理であれば完済からおおよそ5年、自己破産の場合は5年から7年ほど、信用情報機関に金融事故として記録が残ります。

この期間中は、基本的にどの貸金業者でも新規の借入は厳しいとされています。

ただし、事故情報は時間が経てば削除されます。

そのため、過去に債務整理をした人でも、数年後には信用情報が回復し、再度の借入が可能になることがあります。

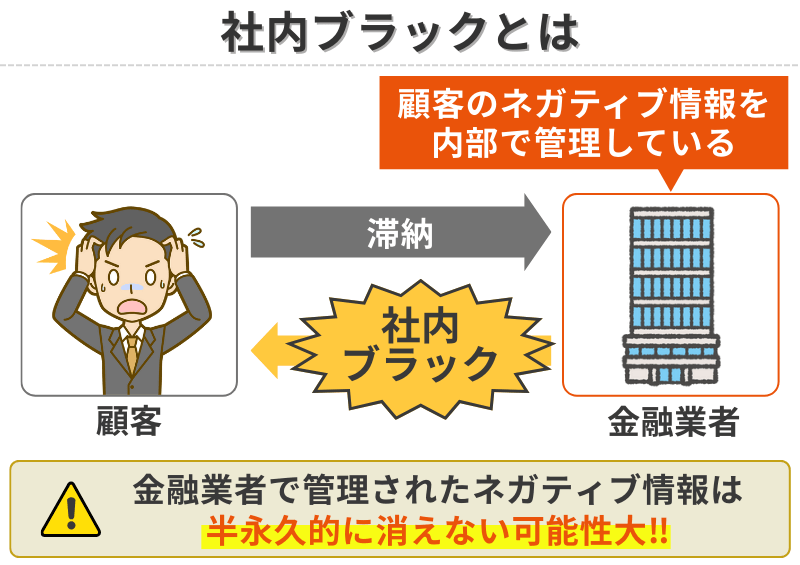

信用情報の回復だけでは不十分な場合がある

信用情報が回復しているにもかかわらず、審査に通らないケースもあります。

その要因のひとつが、アイフル社内で保持されている利用履歴です。

たとえば、過去にアイフルから借りていて返済が滞ったり、債務整理の対象として和解したりした場合は、信用情報とは別に、社内でマイナス評価として扱われている可能性があります。

このような状態を、社内ブラックといいます。

社内ブラックの場合たとえ信用情報がきれいになっていても、社内の記録によって審査に落ちることがあります。

アイフルで借入できた人の体験談【任意整理後に通った事例も】

債務整理をしたあとにお金が必要になっても、「また借りられるのか不安」、「審査に落ちるのでは」と悩む方は多いと思います。

ここでは、実際に任意整理から5年が経過し、アイフルで10万円の借入に成功した2人の体験談を紹介します。

どちらも、事前に信用情報を確認し、安定収入がある中で少額の申込をした点が共通しています。

任意整理から5年後、アイフルで10万円借りられました

30代男性・Aさん

30代男性・Aさん

5年前に任意整理をして、3社のうちアイフルは整理対象に含めていませんでした。

借金は3年ほどで完済。

その後は借入を控えていましたが、急な出費が重なり、10万円が必要に。

信用情報を開示したところ事故情報は消えていたので、アイフルに申し込んでみたところ、数時間後に審査通過の連絡。

現在は工場勤務で収入も安定していたことが評価されたのかもしれません。

正直、また借りられるとは思っていなかったので、安心しました。

シングルマザーでも借りられました

40代女性・Bさん

40代女性・Bさん

離婚を機に生活が厳しくなり、数年前に任意整理をしました。

アイフルは整理の対象ではなかったものの、その後はずっと借金せずに暮らしてきました。

ただ、子どもの進学費用が急に必要になり、CICで信用情報を確認。事故情報が消えていたので、思い切ってアイフルに申し込みました。

現在はパートと在宅ワークの掛け持ちで、月収は手取り15万ほど。申し込み後に在籍確認の電話が入り、問題なく可決。

その日のうちに10万円が振り込まれて、正直ホッとしました。

借入できたポイントは?共通していた3つの条件

-

信用情報を事前に確認し、事故情報が消えている状態で申し込んだ

-

任意整理から5年以上が経過し、アイフルを整理対象にしていなかった

-

少額の借入希望(10万円)で、安定した収入があった

この3点がそろっていたことで、審査に通過したと考えられます。

特に、信用情報を確認せずに申し込むと無駄に審査落ちの履歴が残ることがあるため、事前チェックはとても重要です。

債務整理後にアイフルで借入するために準備すべきこと

債務整理から一定期間が経過すれば、再び借入が可能になる可能性はあります。

しかし、何も準備せずに申し込んでしまうと、審査に落ちてしまうことも。

ここでは、実際に申し込む前にやっておきたい3つの準備について詳しく解説します。

信用情報を開示して、自分の状態を正確に把握する

まず最初にやるべきことは、信用情報の確認です。

任意整理や自己破産などを行うと、信用情報機関に事故情報が記録されます。

この情報は、整理の種類によって5年〜7年程度残ります。

たとえ完済済みでも、ブラック情報が残っていれば、審査に通るのはほぼ不可能です。

CICやJICCなどの情報開示サービスを使えば、スマートフォンからでも簡単に照会できます。申込前に必ずチェックしましょう。

安定した収入を用意する(正社員でなくてもOK)

アイフルの審査では、収入の有無だけでなく、どれだけ安定しているかが重視されます。

正社員である必要はありませんが、パートやアルバイトであっても、同じ職場で長く働いていたり、毎月継続して給与があることが大切です。

在籍確認の電話をスムーズに通すためにも、職場にきちんと出勤している状況で申し込むようにしましょう。

自営業や副業のみの場合でも、確定申告などで収入証明ができれば審査の対象になります。

借入希望額は少額からにする

過去に債務整理をしている場合、借入希望額が大きいとそれだけで審査に落ちるリスクが高まります。

まずは10万円以下の少額から申し込むのが得策です。

審査に通りやすいだけでなく、完済までの期間も短くなるため、信用の再構築にもつながります。

いきなり高額を狙わず、まずは実績を積む姿勢が重要です。

借入可能かどうか不安な人は、以下の公式サイトで事前に借入診断を行ってみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

アイフルで借りられなかった場合の代替手段

アイフルで審査に通らなかったとしても、まだ他にお金を確保する手段はあります。

信用情報や過去の借入状況をふまえたうえで、自分にとって無理のない方法を検討することが大切です。

ここでは、現実的かつ法的に安全な3つの代替策を紹介します。

クレジットカードのキャッシング枠を使う

すでに保有しているクレジットカードにキャッシング枠がついている場合、そこから借入が可能です。

キャッシング枠は審査不要で即時利用できることが多く、ATMから簡単に引き出せます。

スマホの後払い・分割払いサービスを活用する

PayPayあと払い、メルペイスマート払い、バンドルカードのポチっとチャージなど、スマホ経由で使える少額の後払いサービスは、審査が比較的ゆるやかな場合があります。

たとえば、バンドルカードは事前チャージ型のプリペイドカードですが、ポチっとチャージを使えば即時に数千〜数万円を後払いでチャージ可能です。

支払いは翌月でよく、急な出費の一時しのぎとして活用できます。

ただし、利用状況によっては限度額が低く設定されるため、必要な金額に足りるかどうかを確認しておきましょう。

後払いアプリについて詳しく知りたい方は、以下の記事を参考にしてください。

審査なし!最新の後払いアプリを厳選!【口コミあり】すぐに使えるおすすめ決済サービス

家族や知人に一時的に相談する

頼れる人がいる場合に限られますが、親族や信頼できる知人に事情を説明し、一時的に立て替えてもらうという選択肢もあります。

金融機関を通さないため信用情報に履歴が残らず、利息も発生しないケースが多いのがメリットです。

ただし、トラブルを避けるためにも、返済時期や金額については事前にしっかり話し合うことが重要です。

よくある質問(FAQ)

債務整理を経験したからといって、すべての借入が永久に不可能になるわけではありません。

ただし、再び申し込む際には、信用情報の状態や過去の取引履歴、申込先の選び方によって結果が大きく変わります。

自分の状況を客観的に見直し、慎重に行動することが、借入成功への第一歩です。

最後に、今回の内容を踏まえたうえでどんな人にチャンスがあるのか、最適な選び方についてまとめておきましょう。

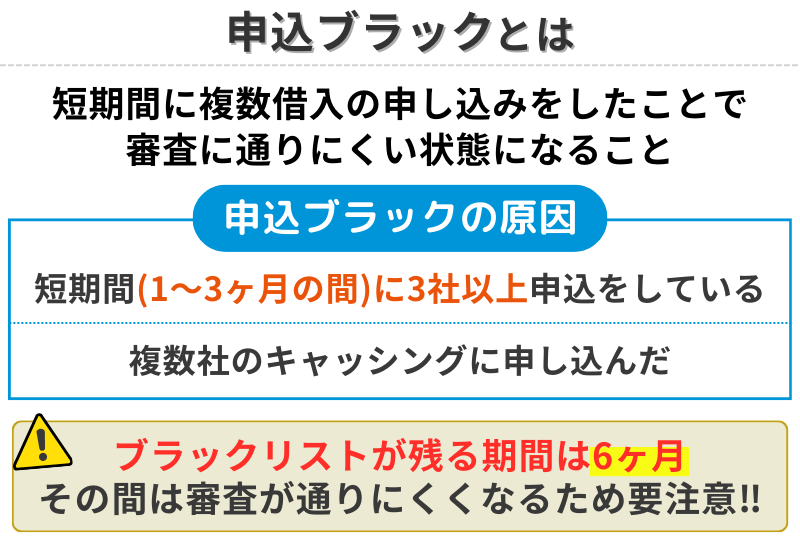

任意整理後にローンの申し込み履歴はどのくらい信用情報に残る?

カードローンの申し込み履歴(申込情報)は、信用情報機関に約6か月間記録されます。

この間に複数社へ申し込むと申込ブラックとみなされ、審査に不利になることがあります。

短期間での連続申込は避けましょう。

同じ内容で何度も申し込むと審査に落ちやすくなる?

同一の金融機関に何度も申し込むと、社内記録に残ることがあります。

再申し込みは、前回の審査から少なくとも3か月以上は空けるのが安全です。

アイフルにバレずに信用情報を確認する方法はある?

信用情報の開示は、本人がCICやJICCに直接請求するもので、アイフルなどの金融業者に通知されることはありません。

審査の前に自分で状態を把握する分には、まったく問題ありません。

借入希望額は少額だと審査が有利になる?

債務整理後の初回申込であれば、10万円以内など少額で申し込む方が審査に通る可能性が高くなります。

貸す側のリスクが低くなり、返済能力とのバランスが取りやすくなるためです。

アイフルで再契約する場合、過去の利用履歴は見られている?

アイフルでは過去の契約状況や延滞歴が社内で保管されており、再契約時にも確認されます。

過去に遅延や債務整理の履歴がある場合、信用情報が正常でも審査に影響する可能性があります。

アイフルの再契約について詳しく知りたい方は、以下の記事を参考にしてください。