アイフルの審査に落ちたからといって、他社でもお金を借りられないわけではありません。

まずは落ちた原因を冷静に分析し、審査基準が異なる別グループのカードローンへ申し込むのが解決への近道です。

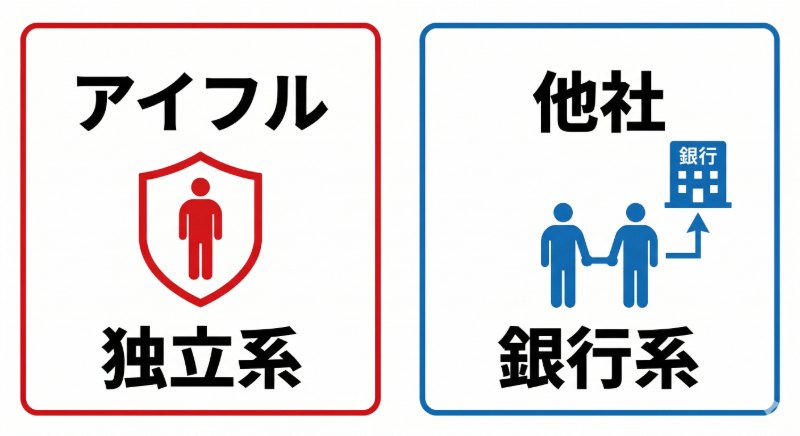

実はアイフルは大手で唯一の「独立系」であり、銀行系とは重視するポイントが異なります。

そのため、アイフル特有の基準で否決された方でも、他社なら通過する可能性は十分に残されているのです。

ただし、焦って複数社へ同時に申し込むと「申し込みブラック」とみなされ、審査に通りづらくなる危険性があるため注意してください。

次の一手としては、アイフルと異なる審査システムを持つSMBCグループの「プロミス」か、WEB完結で周囲にバレにくい「SMBCモビット」のどちらか1社に絞ることをおすすめします。

ご自身の希望に合うカードローンを選び、今日中の借入に向けて手続きを進めましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

アイフル特有の審査落ち原因とは?厳しい?他社とは異なる審査の仕組み

一般的なカードローンの審査落ち理由(他社借入が多すぎる、過去に自己破産しているなど)には心当たりがないのに、なぜかアイフルの審査に落ちてしまった……。

そのため審査が厳しいと感じる方も多いでしょう。

実は、アイフルには他社とは異なる独自の審査傾向や仕組みが存在します。

ここでは、アイフル特有の審査落ちの原因として考えられる3つのポイントを解説します。

銀行系とは違う!大手で唯一の「独立系」による独自スコアリング

アコム(三菱UFJフィナンシャル・グループ)やプロミス、SMBCモビット(SMBCグループ)など、大手消費者金融の多くはメガバンクの傘下に入っています。

しかし、アイフルは大手消費者金融の中で唯一、銀行のバックボーンを持たない「独立系」の企業です。

この違いは、審査における「スコアリングシステム」に大きく影響します。

スコアリングとは、申込者の年齢、年収、雇用形態、勤続年数などの属性を点数化して融資の可否を判断するシステムですが、企業によって「どの項目を高く評価するか」という点数配分(アルゴリズム)が異なります。

銀行系カードローンと独立系のアイフルでは、この基準が異なるため、「他社なら通過する属性の人がアイフルの基準には達せず落ちてしまう」という逆転現象が起こり得ます。

決して「審査が厳しい・甘い」というわけではなく、純粋に「審査の仕組みの違い」が、アイフル特有の審査落ちを生む要因の一つです。

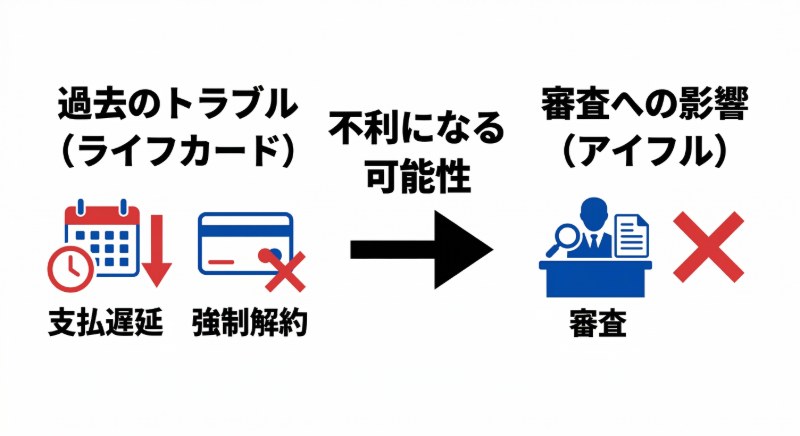

盲点になりやすい「社内ブラック」!ライフカード等の利用歴に注意

信用情報機関(CICやJICCなど)の履歴が綺麗であるにもかかわらずアイフルに落ちた場合、疑うべきはグループ内での「社内ブラック」です。

アイフルはグループ企業内に、クレジットカードでおなじみの「ライフカード」などを抱えています。

もし過去にライフカードで長期間の支払遅延を起こしたり、強制解約になったりした経験がある場合、注意が必要です。

信用情報機関のネガティブな記録は通常5年〜7年で消滅しますが、アイフルグループの「自社データベース」には、過去のトラブル履歴が半永久的に残っている可能性が高いからです。

この自社グループ内でのネガティブ情報は審査において非常に不利に働き、「他社は通るのにアイフルは瞬殺だった」という事態を引き起こす原因となります。

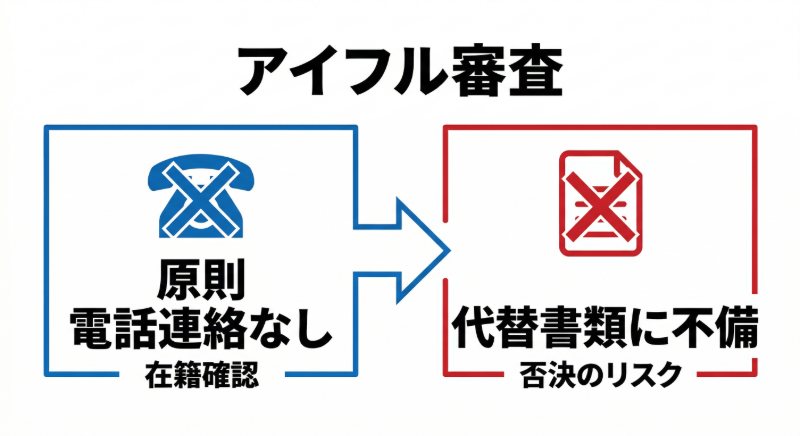

「原則として電話連絡なし」だからこそ!代替書類の不備による否決

アイフルは「原則として勤務先への電話連絡による在籍確認を行わない」と明言しており、多くのユーザーにとって魅力的です。

しかし、これが理由で審査落ちを招くケースも少なくありません。

電話での確認を省く代わりに、アイフルは「書類による審査」を非常に厳密に行います。

そのため、提出した本人確認書類や給与明細、社会保険証などの画像が不鮮明だったり、必要な情報が隠れていたりすると、在籍の裏付けが取れないとして審査に落とされることがあります。

また、「原則電話なし」とはいえ、審査の過程で確認事項が生じた場合は、個人の携帯電話や勤務先に電話がかかってくる例外もあります。

この電話を「かかってくるはずがない」と思い込んで無視したり、折り返しをせずに放置したりすると、手続きの意思がないとみなされ否決されてしまいます。

書類提出時のミスや、イレギュラーな連絡への対応漏れには十分な注意が必要です。

【口コミ分析】アイフルの審査に落ちた人のリアルな体験談

ここでは、実際に「アイフルの審査に落ちてしまった」という人のリアルな口コミや体験談をピックアップし、なぜ否決されてしまったのか、その背景にある原因を分析します。

自身が審査落ちした理由のヒントが隠されているかもしれません。

口コミ①「信用情報は綺麗なのに…グループ内での過去の遅延が響いた?」

【20代男性・会社員】

「過去に少しだけクレジットカードの支払いが遅れたことがありましたが、信用情報(CIC)を開示したらすでに記録は消えて真っ白でした。それなのにアイフルに申し込んだら即否決。思い当たる節といえば、大昔にライフカードを強制解約になったことくらいです……」

【原因の分析】

このケースは、まさに「社内ブラック」が原因で審査落ちした典型的なパターンと考えられます。

信用情報機関の履歴(いわゆる喪明け状態)が綺麗になっていても、アイフルグループである「ライフカード」での金融事故記録が、グループ内の独自データベースに残っていた可能性が非常に高いです。

独立系ならではのネットワークが、審査の壁となって立ちはだかった事例と言えます。

口コミ②「在籍確認の電話を回避するための書類提出でつまずいた」

【30代女性・派遣社員】

「『原則として電話での在籍確認なし』というWEB完結で申し込みました。ただ、提出した社員証の画像が少しぼやけていたのか、アイフルから知らない番号で電話がかかってきていたんです。職場への電話を回避したくて無視していたら、そのまま審査落ちのメールが届きました。」

【原因の分析】

アイフルの「原則電話連絡なし」は、あくまで「指定された代替書類が完璧に提出され、確認が取れた場合」に限られます。

この口コミのように、画像の不鮮明さや書類の不備があった場合、確認のために本人へ電話がかかってくることがあります。

これを「詐欺かもしれない」「出たくない」と放置してしまうと、アイフル側は「在籍の裏付けが取れない」「連絡がつかない」と判断し、審査を否決せざるを得ません。

口コミ③「『1秒診断』は融資可能だったのに本審査で否決された」

【40代男性・アルバイト】

「公式サイトの『1秒診断』で年齢、年収、他社借入金額を入力したら『ご融資可能と思われます』と出たので安心して本審査に申し込みました。しかし、結果はお見送り。診断結果はあてにならないのでしょうか?」

【原因の分析】

アイフルの「1秒診断」は、あくまでユーザーが自己申告した「年齢・雇用形態・年収・他社借入金額」の少ない項目から、簡易的に貸金業法(総量規制)に抵触していないかをチェックするツールに過ぎません。

本審査では、これに加えて信用情報機関への照会が行われます。

たとえば、自分では「他社借入は30万円」と思っていても、実際にはクレジットカードのキャッシング枠が含まれていて想定以上の借入額になっていたり、短期間に複数社へ申し込んだ履歴(申し込みブラック)が発覚したりすると、1秒診断の結果を覆して否決されることになります。

信用情報や多重申込など「一般的な審査落ち」に該当する場合

ここまでアイフルならではの審査落ち理由を解説してきましたが、「ライフカードの利用歴もないし、書類提出も完璧だった」という場合、他社カードローンにも共通する一般的な審査落ちの原因に該当している可能性が高くなります。

消費者金融の審査において、どの会社でも共通して「即否決」となる主な原因は以下の通りです。

- 総量規制オーバー: すでに他社からの借入総額が年収の3分の1を超えている

- 信用情報のブラックリスト入り: 過去5年〜7年以内に自己破産、任意整理、またはクレジットカード等の長期延滞がある

- 申し込みブラック: 短期間に3社以上のカードローンに連続して申し込んでいる

- 虚偽の申告: 年収や他社借入件数、勤務先などを偽って申し込んだ

これらの「カードローン全般に共通する審査落ちの理由」について、より詳しく知りたい方や、自分が該当していないかチェックしたい方は、以下の記事で詳細をまとめていますので参考にしてください。

カードローンの審査に落ちた!5つの共通理由と再申し込みまでの期間・対策を解説

アイフルの審査に落ちた人が今すぐ取るべき3つの解決策

「アイフルの審査に落ちてしまったから、もうどこからもお金を借りられない…」と諦める必要はありません。

カードローンの審査基準(スコアリングシステム)は各社で全く異なります。

アイフルと相性が悪かっただけでも、他社なら審査に通る可能性はあります。

ここでは、アイフルに落ちてしまった人が次に取るべき具体的な解決策を3つ紹介します。

プロミスやSMBCモビットなど他社の大手消費者金融に申し込む(おすすめ)

アイフルの審査に落ちた方が次に申し込むべきは、プロミスやSMBCモビットといった別の大手消費者金融です。

アイフルは大手の中で唯一、銀行の傘下に入っていない「独立系」の消費者金融です。

一方、プロミスやSMBCモビットは「SMBCグループ」であり、審査の仕組みや重要視するポイントがアイフルとは根本的に異なります。

決して審査が甘いわけではありませんが、他社なら通ったというケースは珍しくありません。

ご自身の落ちた原因に合わせて、次の申込先を選んでみてください。

【学生・アルバイトの方、または入力ミスで落ちた方】

プロミスがおすすめです。

プロミスは、学生やパート・アルバイトの方でも、毎月のシフトにしっかりと入って安定した収入があれば審査に通る可能性が十分にあります。※

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

「年収が低いから…」と不安な方は、希望借入額を10万円などの少額にしてプロミスへ申し込んでみましょう。

融資スピードもトップクラスです。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

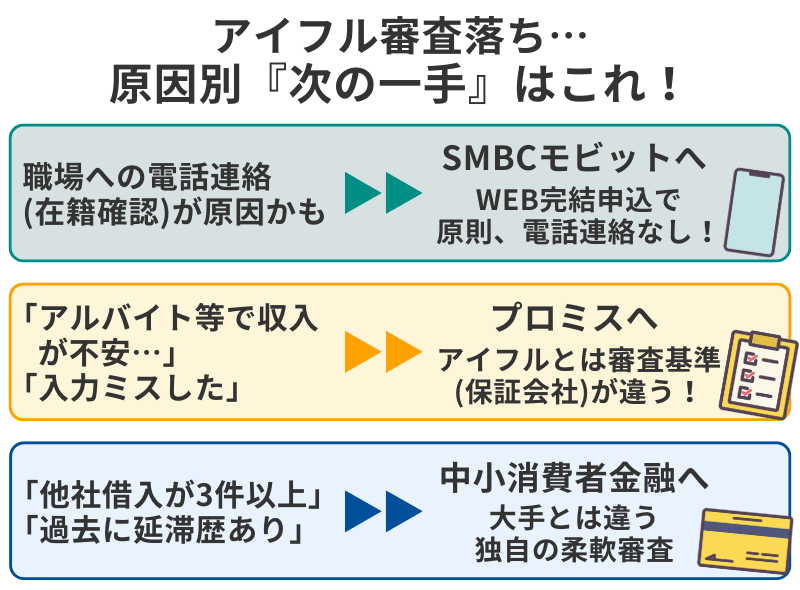

【職場への電話(在籍確認)が原因で落ちた方】

SMBCモビットがおすすめです。

「会社が休みで電話に出られなかった」「派遣先の電話番号を書いてしまった」など、在籍確認の失敗が原因で落ちた可能性が高い方は、SMBCモビット一択です。

SMBCモビットのWEB完結申込で、原則として電話での在籍確認なしで審査を進められます。

誰にもバレずに、確実な手続きが可能です。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

独自審査を行っている中小消費者金融を検討する

もしあなたが

「すでに他社から3件以上の借入がある」

「過去にクレジットカードの支払いを長期間滞納したことがある」

といった状況であれば、プロミスやSMBCモビットなど大手消費者金融の審査にも通らない可能性が高いです。

その場合は、大手の機械的なスコアリング審査ではなく、担当者が「現在の返済能力」を直接見てくれる中小消費者金融(街金)を検討しましょう。

過去の信用情報に多少の傷があっても、現在しっかりと働いて収入があれば融資を受けられる独自審査を行っています。

まとめ:アイフルで審査落ちしても次の一手はある!焦らず適切なカードローンを選ぼう

今回は、アイフルの審査落ちの原因について、リアルな口コミや独自の審査基準からひも解いて解説しました。本記事の重要なポイントは以下の通りです。

- アイフルは大手で唯一の「独立系」であり、他社(銀行系)とは審査のスコアリングシステムが異なる。

- 信用情報が綺麗でも、過去のライフカード等のトラブル(社内ブラック)で否決されるケースがある。

- 「原則電話連絡なし」の例外となる代替書類の不備や、確認電話の無視が命取りになる。

- 「1秒診断」の通過=本審査通過ではないため、他社借入額などの正確な申告が必要。

「アイフルに落ちてしまったから、もうどこからも借りられないかも……」と過度に落ち込む必要はありません。

審査の仕組みが異なる別グループのカードローンであれば、審査を通過する可能性は十分にあります。

ただし、焦って複数社に同時申し込みをして「申し込みブラック」になってしまうことだけは絶対に避けてください。

今日・明日中にお金が必要な場合は、アイフルとは異なる審査基準を持つ「プロミス」、またはWEB完結で周囲にバレにくい「SMBCモビット」のどちらか1社に絞り、落ち着いて申し込みを進めましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です