アイフルの審査に通りたいからといって、年収や借入状況で嘘をつくのは絶対に避けるべきです。

なぜなら、金融機関の審査システムは高度化しており、虚偽の申告は信用情報機関へのデータ照会によって高確率で見抜かれてしまうからです。

例えば「年収を少し多めに書く」「他社借入を隠す」といった行為も、登録されている客観的なデータと照合されれば、矛盾はすぐに露呈します。

もし虚偽が発覚すれば、審査に落ちるだけでなく、信用情報に傷がつき、今後他社のローンさえ組めなくなるリスクがあります。

リスクを冒すよりも、現在の状況を正直に申告し、希望額を必要最小限に抑えアイフルで申し込む方が、結果的に審査通過の可能性は高まります。

嘘が発覚する恐怖に怯えることなく、正規の手続きで安心して利用しましょう。

まずは履歴に残らない以下公式サイトの「1秒診断」で、今の状況で借りられるかチェックしてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

なぜアイフルでは嘘がバレるのか?独自の審査メカニズム

消費者金融の中でも、アイフルは銀行の傘下に入らない独立系の企業です。

そのため、独自の審査ノウハウを持っていますが、それは決して「審査が甘い・ザルである」という意味ではありません。

むしろ、個人の信用情報を精査する能力は非常に高いと言えます。

主なバレるルートは以下の3つです。

1. 信用情報機関(JICC/CIC)でのリアルタイム照会

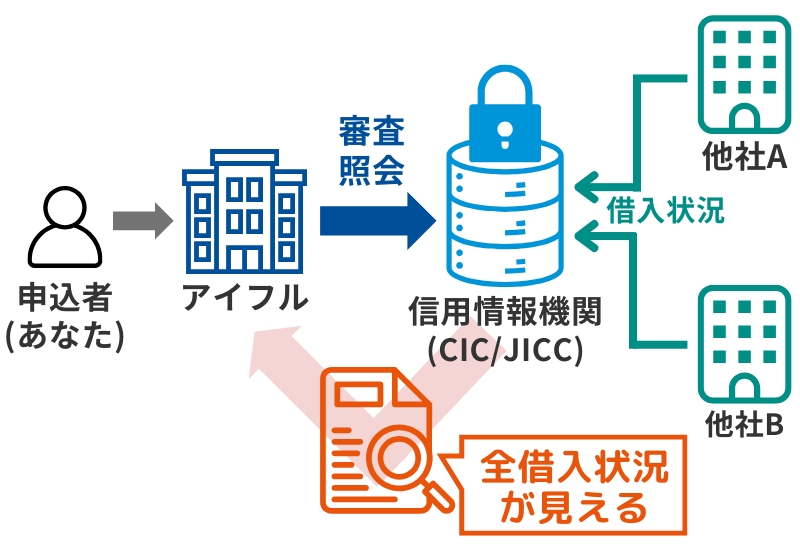

これが最大の理由です。

アイフルを含む正規の貸金業者は、審査の際に必ず「信用情報機関(JICC・CIC)」のデータを照会します。

ここには、あなたの現在の借入状況がリアルタイムで記録されています。

- どこの会社から借りているか

- いくら借りているか(1円単位)

- 返済に遅れはないか

つまり、申込画面で「他社借入なし」と嘘をついても、アイフルがデータ照会ボタンを押した瞬間に「A社から30万円、B社から10万円」という事実が全て判明します。

この乖離(嘘)が発覚した時点で、「虚偽申告」として審査落ちの対象となります。

2. 独立系ならではのデータ蓄積とスコアリング

アイフルは長年にわたり多くの利用者のデータを蓄積しています。

これにより、申込者の属性(年齢、勤務先、雇用形態、勤続年数など)から、おおよその年収を推測するシステム(スコアリング)を持っています。

例えば、入社1年目の20代で年収600万円と申告した場合、統計データと明らかに矛盾するため、システムが自動的にアラートを出します。

不自然な数値はすぐに詳しく調査されます。

3. 提出書類とのクロスチェック

アイフルでは、50万円を超える借入希望や、他社との合算で100万円を超える場合、収入証明書(源泉徴収票や給与明細)の提出が法律(貸金業法)で義務付けられています。

本人確認書類の提出も必須です。

申込内容と提出書類の記載に食い違いがあれば、当然ながら嘘は確定します。

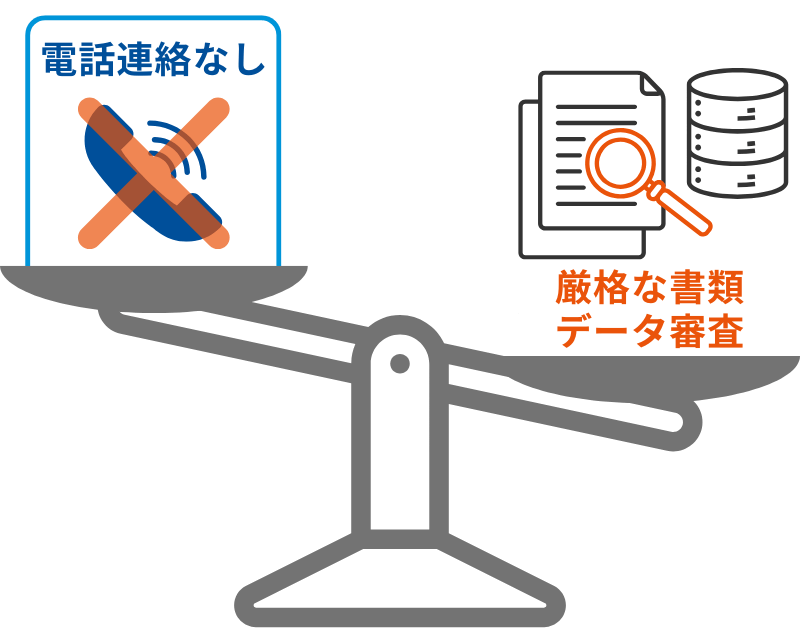

アイフルの「原則電話なし」を悪用してはいけない

アイフルは公式サイトで「原則として、ご自宅・お勤め先へのご連絡は行っておりません」と公言しています。

これを見て、「電話がかかってこないなら、勤務先をごまかしてもバレないのでは?」と考える人がいますが、それは大きな間違いです。

電話がない分、書類とデータの審査が厳格

アイフルが電話なしで審査を完了できるのは、電話以外の手段(信用情報や提出書類、社会保険証など)で「在籍」を確信できる仕組みを持っているからです。

つまり、電話がないから審査が緩いのではなく、データ審査の精度が非常に高いのです。

不審点があれば電話がかかってくる

「原則なし」とは「絶対にない」という意味ではありません。

申込内容と書類に矛盾がある場合や、虚偽の疑いがある場合は、確認のために電話がかかってくる可能性があります。

嘘をついたことによって、本来ならかかってこないはずの電話を誘発してしまう(職場にバレるリスクを高める)結果になりかねません。

嘘がバレた時のペナルティ(審査落ちだけでは済まない)

「バレたら審査に落ちるだけ」と思っていませんか?実は、それ以上のデメリットがあります。

1. 社内ブラックリスト入り

アイフルの社内データに「虚偽申告者」として登録されます。

今後、生活が安定して本当にお金を借りたい時になっても、アイフル(およびグループ会社のライフカードなど)の審査には通らなくなります。

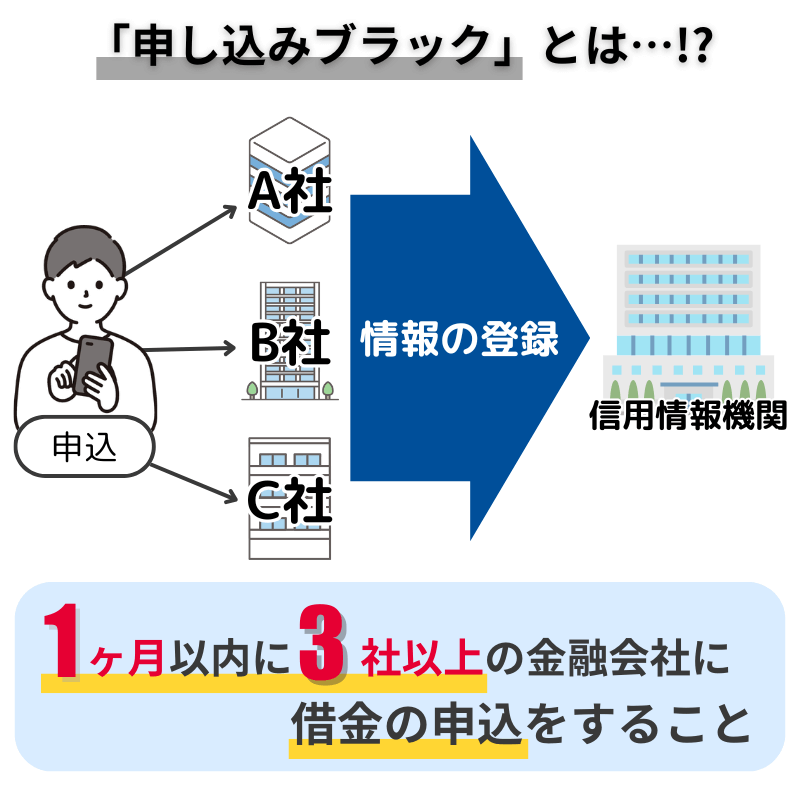

2. 信用情報機関への記録(申込みブラック)

審査に落ちた事実は信用情報機関に6ヶ月間記録されます。

短期間に嘘をついて審査落ちを繰り返すと、「申込みブラック」状態になり、他社のカードローンやクレジットカードの審査も通らなくなります。

3. 契約後の強制解約・一括請求

万が一、嘘をついて審査に通ってしまったとしても、契約後の定期的な途上与信(チェック)で嘘が発覚することがあります。

その場合、規約違反として「強制解約」および「借入残高の一括返済」を求められるリスクがあります。

嘘をつかずにアイフルに通るための正しい対策

リスクを冒して嘘をつくよりも、正直に申告して工夫する方が、結果的に審査通過の可能性は高まります。

1. まずは「1秒診断」で可能性をチェック

アイフル公式サイトには、年齢・年収・他社借入などを入力するだけで融資可能かすぐに分かる「1秒診断」があります。

これは本審査ではないため、信用情報機関に履歴が残りません。 まずは正直な数値を入力して、融資可能かどうかを確認してみましょう。

2. 希望限度額を最小限にする(5万〜10万円)

審査に通りやすくする最大のコツは、希望額を必要最低限にすることです。

「とりあえず50万円」と書くのではなく、「5万円」や「10万円」で申し込みましょう。

貸す側(アイフル)としても、少額であれば貸し倒れのリスクが低いため、審査のハードルが下がります。

一度契約して実績を作れば、後から増額申請することも可能です。

3. 入力ミスに気をつける

意外と多いのが、嘘をつくつもりはないのに入力ミスで審査に落ちるケースです。

- 年収の桁を間違える

- 電話番号を間違える

- 旧漢字や番地を正確に入力していない

これらは虚偽と区別がつきにくいため、マイナス評価になります。

送信前に入念に見直しを行いましょう。

もし送信後に間違いに気づいたら、すぐにアイフルのコールセンターへ連絡して訂正してください。

どこからが嘘になる?よくあるグレーゾーンQ&A

「悪意のある嘘」と「許容される誤差」の境界線はどこにあるのでしょうか。

審査時に迷いがちなポイントを解説します。

Q. 年収の端数を切り上げて書くのは?(例:290万円→300万円)

A. 多少の概算であれば、誤差の範囲として許容されることが多いです。

手取りではなく「額面(総支給額)」で書くのが正解ですので、正確に計算して書くのがベストですが、10万円程度のズレで即審査落ちになる可能性は低いです。

ただし、200万円を300万円と書くような明らかなサバ読みは、前述のスコアリングシステムで弾かれます。

Q. 派遣社員だけど見栄を張って正社員と書いてもいい?

A. バレます。絶対にやめましょう。

提出する健康保険証の種類(社会保険、組合保険など)を見れば、勤務先や雇用形態がある程度推測できます。

また、勤務先の情報として派遣元ではなく派遣先を書くのもNGです(在籍確認が取れない原因になります)。

アイフルは派遣社員やアルバイトでも、安定した収入があれば審査対象です。

正直に派遣社員を選択してください。

Q. 退職したばかりだけど、前の会社を書いてもいい?

A. これは最も危険な嘘の一つです。

すでに退職している会社を勤務先として申告するのは、明確な虚偽申告です。

もし在籍確認(書類確認含む)が行われた場合、証明する手立てがなく、その時点で審査否決となります。

無職の状態で申し込むことはできませんが、新しいアルバイト先などが決まってから申し込むようにしましょう。

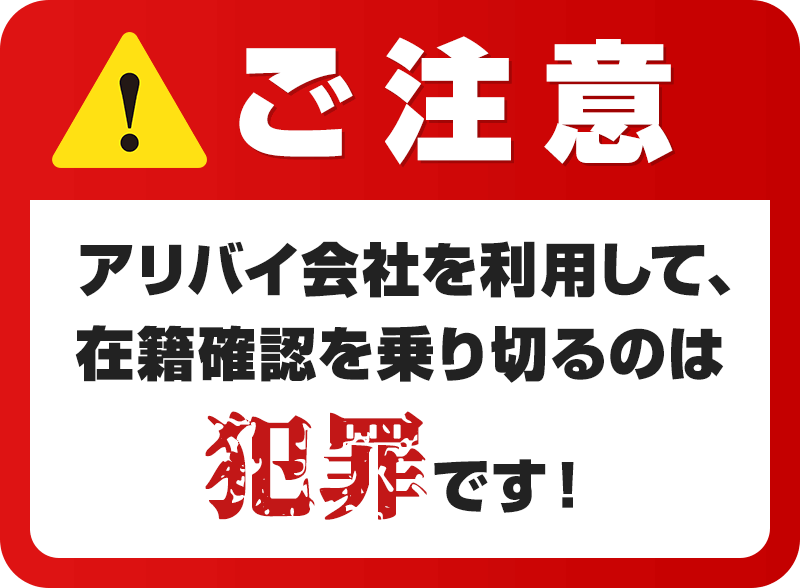

Q. アリバイ会社を使えばバレない?

A. バレる上に、詐欺未遂のリスクがあります。

在籍確認を代行するというアリバイ会社(偽装会社)が存在しますが、金融機関側もそういった業者の住所や電話番号のリストを共有しています。

アリバイ会社の利用が発覚した場合、審査に落ちるだけでなく、詐欺未遂として警察沙汰になったり、二度と金融取引ができなくなったりする恐れがあります。

まとめ:正直な申込みが一番の近道

アイフルは独立系の消費者金融として、独自の基準で現在の返済能力を重視して審査してくれます。

過去に多少の不安要素があっても、現在は真面目に働いていて返済能力があると判断されれば、相談に乗ってくれる可能性は十分にあります。

小手先の嘘で信用を失うのではなく、「希望額を低くする」「正直に申告する」という正攻法で、以下の公式サイトから申し込んでみてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です