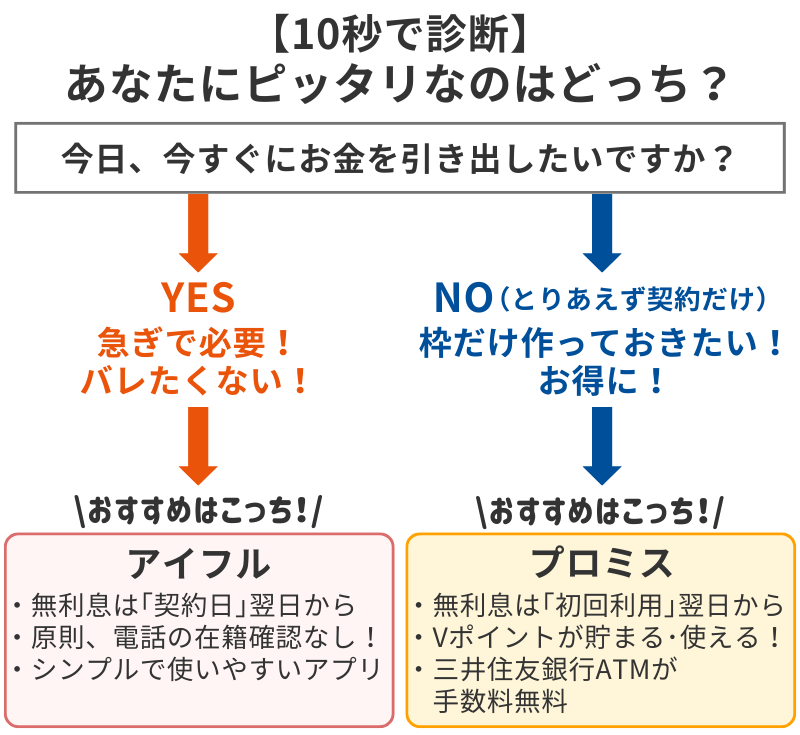

急なお金が必要になり、アイフルとプロミスで迷ったときの結論は「いつお金を引き出すか」で決まります。

どちらも上限金利は18.0%と同水準だからです。

後悔しないためには、まずご自身がいつ現金が必要かを整理し、次に各社の無利息期間の条件を比較して、最適な1社を選ぶという手順を踏むことが大切です。

例えば、今日すぐに借りたいなら原則電話での在籍確認なしを明記しているアイフル、契約だけ済ませて後で借りたいなら無利息期間が初回利用時から始まるプロミス、といった選び方が有効でしょう。

ただし、焦って複数社へ同時に申し込むと審査で不利になる可能性があるため、ご自身の状況に応じた1社に絞るよう注意してください。

その点、最短即日融資に対応しやすくプライバシー配慮も行き届いているアイフルやプロミスであれば、初めての方でも安心して利用しやすいはずです。

あなたの目的に最適な1社を見つけたら、まずは以下の公式サイトから申し込みへ進んでみてください。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短18分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。

【結論】アイフルとプロミス、結局どっちを選ぶべき?

アイフルとプロミス、どちらを選ぶべきかは「いつお金を引き出すか」と「どんなサービスを重視するか」で決まります。

こんな人は「プロミス」がおすすめ

- 「とりあえず契約だけしておいて、数日後(または数週間後)にお金を借りたい」人

- 少しでもお得にVポイントを貯めたい・使いたい人

- 三井住友銀行のATMをよく利用する人

プロミスの特徴は、最大30日間の無利息期間が「初回利用の翌日から」スタートすることです。

契約だけ先に済ませておき、実際にお金を引き出すまで無利息期間は減りません。

「万が一のために枠だけ作っておきたい」という方にはプロミス一択です。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

こんな人は「アイフル」がおすすめ

- 「今日、今すぐにお金を借りたい」人

- 「職場への電話連絡」を絶対に避けたい、バレたくない人

- スマホアプリの操作がシンプルで分かりやすい方がいい人

アイフルの無利息期間は「契約日の翌日から」スタートするため、契約後すぐに借りる予定の人に向いています。

また、公式サイトで「原則として電話による在籍確認なし」と明記しており、プライバシーへの配慮に非常に力を入れているため、初めての借入で不安な方に強くおすすめできます。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短18分※

電話での在籍確認

原則なし

【基本スペック比較表】アイフルとプロミスの違いを一目で確認

両社の基本的なスペックを比較表にまとめました。

※2026年3月現在、どちらも上限金利は「18.0%」で同じです。「プロミスの方が金利が低い」という古い情報にはご注意ください。

| 比較項目 | プロミス | アイフル |

|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% |

| 無利息期間 | 最大30日間※₃ (初回借入の翌日から) |

最大30日間※₃ (契約日の翌日から) |

| 融資スピード | 最短3分※₁ | 最短18分※₂ |

| 在籍確認(電話) | 原則なし | 原則なし |

| 郵送物 | Web完結でなし | Web完結でなし |

| 独自サービス | Vポイントが貯まる | スマホアプリがシンプル |

※₁お申込み時間や審査によりご希望に添えない場合がございます。

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃無利息期間は初回の借入限定です。

注意!アイフルとプロミスの「金利」はどちらも最大18.0%で同じ

カードローンを選ぶ際、誰もが一番気になるのが「金利(利息)」ですよね。

結論から言うと、アイフルとプロミスの金利に実質的な差はありません。どちらも上限金利は「年18.0%」です。

各社の公式サイトを見ると、プロミスは「年2.5%~18.0%」、アイフルは「年3.0%~18.0%」と記載されており、下限金利に違いがあります。

しかし、初めて契約する場合、利用限度額は低めに設定されることが多く、ほぼ確実に上限金利である18.0%が適用されます。

そのため、最初から下限金利の違いを気にする必要はありません。

古い「プロミスの方が低金利」という情報に注意

ネット上の比較サイトなどでは、いまだに「プロミスの上限金利は17.8%で、他社より少し低い」と紹介されていることがあります。

しかし、これは古い情報です。

2026年3月現在はプロミスも上限金利を18.0%に改定しているため、「プロミスの方が金利が安い」という理由で選ぶのは間違いですので注意しましょう。

アイフルとプロミス、5つの項目で徹底比較

金利に差がない以上、選ぶ決め手になるのは「サービス内容の違い」です。

ここでは、特に重要な5つの項目で両社を徹底比較します。

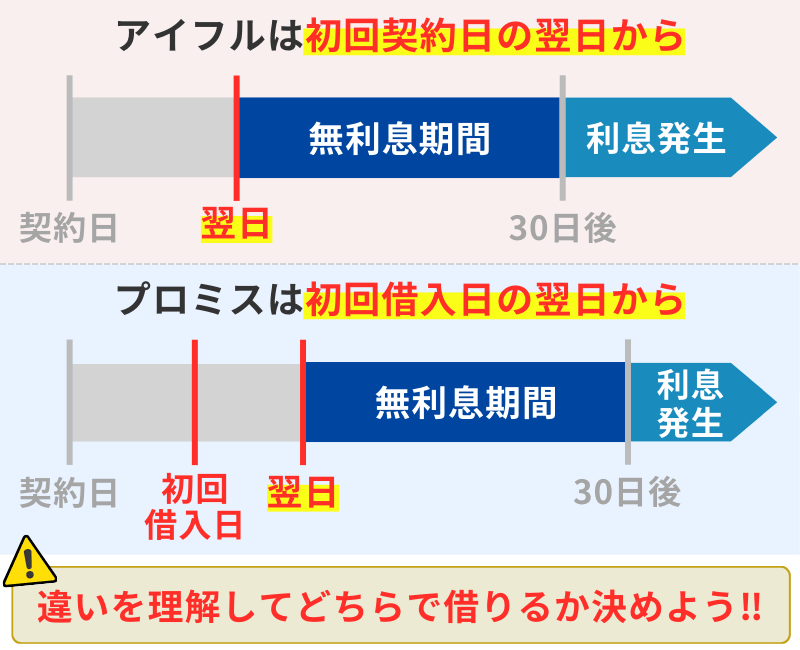

比較①「無利息期間」のスタートタイミングが決定的な違い

両社とも「初回に限り最大30日間の無利息サービス」を提供していますが、そのカウントが始まるタイミングが全く異なります。

ここが最大の決定打になります。

プロミス:初回利用の翌日からスタート

契約だけしておいて、実際にお金を借りるまで無利息期間は消費されません。「今は借りないけれど、万が一のために枠だけ作っておきたい」という方に圧倒的におすすめです。

アイフル:契約日の翌日からスタート

契約した翌日から、お金を借りていなくても無利息期間のカウントが進んでしまいます。ただし、「今日すぐに全額借りたい」という方であれば、プロミスと条件は変わりません。

比較② バレにくさ(在籍確認・郵送物)とカードレス対応

お金を借りることを家族や職場に知られたくない場合、どちらを選んでも安心して利用できます。

アイフルもプロミスも、「原則として職場への電話連絡なし」「Web完結なら郵送物なし(カードレス)」に対応しているためです。

手続きをすべてスマホで完結させれば、自宅に怪しい郵便物が届くこともありません。

より具体的な在籍確認のタイミングや、カードを持たずに借りる方法については、以下の記事で詳しく解説しています。

比較③ 融資スピードと土日祝日の対応

「今日中にお金が必要!」という急ぎの場面でも、両社は強力な味方になります。

融資までの時間はどちらも業界トップクラスに早く、両社とも土日や祝日の審査・融資に対応しています。

週末の急な出費でも、スマホから申し込んでその日のうちにコンビニATMなどでお金を引き出すことが可能です。

土日に即日融資を受けるためのタイムリミットや注意点は、こちらをご覧ください。

比較④ 申し込みできる対象者(学生・パート・自営業)

カードローンは、正社員でなくても「安定した収入」があれば申し込みが可能です。

プロミスもアイフルも、毎月一定のシフトに入っている学生やパート・アルバイトの方であれば申し込めます。

また、個人事業主(自営業)の方向けの専用プランも用意されています。

比較⑤ スマホアプリの利便性と独自サービス

日常的な使い勝手にも少し違いがあります。

プロミスの魅力

アプリの利用や返済で「Vポイント」が貯まる・使えるのが大きな強みです。普段からVポイントを活用している方には嬉しい特典です。

アイフルの魅力

スマホアプリが非常にシンプルで直感的に使いやすいです。また、アプリアイコンを6種類から着せ替えできる機能があり、スマホ画面を見られてもローンアプリだとバレにくい工夫がされています。

アイフルとプロミスの審査はどう違う?

「どちらの方が審査に通りやすいのか?」は、申し込み前に誰もが気になるポイントですよね。

結論から言うと、アイフルとプロミスで「どちらの審査が甘い」と断言することはできません。

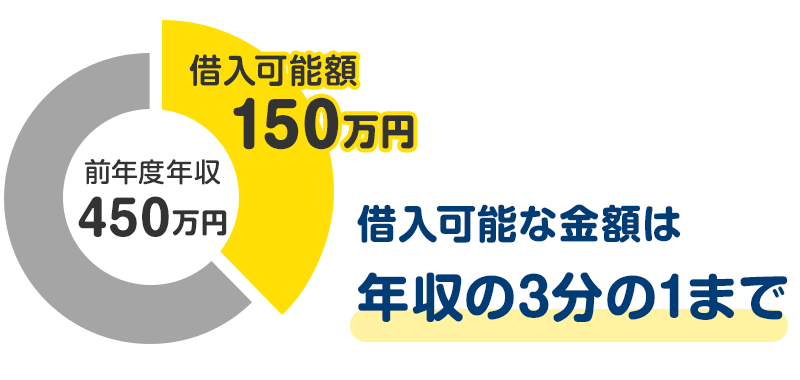

どちらも貸金業法という法律(総量規制:年収の3分の1を超える貸付を禁止するルールなど)を遵守して厳格な審査を行っているためです。

ただし、各社で独自の「審査のスコアリング基準」を持っているため、審査結果が完全に一致するわけではありません。

「プロミスでは希望額通りに通ったけれど、アイフルでは減額された(あるいはその逆)」といったケースは十分に起こり得ます。

実際の審査難易度や、申し込んだ人の生の声(口コミ)が気になる方は、以下の記事でリアルな体験談をまとめています。

アイフル・プロミス比較に関するよくある質問(FAQ)

最後に、申し込み前に知っておきたい疑問や、少し言いにくい悩みに関するよくある質問をまとめました。

Q. アイフルとプロミス、同時に2社申し込んでもいい?

A. おすすめしません。まずはどちらか1社に絞って申し込みましょう。

「審査に落ちるのが不安だから、念のため両方申し込んでおこう」と考える方もいますが、これは逆効果です。

信用情報機関には申し込みの履歴がリアルタイムで登録されるため、同時に複数社に申し込むと「よほどお金に困っているのか?(=返済能力に問題があるのでは?)」と警戒され、審査に落ちやすくなる「申し込みブラック」という状態になる危険性があります。

Q. 過去に審査に落ちたことがある、または返済遅れがある場合は?

A. 落ちた理由や、現在の状況によって対策が異なります。

もし過去に「年収や勤続年数」が理由で審査に落ちたのであれば、状況が改善されていれば再申し込みで通過する可能性はあります。

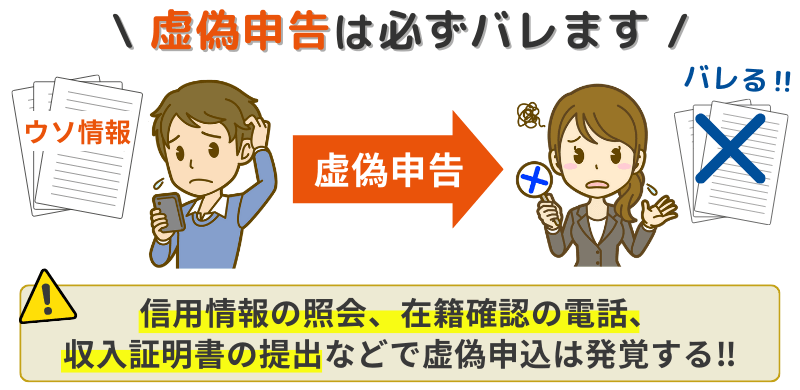

また、申し込み時に他社借入額などを少なく申告する(嘘をつく)と、信用情報と照合された際に必ずバレて審査落ちの原因になるため、絶対に正確な情報を入力してください。

現在進行形で他社の返済を滞納している場合は、残念ながらどちらの審査にも通ることはほぼありません。

詳しくは以下の個別記事で解説しています。

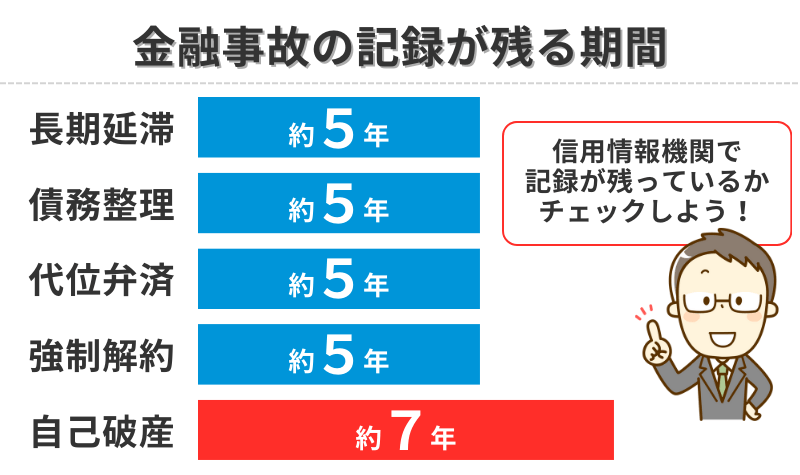

Q. 債務整理中(任意整理・自己破産)でも借りられる?

A. 大手消費者金融であるアイフル・プロミスの審査に通るのは非常に厳しいです。

任意整理の支払い中であったり、自己破産の免責から5年〜7年経過しておらず信用情報に記録(いわゆるブラックリスト)が残っていたりする場合、原則として大手のカードローンは利用できません。

万が一の際の解決策や、審査に関する詳細な事情については、以下の記事をご確認ください。

まとめ:あなたの状況に合わせて最適なカードローンを選ぼう

アイフルとプロミスの比較について解説してきました。 最後に、選び方の基準をもう一度振り返ります。

【プロミスがおすすめな人】

- 契約だけしておき、いざという時のために枠だけキープしたい(無利息期間が初回利用の翌日からスタート)

- アプリの利用や返済で、お得にVポイントを貯めたい

- 三井住友銀行のATMを手数料無料で活用したい

【アイフルがおすすめな人】

- 今日、今すぐにお金を借りたい(無利息期間が契約日の翌日からスタート)

- 「原則として職場への電話連絡なし」を重視し、絶対に周囲にバレたくない

- シンプルで使いやすいスマホアプリを使いたい

どちらも金利は最大18.0%と同じで、最短即日融資やWeb完結(郵送物なし)など、ユーザーにとって必須のサービスは高いレベルで揃っています。

あなたの現在の状況(いつお金を引き出すか、どんな機能が嬉しいか)と照らし合わせて、ご自身にぴったりな方を選んでみてくださいね。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短18分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。