バンクイックの審査は特別甘いわけではなく、誰でも通るタイプのカードローンではありません。

銀行カードローンとして一般的な基準で審査されるため、商品スペックだけを見ると「借りやすそう」と感じても、実際には一定の属性や返済能力が求められます。

そこでまずは、あなた自身の状況を整理することが大切です。

必要な金額と無理なく返せる金額を決め、そのうえで「今日必要なのか」「初回無利息を活用したいのか」など優先順位を明確にし、最後に複数社を比較する流れが最も現実的です。

例えば「今日中に10万円が必要」というケースなら、本人確認書類と勤務先情報を事前にまとめておくことで手続きがスムーズになりますし、初回無利息がある大手消費者金融を選べば、短期の利息負担も予測しやすくなります。

ただし、申込履歴や返済状況は信用情報に一定期間残るため、短期間での申込の繰り返しや延滞は、その後の審査に不利になる可能性がある点には注意が必要です。

こうしたリスクを踏まえると、むやみに多社へ申し込むより、最短即日融資や初回無利息が期待できるプロミス・アイフルなどを軸に、条件に合いそうな1〜2社に絞って検討するほうが効率的です。

まずは、以下の公式サイトの事前診断で借入可能かどうか確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

バンクイックの審査を受けた人の口コミ

ここでは属性が想像できるように、職業・年齢・性別付きで端的にまとめました。

良い面と悪い面の両方を見て、状況に当てはめて判断してください。

良い口コミ3選

当日中に審査結果の連絡が来て不安が早めに解消できました。在籍確認は代表電話経由でしたが個人名での問い合わせで、職場に内容は伝わらず安心でした。

限度額は大きくなかったけれど通過でき、金利も消費者金融より低めで助かっています。書類アップロードがスムーズで、来店不要で完結できました。

確定申告書を提出したら話が早く、担当者の説明が丁寧でした。使い道自由で、事業以外の急な支払いに柔軟に使えるのが便利です。

悪い口コミ3選

審査結果は当日だったけれど、カード到着まで日数がかかり実際に使えるまでにラグがありました。急ぎの人は他の選択肢も検討したほうがよさそうです。

同時に複数社へ申し込んでいたせいか否決でした。後から信用情報を開示して、申込件数が短期で多いと不利になると実感しました。

勤続が短く他社借入もあったためか希望額は出ませんでした。年収や勤続年数の入力をミスすると訂正で時間が延びるので注意が必要です。

口コミからわかること

- 連絡自体は当日~早期に来るケースが多い一方、実際に使えるまでのリードタイム(カード到着など)は発生しやすいです。

- 在籍確認は、代表電話や部署宛てに個人名で来るのが一般的。事前に取り次ぎだけ頼めると安心です。

- 短期の多重申込や申告ミスは不利になりやすく、勤続短め・他社件数多めは希望額が抑えられる傾向があります。

- 金利は銀行系として相応で、消費者金融より低めになりやすい一方、スピードは“即日利用”よりも即日回答寄りの期待値にしておくのが現実的です。

バンクイックの審査は甘い?他のカードローンと何が違う?

バンクイックは三菱UFJ銀行のカードローンで、銀行+保証会社(アコム)による審査が行われます。

消費者金融のようなスピード重視の審査というより、「返済能力を慎重に見るタイプ」なので、誰でも通るほど甘いわけではありません。

ただし、安定した収入があり、クレジットや他社借入で大きな延滞がなければ、会社員・パート・アルバイトでも通過の可能性は十分あります。

ここから、他のネット銀行カードローンや大手消費者金融と比較しながら特徴を整理していきます。

他のネット銀行カードローンとの違い

まずは、代表的なネット銀行系カードローンと比較したイメージです。

| バンクイック(三菱UFJ銀行) | 楽天銀行スーパーローン | 住信SBIネット銀行カードローン | |

|---|---|---|---|

| 金利 | 年1.4%~14.6% | 年1.9%~14.5% | 年1.59%~14.79% |

| 保証会社 | アコム株式会社 | 楽天カード株式会社など | SMBCコンシューマーファイナンス株式会社など |

| 申込方法 | インターネット・電話など | インターネット | インターネット |

| 審査結果 | 最短当日(利用開始はカード到着後) | 数日程度 | 数日程度 |

| 特徴 | メガバンク系+アコム保証で実績豊富 | ネット銀行で口座連携しやすい | 金利レンジが幅広い |

バンクイックの特徴は、「銀行の安心感」+「アコム保証によるノウハウ」が組み合わさっている点です。

他のネット銀行は、ネット口座との連携やポイント連携などのメリットがある一方で、口コミでは「審査に時間がかかった」「落ちた」という声も目立ちます。

バンクイックも審査が特別ゆるいわけではありませんが、メガバンクとしての利用者が多く、運用がこなれている分、極端に遅いという印象は少ないカードローンです。

他の銀行カードローンの審査について詳しく知りたい方は、別記事の【楽天銀行スーパーローン審査の口コミ】瞬殺で審査落ちする原因とはも参考にしてみてください。

消費者金融カードローンとの違い

次に、アイフル・プロミス・SMBCモビットといった大手消費者金融との比較です。

| バンクイック | アイフル | プロミス | SMBCモビット | |

|---|---|---|---|---|

| 商品分類 | 銀行カードローン | 消費者金融カードローン | 消費者金融カードローン | 消費者金融カードローン |

| 金利 | 年1.4%~14.6% | 年3.0%~18.0% | 年2.5%~18.0% | 年3.0%~18.0% |

| 融資速度 | 最短当日 | 最短18分※ | 最短3分※₂ | 最短15分※₃ |

| 無利息 | 原則なし | 初回30日無利息 | 初回30日無利息 | なし |

| メリット | 金利が低め | 柔軟な審査 | 最短3分※₂のスピード | 銀行系グループの安心感 |

※お申込時間や審査状況によりご希望にそえない場合があります。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

消費者金融は、とにかくスピード重視・即日融資を狙いたい人向けのサービスです。

一方、バンクイックは、金利が低く長期利用に向いている代わりに、即日でお金を手にしたい人にはやや不向きと言えます。

- 「今日中にどうしても必要」ならアイフル・プロミス・SMBCモビットなどの大手消費者金融

- 「少し時間に余裕があり、金利を抑えて返済したい」ならバンクイックなどの銀行カードローン

という住み分けで考えると、あなたに合った選び方がしやすくなります。

急いでお金が必要という方は、以下公式サイトの事前診断で借入可能かどうかを、まずは確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

バンクイックの審査に落ちた時の対処法3選

バンクイックの審査に落ちる理由は、申込内容の不一致、信用情報の問題、多重申込などさまざまです。

ただ、落ちてしまったとしても次にやるべきことは明確です。

ここでは、すぐに実践できる対処法を3つ紹介します。

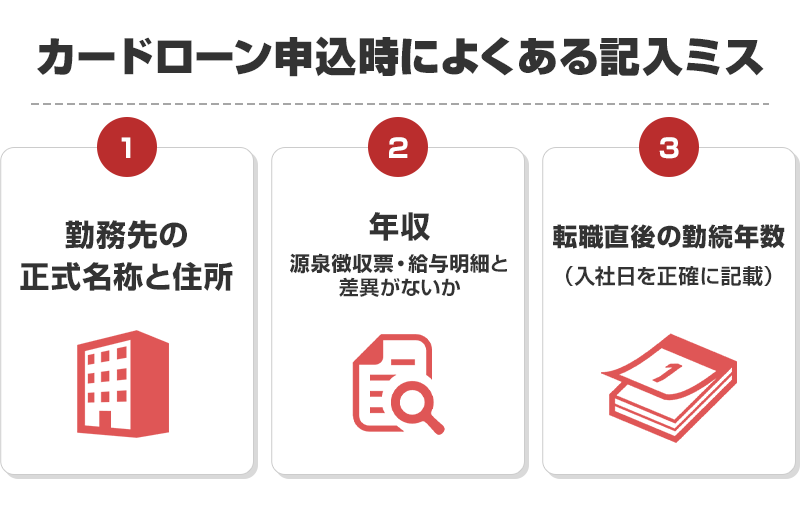

1. 申込内容を見直して、正確な情報で再申込みする

審査落ちの原因として多いのが、年収・勤続年数・勤務先情報の記入ミスです。

銀行カードローンは「申告内容の整合性」を厳しく見るため、少しのズレでも否決につながることがあります。

特に見直すべきポイントは次のとおりです。

記入内容を正したうえで、一定期間(45〜60日程度)空けてから再申込みするのが基本です。

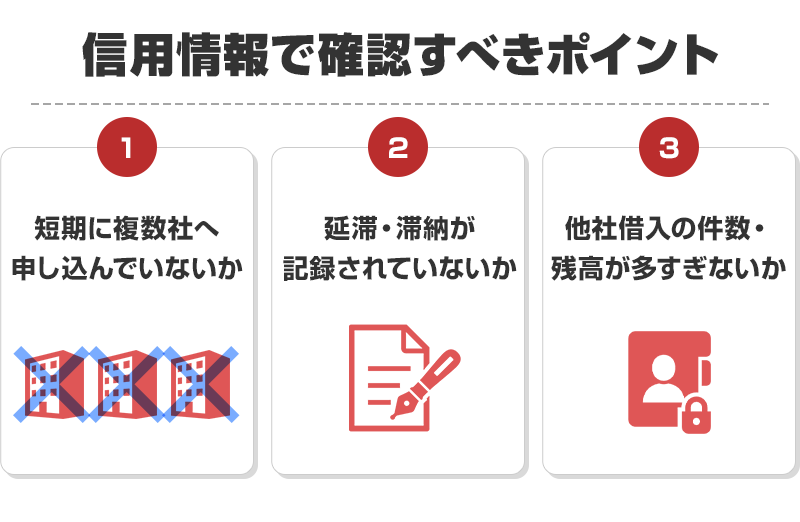

2. 信用情報をCICで確認し、延滞・申込件数を整理する

短期間の多重申込や、携帯料金を含む小さな延滞でも審査に影響することがあります。

審査落ちが続く場合は、CICで自身の信用情報を取得するのが最も確実です。

確認すべき項目は以下です。

もし延滞がある場合は、まず完済・解消することが最優先です。

完済後もしばらく履歴は残りますが、半年〜1年で審査通過しやすくなります。

3. すぐに必要な場合は大手消費者金融カードローンも検討する

「今日中または数日以内にお金が必要」

「バンクイックの審査が通らない」

そんなときは、大手消費者金融カードローンの利用も現実的な選択肢です。

大手消費者金融は次の理由で、急ぎの人との相性が良いです。

- 最短即日融資

- 審査が銀行よりスピーディで柔軟

- Web完結・アプリ完結でその日のうちに借入も可能

- 初回無利息サービスがある場合は負担を抑えられる

特にプロミス・アイフル・SMBCモビットは、即日融資の実績が多く、申し込みやすいのが特徴です。

審査落ちで焦っているときこそ、現実的に通りやすい道を選ぶという考え方が役立ちます。

急いでお金が必要という方は、以下公式サイトの事前診断で借入可能かどうかを、まずは確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

バンクイックのメリットデメリット

バンクイックは「銀行の安心感」と「アコム保証によるノウハウ」が組み合わさったカードローンです。

金利や信頼性の面では魅力がある一方で、スピードや審査ハードルでは消費者金融と性格が違います。

ここでは、申し込む前に知っておきたいメリットとデメリットを整理します。

バンクイックのメリット

バンクイックの主なメリットは、次のような点です。

-

銀行系ならではの金利水準

銀行カードローンに位置づけられるため、消費者金融と比べると上限金利が低めの水準です。長期で利用するほど、利息負担の差が効いてきます。「少しでも金利を抑えて返済したい」という人には、銀行系ならではのメリットがあります。 -

三菱UFJ銀行ブランドによる安心感

メガバンクが提供する商品なので、知名度や信頼性を重視する人にとって安心材料になりやすいです。家計管理で三菱UFJ銀行をメインバンクにしている人なら、同じグループ内で完結できる利便性もあります。 -

アコム保証による審査ノウハウ

保証会社にアコムが入っているため、消費者金融で培われた与信ノウハウが活かされています。銀行単独のカードローンよりも、属性に応じた細かい判断が行われやすいと考えられます。 -

利用目的が自由で少額から使える

使い道が原則自由で、数万円単位の少額から利用できる点もメリットです。クレジットカードのリボより金利が抑えられるケースでは、借り換え的に活用する人もいます。

バンクイックのデメリット

一方で、次のようなデメリット・注意点もあります。

-

即日「利用」には向かない

審査結果の連絡自体は最短当日でも、実際に借りられるようになるまでにはカード到着などのタイムラグが生じます。「今日中に現金が必要」というケースでは、スピード面で消費者金融に劣ります。 -

審査はあくまで銀行基準で慎重

保証会社にアコムが入っているとはいえ、最終的には銀行商品としての審査になります。短期間の多重申込や延滞履歴、他社借入が多い場合などは、消費者金融よりもハードルを高く感じる人もいます。 -

在籍確認や書類提出がネックになることも

勤務先への在籍確認の電話や、場合によっては収入証明書の提出が必要になるため、「職場に電話が来るのが嫌」「書類を揃えるのが手間」という人には負担に感じられることがあります。 -

金利差が小さいケースもある

利用限度額や条件によっては、銀行カードローンとはいえ思ったほど金利が下がらないケースもあります。少額を短期で借りるだけなら、初回無利息のある消費者金融の方がトータルコストが安くなる場合もあります。

バンクイックが向いている人・向いていない人

これらを踏まえると、次のようなイメージで考えると選びやすくなります。

「すぐに使う必要はないが、金利を抑えて計画的に返したい人」「メガバンクの商品という安心感を重視したい人」「消費者金融は抵抗があるが、カードローン自体は検討したい人」。

「今日中、もしくは数日以内にどうしてもお金が必要な人」「すでに他社借入件数が多く、銀行の審査では厳しそうな人」「在籍確認の電話などに強い抵抗がある人」。

自分の状況がどちら側に近いかを整理してから申し込むことで、「思っていたのと違った」というミスマッチを防ぎやすくなります。

バンクイックの増額審査は厳しい?

バンクイックの増額審査は、初回審査よりも慎重に行われる傾向があります。

増額は「利用実績を踏まえて、返済能力が安定しているか」を判断されるため、これまでの返済状況が大きく影響します。

増額希望者の中には「思ったより増額されなかった」「審査に通らなかった」という声もあり、利用中の振る舞いが結果を左右しやすい仕組みといえます。

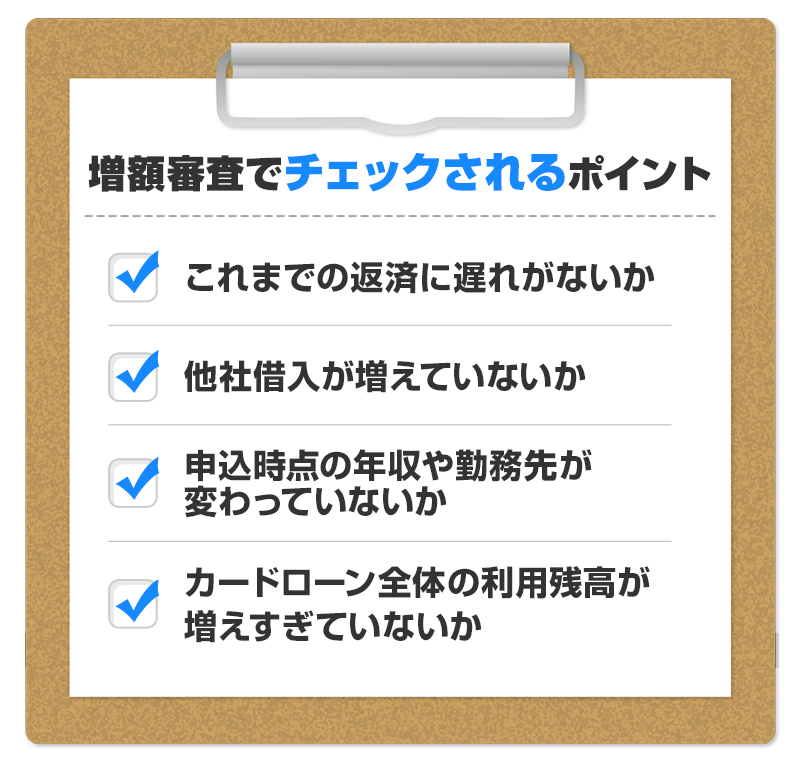

増額審査が厳しく感じられやすい理由

バンクイックは銀行カードローンであり、保証会社のアコムと銀行側の両方が審査に関与します。

そのため、初回審査と同じく、以下の点が細かくチェックされます。

少額の延滞でもマイナス評価になりやすく、転職直後や年収が下がったタイミングの申込みは通りづらい傾向があります。

増額のために必要な利用実績

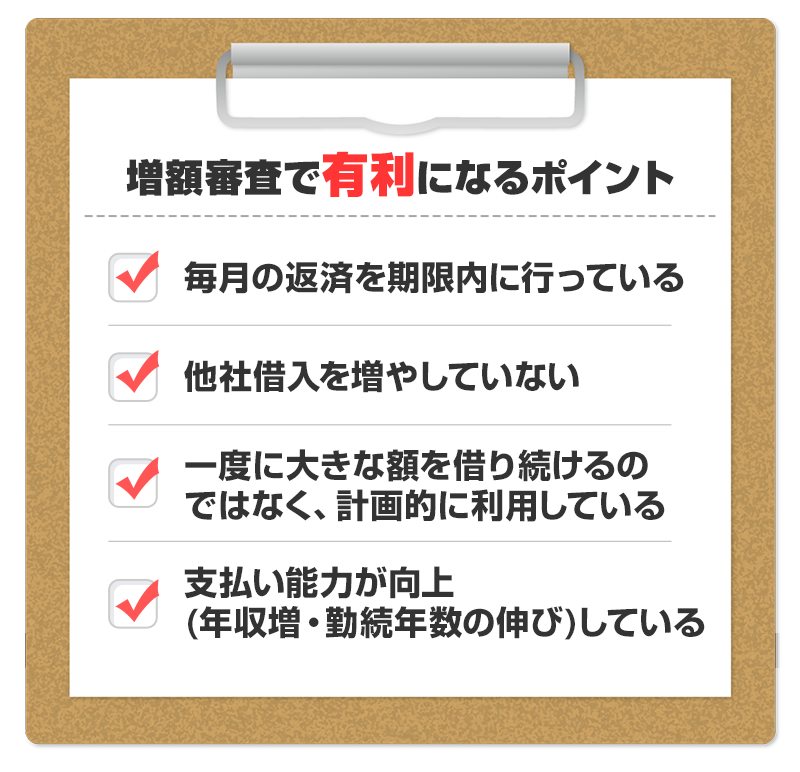

スムーズに増額されるためには、一定の利用期間と返済実績が重要です。

一般的には、6ヶ月〜1年程度の継続利用と返済遅延ゼロが理想的です。

増額審査では、次の点がプラスに働きます。

特に返済遅れは即マイナス評価になるため、増額したい人は日頃の支払いを確実に行うことが重要です。

増額審査で注意したい点

増額申請をすると、以下のような追加確認が必要になるケースがあります。

- 収入証明書類の提出(源泉徴収票・給与明細など)

- 勤務先への在籍確認の再実施

- 利用状況に応じて、審査結果が下がる可能性

特に「増額を申し込んだら逆に限度額が減額された」という声もあり、これは利用状況の見直しとして行われる場合があります。

必要性の低いタイミングで気軽に増額申請するのは推奨されません。

バンクイックの増額が向いている人

以下に当てはまる人は、増額が認められやすい傾向があります。

- 返済遅れゼロで6ヶ月以上利用している

- 他社借入が増えていない

- 年収が安定または増えている

- 消費者金融より低い金利帯で借りたい

利用実績がしっかりしていれば、増額はバンクイックの金利の低さをより活かせるチャンスになります。

バンクイックの基本情報

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.4%~年14.6% |

| 利用限度額 | 10万円~800万円 |

| 利用対象年齢 | 満20歳以上65歳未満 |

| 資金使途 | 事業性資金を除くあらゆる用途 |

| 保証会社・担保・保証人 | 保証会社:アコム株式会社/担保不要・保証人不要 |

バンクイックの審査でよくある質問

審査は何時までに申し込めば早く結果が出やすいですか?

バンクイックの審査結果は最短当日ですが、審査部門が動いている時間帯に申し込むことが重要です。

平日の日中(9時〜15時頃)の申し込みは確認作業が進みやすく、書類の差し戻しがあった場合もその日のうちに対応しやすいため、結果が出るのが早い傾向があります。

逆に夜間や休日の遅い時間は翌営業日扱いになりやすいです。

在籍確認の電話に出られなかったらどうなりますか?

電話に出られなくても、その場で即否決されるわけではありません。

職場に「本人が不在」と伝われば在籍確認が完了するケースもあります。

ただし、連絡がつかない状態が続くと審査が先に進まないため、出勤日が不規則な人は「つながりやすい時間帯」や「代表番号」を申込時の備考に書いておくとスムーズです。

審査に落ちた場合、どれくらい期間を空ければ再申込みできますか?

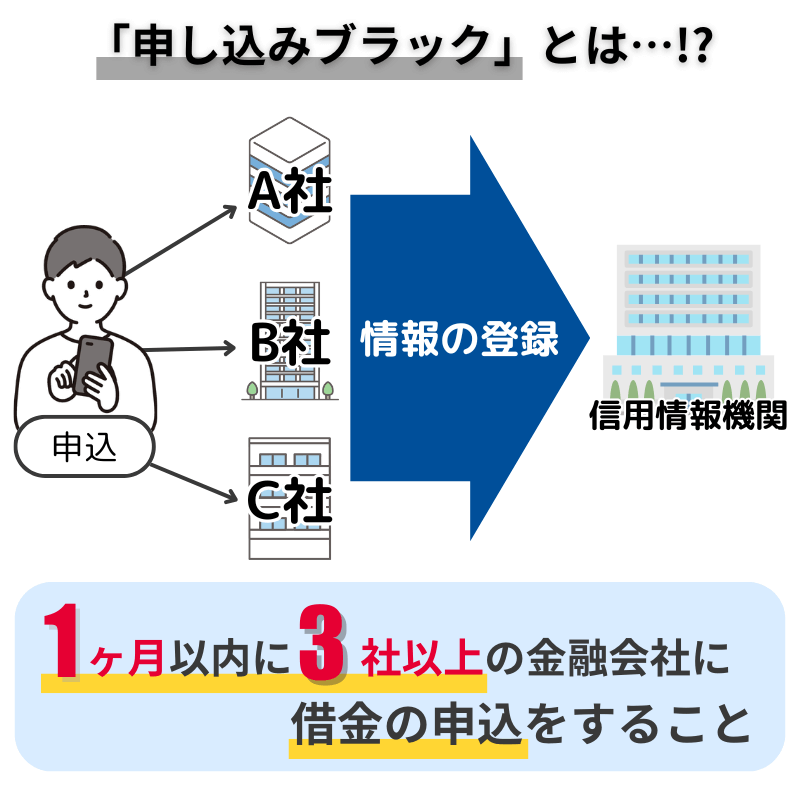

一般的に1〜3ヶ月ほど空けるのが良いとされています。

短期で複数回申し込むと信用情報に「短期申込多すぎ」という印象を与え申し込みブラックとされてしまい、二度目の審査でも不利になる可能性があります。

落ちた原因が心当たりある場合は、まずCICの開示で信用情報を把握するのが確実です。

審査結果の連絡はメールと電話どちらで来ますか?

メールで結果通知が来る場合と、電話で契約内容の確認が入る場合があります。

特に本人確認や申告内容の確認が必要な場合は電話になることが多いです。

見知らぬ番号でも対応できるようにしておくと、審査の停滞を防げます。

まとめ

バンクイックは、メガバンクである三菱UFJ銀行が提供するカードローンとして、金利の低さや安心感に魅力があります。

一方で、審査は銀行基準で慎重に行われ、結果の連絡は最短当日でも、実際に利用できるのはカード到着後になるため、即日での借入には向かないという特徴もあります。

バンクイックは決して誰でも通るタイプではありませんが、正しく準備すれば通過の可能性は十分あります。

ただし、あなたが「今日中にお金が必要」「審査に通るか不安」という状況にある場合は、バンクイックよりも大手消費者金融カードローンのほうが現実的で、メリットが大きいケースがあります。

たとえばアイフル・プロミス・SMBCモビットはいずれも即日対応に強く、急ぎの資金調達に向いています。

一方で、バンクイックは金利が低く長期利用向きなので「時間に余裕がある」「計画的に借りたい」という人に向いています。

最終的には、あなたが求める条件(スピード・金利・通りやすさ)を軸に選ぶことが大切です。

急ぎなら大手消費者金融、じっくり返したいならバンクイック、という判断軸がもっとも失敗しにくい選び方になります。

急ぎの方は、以下の公式サイトの事前診断で、まずはご自身が借入可能かどうか確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です