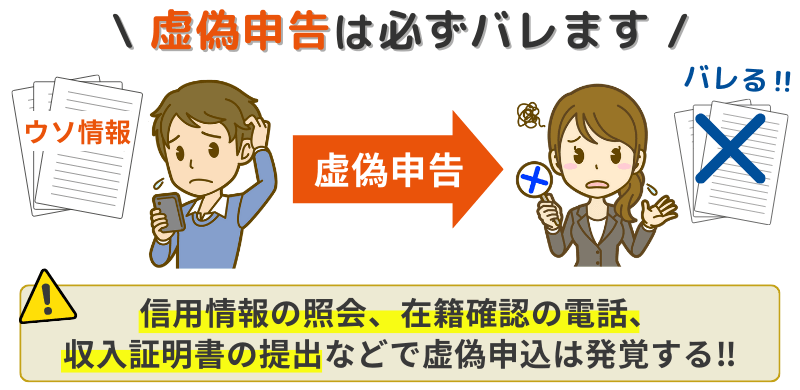

消費者金融やカードローン会社への申込の嘘は、申し込みボタンを押した瞬間に100%バレます。

金融機関は独自のネットワークであなたの現在の借金状況をリアルタイムで共有しています。

そのため、虚偽の申告は審査にプラスになるどころか、嘘をつく信用できない人物として即審査落ちの原因になります。

それだけでなく、社内ブラックとして記録が残り、今後二度と借りられなくなるリスクさえあります。

「じゃあ、今の自分の状況ではどこも借りられないのか?」

いいえ、諦めるのはまだ早いです。

実は、嘘をついてリスクを冒さずとも、アイフルやプロミスといった大手カードローンが提供している「簡易診断(1秒診断など)」を使えば、信用情報に傷をつけずに「今、借りられる可能性があるか」を匿名でチェックできます。

この記事では、なぜカードローンの嘘がシステム的にバレるのかという裏側の仕組みと、あなたの信用を守りながら大手でスムーズに審査を進めるための正直な申し込み術について解説します。

一か八かの嘘をつく前に、まずは以下の公式サイトで可能性を確認することから始めましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

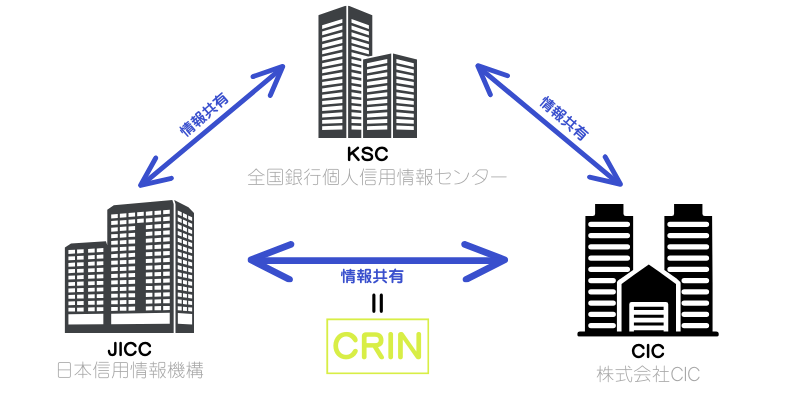

カードローン申込の嘘はなぜバレる?信用情報機関(CIC)の仕組み

「カードローンA社とB社は別の会社だから、データは繋がっていないはず」というのは大きな誤解です。

日本のすべての貸金業者は、法律により指定信用情報機関への加盟が義務付けられています。

ここでは、個人の借入に関するデータがすべて一元管理されています。

入力した瞬間に照会!他社借入状況はリアルタイムで共有されている

あなたが申し込みフォームに情報を入力し、送信ボタンを押したその瞬間、カードローンの審査システムは自動的に信用情報機関(CICやJICC)へアクセスします。

そこには、以下のような情報がリアルタイムで登録されています。

- いつ、どこから借りたか

- 現在の借入残高はいくらか(1円単位)

- 毎月の返済状況(遅れはないか)

- 他社に申し込みをした履歴

このデータネットワーク(CRIN)により、大手消費者金融だけでなく、銀行や信販会社も含めたすべての借入状況が丸裸になっています。

「バレないだろう」という期待は、このデータベースの前では無意味です。

自己申告は通用しない!審査担当者はあなたの「借金総額」を知っている

申し込み画面で他社借入金額を自己申告させられますが、これは情報を知るためではありません。

「あなたが自分の借金状況を正しく把握しているか」、そして正直に申告する誠実さがあるかをテストするために行われています。

審査担当者の手元の画面には、すでに信用情報機関から取得した正解(実際の借入額)が表示されています。

- 実際の借入額: 150万円

- あなたの申告額: 100万円

このように大きなズレがあれば、意図的な虚偽申告とみなされ、その時点で審査はストップします。

【項目別】他社借入・年収の嘘が具体的にどうバレるか解説

では、具体的によくある嘘のパターンごとに、どのような仕組みで見抜かれるのかを解説します。

他社借入件数・金額のサバ読み(嘘:3件→1件、100万→50万)

前述の通り、信用情報機関のデータと突き合わせれば一発で露呈します。

よく「数万円程度の誤差ならバレない」という噂がありますが、件数を減らす(3社借りているのに1社と書くなど)嘘は致命的です。

これは単なる計算ミスではなく、隠蔽工作と判断されるからです。

年収の水増し・勤務先の偽装(嘘:年収300万→500万)

「年収は自己申告だからバレない」と思っていませんか?

これも危険です。

大手消費者金融やカードローン会社は膨大な顧客データを持っています。

「年齢」「勤務先の規模」「職種」「勤続年数」を入力すれば、おおよその年収は統計的に推測(スコアリング)されます。

相場から大きくかけ離れた年収を入力すればシステムがアラートを出します。

また、貸金業法により借入希望額が50万円を超える場合や他社との合算で100万円を超える場合は、源泉徴収票などの収入証明書の提出が義務付けられています。

書類を出せば、嘘はすぐにめくれてしまいます。

在籍確認とアリバイ会社利用のリスク

無職であることを隠すためにアリバイ会社(偽装会社)を利用する人もいますが、金融機関側はアリバイ会社のリストを保有しています。

勤務先の電話番号や住所がブラックリストにある会社と一致すれば、即審査落ちです。

また、健康保険証の提出を求められた場合、社会保険(社保)か国民健康保険(国保)かの違いで、勤務実態の矛盾がバレるケースも多々あります。

審査落ちだけじゃない!嘘がバレた時の「最悪の末路」

「バレたら審査に落ちるだけ。また別の会社を受ければいい」

そう軽く考えていると、取り返しのつかない事態に陥ります。

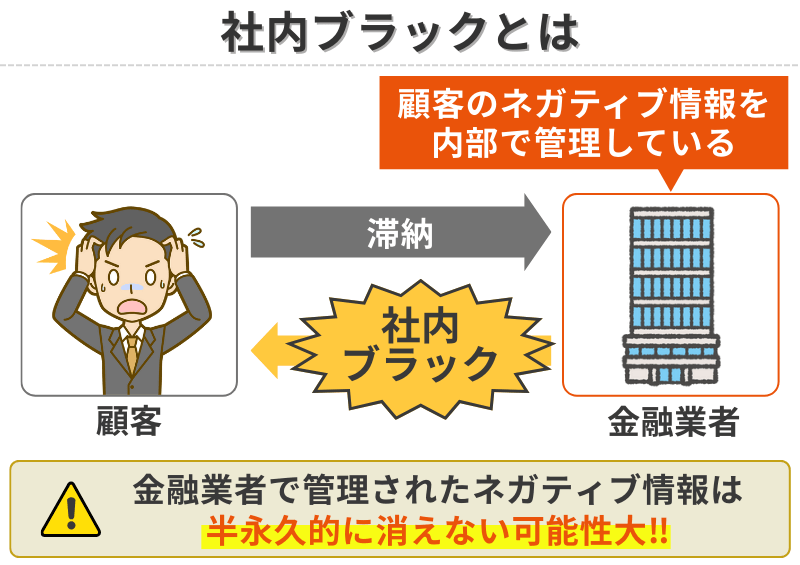

信用情報への登録と「社内ブラック」による永久追放

審査に落ちた理由は開示されませんが、その会社(およびグループ会社)の社内データベースには虚偽申告により否決というネガティブな情報が半永久的に残ります。

これがいわゆる社内ブラックです。

一度こうなると、将来あなたの年収が上がり、属性が良くなったとしても、そのグループからは二度と借りられなくなる可能性があります。

契約後にバレた場合は一括返済請求や強制解約

万が一、小さな嘘がスルーされて契約できたとしても、安心はできません。

消費者金融やカードローン会社は契約後も定期的に信用情報をチェック(途上与信)しています。

後から「申告内容と実態が違う」と発覚した場合、規約違反として強制解約させられ、残高の一括返済を求められることがあります。

悪質な場合は詐欺罪や公文書偽造罪に問われる可能性も

収入証明書を偽造ソフトで作ったり、他人の保険証を使ったりする行為は、「私文書偽造罪」や詐欺罪にあたる犯罪行為です。

実際に、融資を受ける目的で書類を偽造し、逮捕された事例も存在します。

「少し借りたかっただけ」では済まされない重い法的責任を負うことになります。

嘘をつく必要なし!大手の審査へ「正直」に申し込むべき3つの理由

ここまで解説した通り、嘘をついて申し込むことは百害あって一利なしです。

審査に不安がある場合でも、嘘で塗り固めるのではなく、大手消費者金融が提供しているサービスを賢く利用するほうが、結果的にスムーズに利用できる可能性があります。

闇雲に申し込む前に、以下の3つのステップを検討してください。

1. 履歴に残らない「簡易診断(1秒診断)」で借入可否の目安がわかる

いきなり本審査に申し込んで審査落ちの履歴が信用情報に残るのが怖い場合は、各社公式サイトにある簡易診断を活用しましょう。

- アイフル「1秒診断」

- プロミス「お借入診断」

- SMBCモビット「お借入診断」

これらは生年月日や年収、現在の他社借入額を入力するだけで、融資可能かの目安を瞬時に判定してくれます。

この診断は匿名で行え、信用情報機関に履歴が残らないため、何度試してもノーリスクです。

まずはここで現状を把握しましょう。

もし「プロミスやアイフルで嘘をついたら具体的にどうなるか知りたい」「審査基準をもっと詳しく知りたい」という方は、以下の記事もあわせて参考にしてください。

■プロミスの審査で嘘はバレる!SMBCグループの情報網とAI審査の裏側

■アイフルの審査で嘘をつくとバレる?年収・他社借入をごまかすリスクと通過のコツ

2. プライバシー重視なら「WEB完結」で職場・家族への電話連絡を回避できる可能性

もしあなたが嘘をつこうとした理由が「借金が職場や家族にバレるのが怖いから」であれば、嘘をつく必要はありません。

現在は大手消費者金融を中心に、プライバシーに配慮した申し込み方法が整備されています。

-

SMBCモビットの「WEB完結申込」

職場への電話連絡原則なし・郵送物なしで手続きが完了します。

-

アイフル・プロミス

原則として、自宅や勤務先への電話連絡を行っていません(※審査結果によっては連絡が必要な場合もありますが、その際も個人名でかけるなど配慮されます)。

正直に勤務先を申告しても、周囲に知られずに借りられる仕組みは整っています。

3. 必要最低限の「少額」で申告すれば審査スピードが早まる

年収に見合わない高額な限度額(50万円以上など)を希望すると、審査は慎重になり、収入証明書の提出も必須となります。

その分、審査時間が長引いたり、チェックが厳しくなったりします。

もし「今日中に5万円だけ必要」という状況なら、見栄を張らずに必要最低限の希望額で申し込みましょう。

少額であれば、収入証明書が不要になるケースも多く、本人確認書類だけでスムーズに審査が進む可能性があります。

実績を作ってきちんと返済していれば、あとから増額申請をすることも可能です。

まずは正直に、小さく始めることが、審査通過への一番の近道です。

まとめ

消費者金融やカードローン会社の審査において、嘘は必ずバレます。

そして、バレた時の代償はあまりにも大きいです。

現在の厳しい状況を打破したいのであれば、システムをごまかすのではなく、簡易診断で現状を把握し、WEB完結や少額申請といった正規のルートを正しく活用してください。

あなたの信用を守りながら、必要な資金を手に入れるために、まずは以下の公式サイトでシミュレーションから始めてみてはいかがでしょうか。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です