任意整理などの債務整理を行うと、信用情報には金融事故として登録され、いわゆるブラックリスト状態になります。

この期間中は、カードローンの審査に通るのが非常に難しくなるのが実情です。

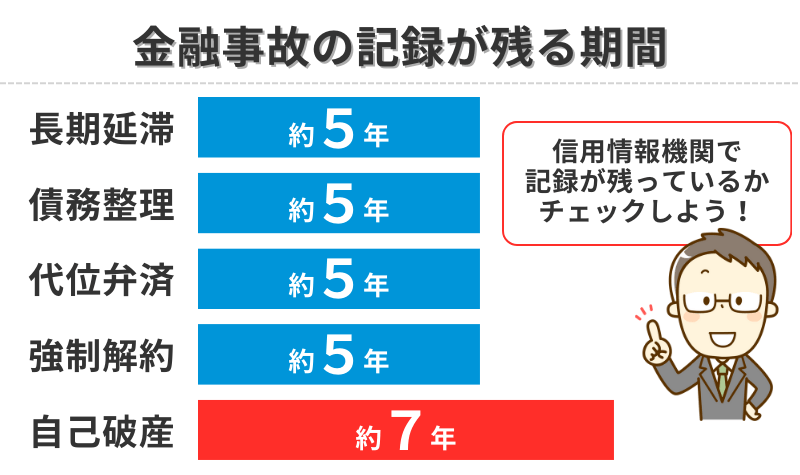

とはいえ、任意整理の完済から5年、自己破産であれば7年が経過していれば、状況次第で再び借入できる可能性はあります。

ただし、レイクにこだわりすぎるのは得策とはいえません。

というのも、過去にレイクで債務整理を行っていた場合、その情報が社内に残っており、たとえ信用情報機関での記録が消えていても、独自の判断で審査に通らないケースがあるためです。

審査に通る可能性を少しでも高めたいのであれば、これまでにトラブルを起こしていない別の消費者金融を検討するのが賢明です。

まずは、以下の公式サイトから簡単な事前診断を試して、自分が借入可能かどうかを確認してみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

債務整理後でもレイクで借入できるの?

債務整理を経験した方にとって、「もうどこからも借りられないのでは」と不安に感じている方も多いはずです。

特にレイクは、ネットでの申し込みのしやすさや無利息サービスで知られており、債務整理後に再チャレンジしたいという声も少なくありません。

この章では、レイクの審査傾向や債務整理との関係について解説します。

レイクの審査と信用情報の関係性

審査は比較的スピーディで、Webからの申し込みにも強みがありますが、過去に債務整理をしている場合は信用情報の内容が大きく影響します。

信用情報機関(CICやJICC)に任意整理・自己破産・個人再生などの履歴が登録されている間、レイクに限らず多くの金融機関は審査を否決します。

これは、金融事故情報(いわゆるブラック情報)が残っていることが、返済能力への不安材料と見なされるためです。

審査に通るためにはいつ債務整理をしたかだけでなく、いつ完了したかも重要なポイントとなります。

任意整理・自己破産後は何年経てば申し込み可能?

債務整理の種類によって、信用情報に残る年数が異なります。

信用情報がまだブラック状態である場合は、ほぼ確実に審査落ちとなります。

しかし、情報が抹消された後であれば、レイクでも審査に通る可能性はゼロではありません。

実際に「5年以上経過して借りられた」という事例も確認されています。

レイク以外のカードローンも同様の傾向にあるため、信用情報の確認は申し込み前に行うのが鉄則です。

レイクで借りられる可能性がある人の特徴

債務整理を経験していても、以下のような特徴を持つ人はレイクの審査に通る可能性があります。

- 信用情報に事故情報が残っていない(=回復している)

- 安定した収入がある(アルバイト・派遣でも継続していればOK)

- 居住年数・勤続年数がある程度長い

- 他社借入が少ない、またはゼロ

- レイクとの過去の取引でトラブルがなかった(債務整理対象になっていない)

中でも重要なのは信用情報の回復と、現在の収入の安定性です。

過去の債務整理歴よりも、「今返済できる人かどうか」が重視される傾向にあります。

【体験談】債務整理後でもレイクで10万円借りられた理由

ここでは、任意整理の完済から5年が経過した利用者が、レイクで10万円の借入に成功した体験談をご紹介します。

あくまで一例ではありますが、審査に通る可能性がある条件や流れの参考になるはずです。

任意整理で3社の借金を整理し、完済したのがちょうど5年ほど前になります。

42歳/男性/派遣社員のKさん

42歳/男性/派遣社員のKさん

「任意整理の手続きをしたのはコロナ禍の直前で、消費者金融3社を弁護士にお願いして分割返済。3年かけてなんとか完済しました。

その後はクレジットカードも使わず、延滞などもせずに過ごしてきて、今年の春にCICで信用情報を確認したら、異動情報がすべて消えていました。

『そろそろいけるかもしれない』と思い、レイクに申し込み。希望金額は10万円に設定し、スマホから申請しました。

勤務先は製造業の派遣会社で、月の手取りは18~20万円ほど。在籍確認はありましたが、個人名で電話してくれたようで、職場に借金がバレることはありませんでした。

仮審査の通知が来たのは申し込みから30分ほどで、その日のうちに本審査→契約まで完了。アプリからすぐに借り入れできたときは、正直かなりホッとしました。

ポイントは、申込情報を正確に入れることと、信用情報の状態を確認した上で申し込むことだと思います。」

このケースからわかること

- 任意整理の完済から5年以上が経過していることが、審査通過の最低条件

- 信用情報(CIC)で異動情報が削除されているか確認してから申し込むのが鉄則

- 希望額を少額(10万円)に抑えることで、審査のハードルが下がる傾向にある

債務整理後にレイクの審査に通るためのコツ

債務整理を経験したあとでも、レイクでの借入審査に通る可能性はゼロではありません。

ただし、信用情報に事故歴があった人に対して、レイクは慎重な審査を行う傾向があります。

そのため、申し込む際は通過の確率を少しでも上げる工夫が欠かせません。

ここでは、債務整理経験者がレイクの審査に通るために意識すべき3つのコツを紹介します。

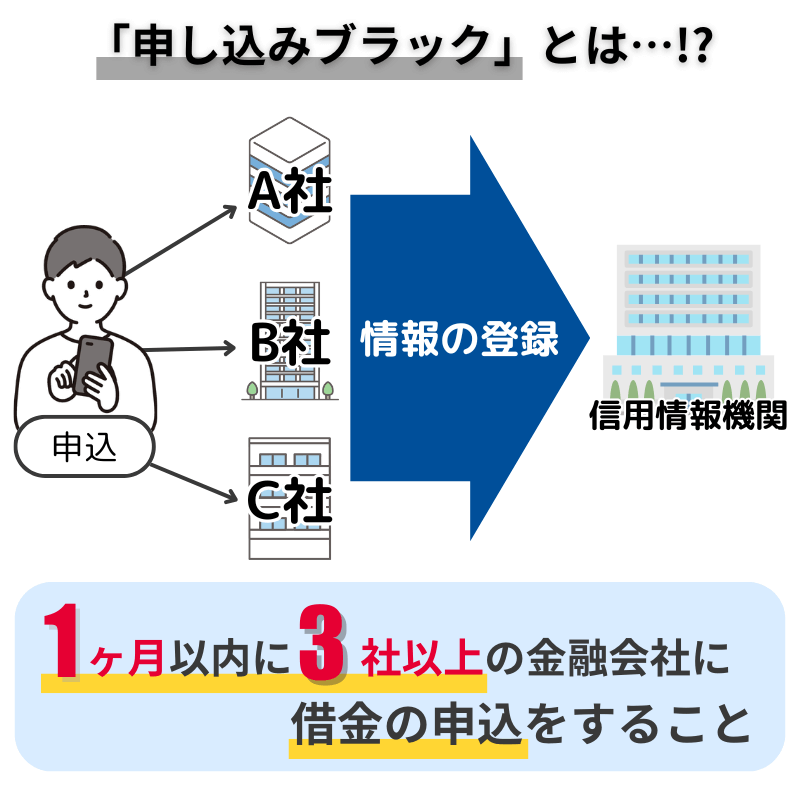

他社借入や短期間での申込を避ける

審査時には、CICやJICCといった信用情報機関を通じて、過去の借入状況や申込履歴もチェックされます。

もしレイク以外の複数の金融機関に短期間で申し込んでいた場合、申込ブラックとみなされ、審査通過が難しくなります。

他社からすでに借入がある場合も「返済余力がない」と判断されやすいため、レイクへの申込前に他社借入の整理や完済を済ませておくと安心です。

借入希望額は10万円以下に抑える

債務整理後の申込では、少額借入からスタートするのが現実的です。

例えば、いきなり50万円や100万円など高額を希望すると、レイク側も「返済能力に不安があるのでは?」と判断し、審査に落ちるリスクが高まります。

一方で、10万円程度の少額申込であれば、収入や信用情報とのバランスが取りやすく、審査に通る可能性が高まります。

まずは必要最低限の金額で申し込み、利用実績を積み重ねることをおすすめします。

安定した収入と勤続期間があれば可能性あり

審査では収入の有無だけでなく、収入の安定性や勤務先の勤続年数も重視されます。

たとえ非正規雇用であっても、半年以上の勤務実績があり、毎月安定した収入があることを証明できれば、通過の可能性は十分にあります。

逆に、転職直後や収入が不定期な状態で申し込むと、今後の返済が不安定と見なされてしまうため注意が必要です。

よくある質問(FAQ)

債務整理後のレイクでの借入については、ネット上でも多くの疑問や不安が見られます。

ここでは、よく検索される疑問に対して、わかりやすく解説します。

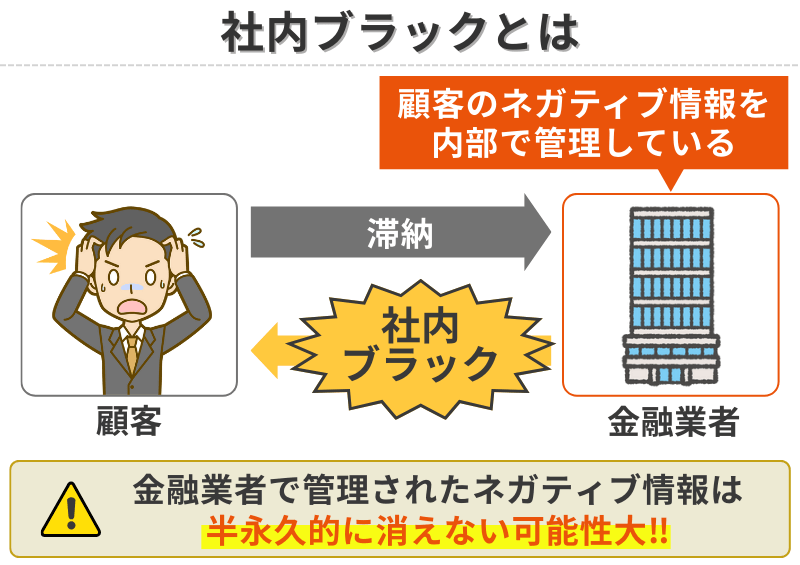

Q. レイクの社内ブラックはいつ消えるのでしょうか?

社内ブラックには明確な消える年数はありません。

レイクは、過去の金融事故や債務整理の情報を独自に保持しており、永続的に審査で参照される可能性もあります。

「社内で事故扱いされている可能性がある」と感じる場合は、レイク以外のカードローンを検討するのが現実的です。

Q. 債務整理から5年経てば、レイクの審査に通る可能性はありますか?

はい、一定の条件を満たせば通る可能性はあります。

特に任意整理の場合、完済から5年程度で信用情報の事故記録(異動情報)が消えるため、その後であればレイクへの申込が現実的です。

ただし、信用情報上は問題がなくても、レイク側が保有する社内情報(社内ブラック)によって審査に影響する可能性はあります。

審査通過の可能性をさらに高めるなら、過去に一度もトラブルを起こしたことがない消費者金融を選ぶ必要があります。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

Q. 債務整理後にすでに他社から借入中でも、レイクに申し込んでいい?

可能ですが、審査通過のハードルは高くなります。

レイクは返済能力を重視しており、すでに他社に返済中の借入があると、審査上マイナスに働くことが多いです。

他社借入の残高や件数、月々の返済額などもチェックされるため、できれば申込前に他社借入を整理・完済しておくことが望ましいです。