「LINEポケットマネーの増額審査に落ちた…どうして?」

そんな不安や疑問を感じて、このページにたどり着いた方も多いのではないでしょうか。

本記事では、LINEポケットマネーの増額審査に落ちた原因を徹底解説し、再申請のコツや注意点をわかりやすく紹介します。

また、どうしても今すぐお金が必要な方のために、他の借入手段も紹介しています。

審査に落ちた理由がわからないまま焦って再申請をする前に、一度立ち止まって正しい対処法を確認しましょう。

急ぎでお金を借りたい場合は、消費者金融カードローンの利用を検討しましょう。

以下のカードローンは即日融資に対応しており、原則電話による在籍確認は実施していません。

まずは公式サイトから、借入診断をすることをおすすめします↓

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

LINEポケットマネーの増額審査に落ちた主な原因

LINEポケットマネーの増額審査に落ちたとき、最も気になるのはなぜ審査に落ちたのかでしょう。

ここでは、審査に通らなかった方によく見られる、主な5つの要因について詳しく解説します。

LINEスコアや信用情報が低い

LINEポケットマネーでは、申込者の信用を数値化する『LINEスコア』が審査の重要な判断材料となります。

LINEスコアについて、公式サイトでは以下のように明記されています。

※一部抜粋

ライフスタイルに関わる振る舞いなどの情報をもとに、その人の信用を可視化するスコアです。

LINEスコアのご登録により、お客さま個人に応じた貸付利率(実質年率)とご利用可能額の仮条件を提示します。

※サービスの利用には審査があります。審査結果によって仮条件と異なる場合やご利用いただけない場合もあります

LINEスコアはLINEの利用状況や外部の信用情報をもとに算出され、スコアが低いと返済能力に不安があると判断され、増額審査に不利になります。

また、CICやJICCなどの信用情報機関に、延滞履歴や短期での複数申込が記録されている場合も、審査に悪影響を与えます。

契約時と収入・勤務状況が変わっている

初回契約時から現在までの間に、転職や収入の減少などがあると、増額審査に影響します。

特に正社員からアルバイトへ変更、勤務先が不安定な業種に変わったなどは、返済能力の低下とみなされることがあります。

審査では、安定した収入と継続的な勤務状況が重視されます。

短期間での転職が多い場合や、勤務年数が極端に短い場合も注意が必要です。

申込情報の不備・虚偽

本人確認情報や年収などの申告内容に誤りがある場合、審査が通らないことがあります。

軽微な記入ミスであっても、虚偽とみなされてしまう可能性もあるため注意が必要です。

また、過去に申告した情報と今回の申請内容に食い違いがあると、信頼性を疑われる可能性があります。

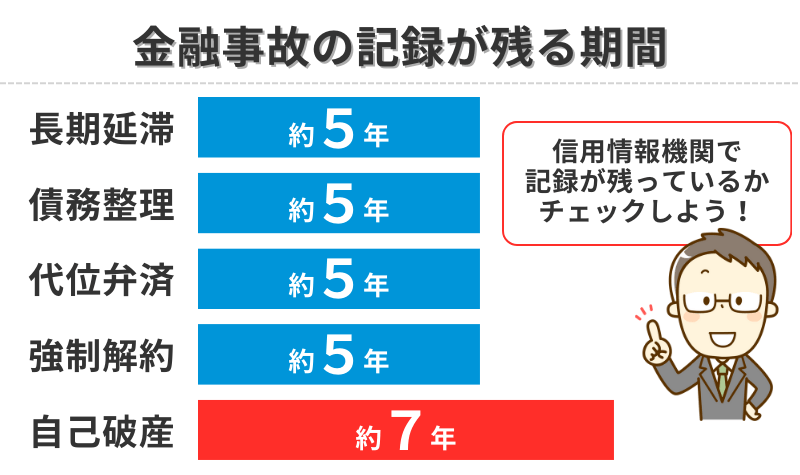

金融事故を起こした

過去に債務整理や強制解約、長期延滞などのいわゆる金融事故を起こしている場合は、注意しましょう。

信用情報に金融事故の記録が残っていると、審査に大きく影響します。

たとえLINEポケットマネーの返済に問題がなくても、他社での事故履歴があるだけで増額審査には通りづらくなります。

以下のように、金融事故の内容によって最大7年は記録が残るため、古いトラブルでも影響が続くことがあります。

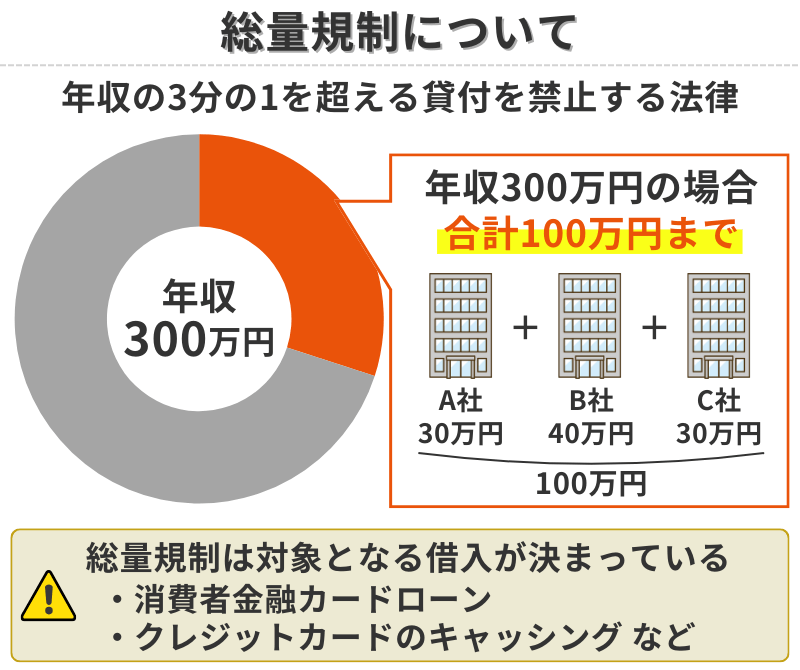

総量規制や返済能力の問題

LINEポケットマネーは貸金業法に基づくサービスであり、総量規制が適用されます。

これは年収の3分の1を超える貸付ができないというルールです。

すでに他社を含めた借入額が総量規制に近い場合、増額することはできません。

また、現在の返済状況に遅れがあったり、残高が膨らみすぎていたりする場合も、新たな借り入れは返済困難と判断され、審査落ちの原因となります。

LINEポケットマネーの増額審査を受けた人の口コミ

LINEポケットマネーの増額審査については、公式な審査基準が公開されていません。

そのためなぜ落ちたのかを知るには、実際のユーザーの口コミがとても参考になります。

ここでは、審査に通ったケース・落ちたケースそれぞれの口コミを紹介します。

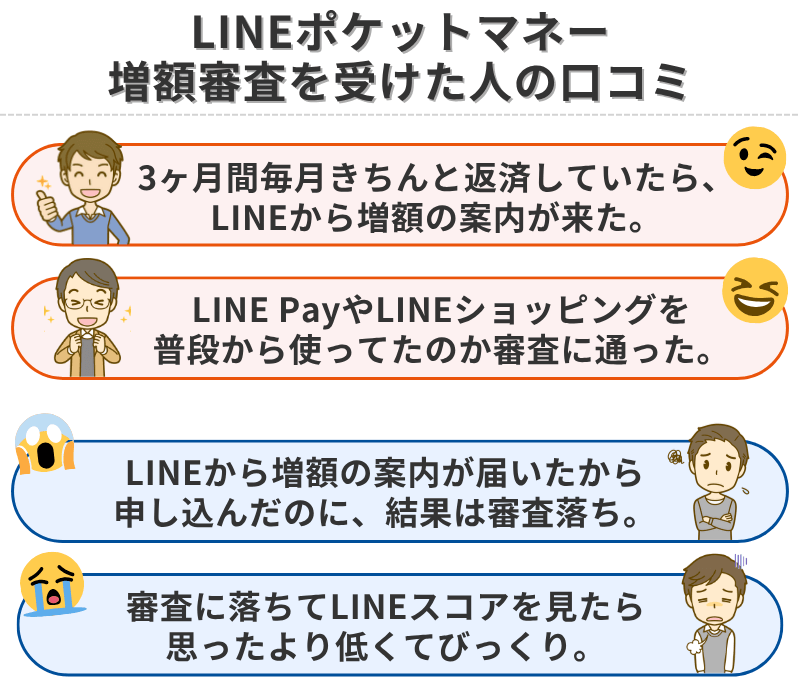

LINEポケットマネーの増額審査に通った人の口コミ

LINEポケットマネーの増額審査に落ちた人の口コミ

以上の口コミから見える、LINEポケットマネーの増額審査の傾向は以下です。

- LINEスコアや返済履歴だけでなく、現在の収入状況や信用情報など複数の要素で総合的に判断している

- 増額案内が来た=通過確定ではない

- 短期間での増額ではなく、数ヶ月以上使ってから申請するとGood

LINEポケットマネーの増額審査に落ちた時にやるべきことと再申請のコツ

LINEポケットマネーの増額審査に落ちたとしても、焦る必要はありません。

理由をきちんと見極めて対処すれば、再申請や他の選択肢を検討することも可能です。

ここでは、落ちた直後にやるべきことと、次に向けた対策を具体的に解説します。

審査落ちの原因を冷静に分析・再申請の対策

まず大切なのは、なぜ増額審査に落ちたのかを冷静に見つめ直すことです。

LINEからは詳細な落選理由は通知されませんが、次のような項目に心当たりがないかをチェックしましょう。

- 最近LINEスコアが下がった

- 他社の借入件数や残高が増えている

- 申請情報に誤りがあった

- 収入が不安定になっている

再申請をする前には、以下のような準備を整えておくと審査通過の可能性が高まります。

- 返済実績を積む

(3〜6ヶ月間は延滞なしで使い続ける) - LINEスコアを上げる

(LINE Pay・ショッピング等の積極利用) - 勤務先や年収に変化があれば正確に記入する

- 他社借入を減らす、完済しておく

また、直近で携帯代などの小さな支払いをうっかり遅延していた場合、それがスコア低下の原因になることもあるため注意が必要です。

信用情報を確認・修正する

LINEポケットマネーの増額審査では、他社の返済状況や延滞履歴も加味して判断されます。

次のような情報があると、増額は通りにくくなります。

- 過去の延滞や債務整理の履歴

- クレジットカードや他社ローンの支払遅延

- 短期間での複数ローン申込み など

信用情報機関(CICやJICC)では、誰でも自分の信用情報を開示請求できます。

もし誤った記載があれば、信用情報機関を通じて訂正申請を行うことも可能です。

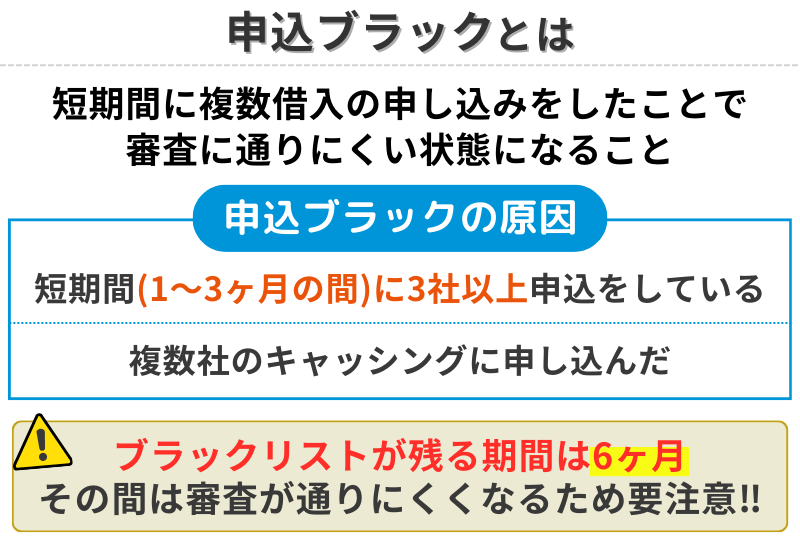

再申請のタイミングと注意点

再申請には明確なルールが設けられているわけではありませんが、落選後すぐに再チャレンジしても通る可能性は低いです。

LINEポケットマネーをはじめ、多くの審査では前回の申込情報が一定期間残ります。

短期間で複数社に申し込むと、申込ブラックとなり審査に通りにくくなります。

最低でも6ヶ月以上の期間を空けるのが無難です。

LINEポケットマネーの増額審査で注意したいこと

LINEポケットマネーの増額審査は、一見シンプルに見えますが、事前に知っておかなければいけないポイントがあります。

ここでは、増額審査を受ける前にぜひ押さえておきたい3つの注意点を紹介します。

増額可能と通知が来ても審査に通るとは限らない

LINEポケットマネーでは、アプリ上で増額できますといった案内が表示されることがありますが、これは申請のきっかけにすぎません。

あくまで本審査に進む案内であり、増額が確定しているわけではありません。

この通知を見て絶対に通ると思い込み、申請して落ちてしまったという口コミも見られます。

通知はあくまで提案であることを忘れずに、準備を整えたうえで慎重に進めましょう。

申請額は控えめに設定する

せっかく申請するなら大きく増額したいと考える人もいますが、希望金額を高くしすぎると審査に落ちるリスクが高くなります。

審査は申込者の年収や返済能力、他社借入額とのバランスを見て判断されるため、実態に合わない増額希望はマイナス評価につながることも。

たとえば、10万円の限度額を一気に30万円に増やそうとするより、まずは15万円や20万円に抑えることで審査に通る可能性が高まります。

「希望額=最大限度額」ではなく、審査に通るための妥当な金額を意識するのがコツです。

利用額の減額・最悪の場合利用停止される

増額審査に落ちた結果、LINEポケットマネー側の判断で現在の限度額が減額される、あるいはサービスの利用が停止されるというケースも報告されています。

増額申請時に行われる再審査で、返済能力に不安があると判断されたためです。

特に申請時の情報に誤りがあったり、過去の返済履歴に遅延が見られる場合には注意が必要です。

LINEポケットマネー以外の借入方法

LINEポケットマネーの増額審査に落ちてしまった場合でも、他にお金を借りる手段は複数あります。

ここでは、審査の柔軟性や即日融資のしやすさを基準に、現実的に検討できる4つの方法を紹介します。

必要に応じて、自分に合った手段を選びましょう。

消費者金融カードローンの活用

もっとも選ばれている代替手段が、大手消費者金融のカードローンです。

以下で紹介する消費者金融カードローンは、即日融資に対応しており、原則電話による在籍確認がない点が魅力です。

また、30日間の無利息期間を提供しているカードローンもあり、短期間の借り入れであれば利息を抑えることも可能です(SMBCモビットは無利息期間なし)。

| 金利 (実質年率) |

融資スピード | 利用限度額 | 無利息期間 | 特徴 | |

|---|---|---|---|---|---|

| LINE ポケットマネー |

3.0%~18.0% | 最短即日※₁ | 3万~300万円※₂ | スタンダードプランのみ初回契約特典として最大30日間 | 申込時にプランの選択が可能! |

| アイフル | 3.0%~18.0% | 最短18分※₃ | 800万円以内 | 初めての方なら契約日の翌日から最大30日間 | 独自審査で柔軟に対応! |

| プロミス | 2.5%~18.0% | 最短3分※₄ | 1万~800万円 | 初回借入の翌日から30日間※₅ | 20代~30代に人気! |

| SMBCモビット | 3.0%~18.0% | 最短15分※₆ | 1万~800万円 | なし | 2、3社目の借入先としても人気! |

※₁お申込の時間帯によりご希望に添えない場合があります。

※₂選択のプランによって利用限度額は異なります。

※₃お申込み時間や審査状況によりご希望にそえない場合があります。

※₄お申込時間や審査によりご希望に添えない場合がございます。

※₅メールアドレス登録とWeb明細利用の登録が必要です。

※₆お申込の曜日、時間帯によっては翌日以降となる場合があります。

各社公式サイトに借入診断があるので、試してから申し込みしましょう↓

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

クレジットカードのキャッシング枠

すでにクレジットカードを持っている場合、そのカードに付帯するキャッシング枠を活用できる可能性があります。

キャッシング枠がすでに付帯されている場合、追加の審査を受けずに利用できる点がメリットです。

ただし、金利は年18.0%前後が多く、長期の借入には不向きなので注意しましょう。

家族・知人から借りる

信頼関係が築けている場合に限りますが、家族や友人から一時的にお金を借りるのも1つの選択肢です。

金利が発生しないケースが多く、審査も不要であるため、柔軟な対応が可能です。

ただし、金銭トラブルに発展しないよう、借用書を用意するなど最低限のルールを決めておくことは忘れないようにしましょう。

少額から借りられる後払いアプリ

最近では、少額・短期でも利用しやすい後払いアプリも登場しています。

バンドルカードやペイディなどが代表例で、数千円〜数万円レベルの緊急融資に適しています。

後払いサービスについて詳しく知りたい方は、以下記事をご覧ください。

■審査なし!最新の後払いアプリを厳選!【口コミあり】すぐに使えるおすすめ決済サービス

LINEポケットマネーの増額審査に関するよくある質問(FAQ)

増額審査に落ちると信用情報に影響はありますか?

増額審査に落ちても、信用情報に記録は残りません。

信用情報には申込情報は記録されますが、審査に通ったかどうかまでは記録されないようになっています。

増額申込はいつでもできるのですか?

LINEポケットマネーの公式サイトには、以下のように記載されています。

利用限度額のお申込みが可能なお客さまには、LINEポケットマネートップページにてメッセージを表示、またはLINEポケットマネーお知らせアカウントからメッセージが配信されます。

表示されたメッセージからお申込みページへ進んでください。

ユーザーが任意で増額申請することはできず、案内が表示されたタイミングでしか申請できない仕様になっています。

通知が来た場合にしっかり準備しておくことが大切です。

増額審査中にLINEポケットマネーの利用はできますか?

審査中は、一時的に新たな借入が制限される可能性があります。

また、審査結果が出るまで借入不可になるケースもあります。

急ぎで資金が必要な場合は、消費者金融カードローンなど他の方法を並行して検討するのも選択肢です。