PayPay銀行カードローンの増額審査に落ちたけどなんで?

そう不安に感じて、この記事にたどり着いた方も多いのではないでしょうか。

本記事では、PayPay銀行カードローンの増額審査に落ちた主な原因から、審査通過のための対処法、さらに代替手段までをわかりやすく解説します。

実際の口コミや注意点、今すぐ使える他の借入方法もご紹介していますので、これからどう動けばいいかがきっと見えてきます。

今すぐお金が必要、すでにPayPay銀行カードローンの増額審査に落ちている場合は、消費者金融カードローンの活用も一つの選択肢です。

基本的に銀行カードローンは審査が厳しく、申し込んでも落ちる可能性が高いので、他の銀行カードローンには申し込まないようにしてください。

おすすめは以下カードローンですが、公式サイトの借入診断を試してから申し込むと安心です↓

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

PayPay銀行カードローンの増額審査に落ちた理由

PayPay銀行カードローンの増額審査に落ちた場合、1番気になるのは審査に落ちた理由ですよね。

結論、増額審査に落ちる原因の多くは、『申込者側の状況変化・審査基準に満たない要因』が影響しています。

再申請や他の選択肢を考える前に、まずは落ちた理由を正しく把握しましょう。

ここでは、実際によくある落ちる原因を具体的に解説します。

1.信用情報に問題がある(遅延・他社借入など)

増額審査でもっとも影響が大きいのが、信用情報です。

例えば、以下のような記録があると審査ではマイナスになります。

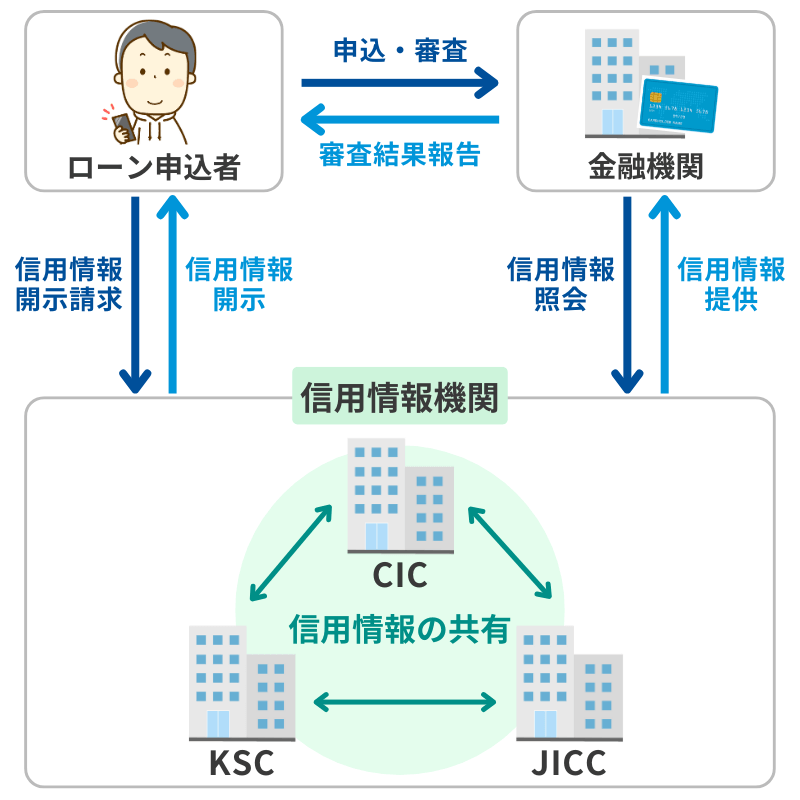

信用情報はCICなどの個人信用情報機関で共有されており、PayPay銀行側でも確認されます。

返済していても、返済遅延が続いていたり、複数社に申し込んだりしていると警戒されやすくなります。

2.収入の安定性が不足している

増額審査では、収入が安定しているかも重要なポイントです。

転職直後やフリーランス等の場合は、収入の安定性が疑われ、増額が見送られることがあります。

年収が多いだけでなく、継続的に安定した収入が得られているかを見られている点に注意しましょう。

3.利用実績が少ない・申請時期が早すぎる

カードローンの増額は、一定期間の利用実績を確認されたうえで行われます。

例えば、初回借入から数ヶ月しか経っていないケースでは、増額審査の通過が難しくなります。

最低でも6ヶ月以上の利用歴があり、遅延なく返済していることが理想的です。

早期に増額を申し込むと、まだ信用できる利用者とは判断できないと見なされてしまうのです。

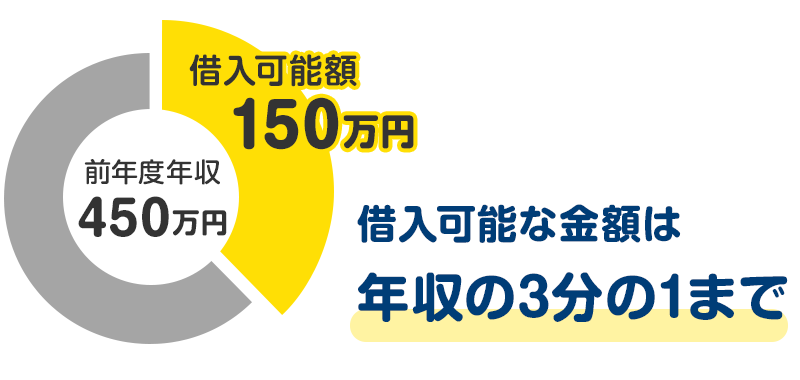

4.総量規制に抵触している可能性

PayPay銀行自体は銀行系ローンのため、総量規制の対象外です。

ただし、銀行カードローンであれば年収の3分の1を超えて借り入れができるというわけではありません。

各銀行が独自の審査基準を設けており、顧客の返済能力を加味して借入限度額を設定しています。

そのため、すでに他社で年収の3分の1以上の借入をしている場合は、注意しましょう。

返済能力を超えていると判断され、審査に落ちる可能性が高まります。

5.入力内容や書類に誤りがある

意外と見落とされがちなのが、入力ミスや書類の不備です。

年収や勤務先などを間違って記載したり、入力内容と提出書類の情報が食い違っている場合は、即審査落ちとなることもあります。

特にオンライン申込では、入力内容が審査判断の大部分を占めるため、正確かつ丁寧に入力することが重要です。

書類についても、画像が不鮮明または期限切れの場合、審査落ちとなる可能性もあるため注意してください。

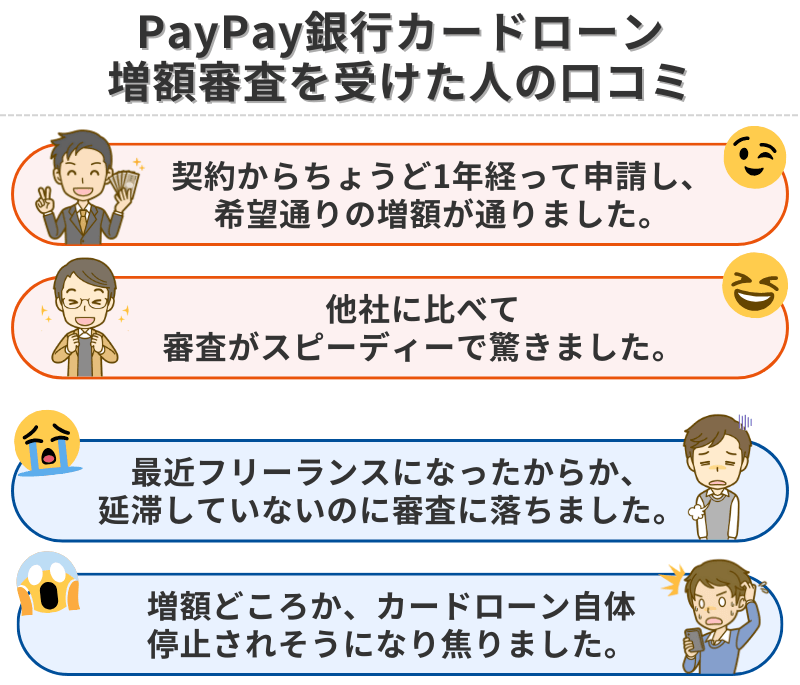

PayPay銀行カードローンの増額審査を利用した人の口コミ

PayPay銀行カードローンの増額審査を受けた方々の口コミには、通過したケース・落ちたケースの両方があります。

ここでは、それぞれの体験談を紹介し、審査に通るために必要なポイントを考察していきましょう。

増額審査に通った人の口コミ

以下は、PayPay銀行カードローンの増額審査に通過した人の口コミです。

通過した人の共通点としては、以下の点が挙げられます。

- 利用期間が6ヶ月以上ある

- 返済の遅延がない

- 借入と返済の実績が適度にある

- 収入・勤務先などに大きな変化がない

審査にあたり、特別な裏技は存在しません。

着実に利用実績を積み、信用情報を良好に保つことが王道といえるでしょう。

増額審査に落ちた人の口コミ

一方、増額審査に通らなかった人も多数見られます。

口コミを見ると、増額審査に落ちた人に共通する傾向が見えてきます。

- 転職・独立などで収入が不安定になった

- 利用歴が浅く、信用構築が不十分

- 他社借入やクレジットの利用が多い

- 申込内容と現状にズレがあった

審査に落ちても、再チャレンジや他社での借入といった選択肢はあります。

ただし、同じ状態で何度も申請すると信用情報に傷がつく可能性があるため、状況の改善を図った上で慎重に再申請することが大切です。

PayPay銀行カードローンの増額審査に申し込む際の注意点

増額審査を申し込む前に、いくつか気をつけるべきポイントがあります。

審査の性質を正しく理解していないと、落ちるだけでなく利用にも影響が出るケースもあるため、注意が必要です。

ここでは、特に重要な3つの注意点を解説します。

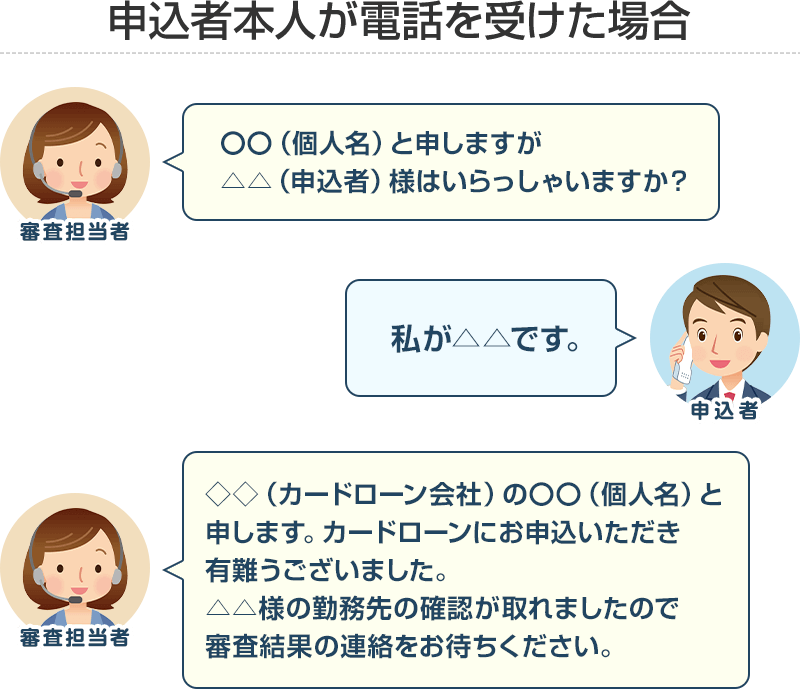

電話による在籍確認が行われる

PayPay銀行カードローンは、増額審査でも原則勤務先への在籍確認が実施されます。

申請時に記載した勤務先に本当に在籍しているかを、電話などで確認するプロセスです。

例として、以下のように在籍確認が行われます。

在籍確認において、注意すべきポイントは以下の通りです。

勤務先が変わった・連絡がつかない・記載ミスがあるといった場合は、審査落ちリスクが急上昇するため、申込前に必ず確認しましょう。

どうしても電話による在籍確認を避けたい場合は、原則在籍確認なしのカードローンを利用しましょう。

増額審査は時間がかかる可能性がある

PayPay銀行カードローンの増額審査は、通常の申込審査よりも時間がかかる可能性があります。

即日〜数日以内で回答がくることもありますが、状況によっては1週間以上かかることも。

急ぎで資金が必要なタイミングの場合、増額するのはおすすめできません。

最悪の場合カードが利用できなくなる

もっとも注意したいのが、増額審査に落ちたことで、今まで使えていたカードローンの利用も制限される可能性がある点です。

つまり、再審査の過程で利用継続が難しいと判断されてしまうケースです。

以下のような状況の場合、審査落ちがマイナス方向に働くことがあります。

- 申込内容と実態に大きな違いがあった(収入を多く申告するなど)

- 信用情報に新たな問題(延滞・債務整理など)が発覚した

- 審査中に取引停止などの判断がされた

実際「増額申請後に突然利用停止になった・枠が減額された」といった報告もあります。

現在の枠を絶対にキープしたい方、急ぎで資金を希望する方は、消費者金融カードローンの利用を検討しましょう。

おすすめは以下です↓

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

PayPay銀行カードローンの増額審査に落ちたときの対処法

PayPay銀行カードローンの増額審査に落ちたからといって、すぐに諦める必要はありません。

落ちた理由を理解し正しく対処すれば、次回の審査通過につながる可能性も十分にあります。

ここでは、実際に効果的とされる3つの改善策を紹介します。

利用実績を積んでから再申請する

増額審査では、今の状況だけでなく、これまでの利用実績も重視されます。

そのため、しばらくは借入と返済を繰り返しながら信用を積み上げることが有効です。

延滞せず、期日通りにもしくは早めに返済を続けることを心がけましょう。

毎月一定の利用を続けるのも効果的ですが、使いすぎると審査において逆効果となるので注意が必要です。

PayPay銀行からメールが届くまで待つ

信用情報・返済能力等すべて問題がないとPayPay銀行が判断した場合は、増額案内のメールが届くことがあります。

そのためメールが届くまで、実績を積んで再申請するという方法もあります。

注意点として、増額案内のメールが届いたからといって、必ずしも増額審査に通るわけではないということは頭に入れておきましょう。

収入証明を提出して信用度を高める

増額審査では、申込時に収入証明書の提出が求められる場合があります。

前回の申請で収入が安定していると証明できなかった場合は、正しい書類を提出するだけで信用度が上がる可能性があるでしょう。

また、年収アップや勤続年数の伸びがある場合は、しっかり反映させることで審査通過の後押しになります。

信用情報の状況を確認・改善する

自分の信用情報に思わぬ問題があった場合、それが原因で審査に落ちていることもあります。

まずは、個人信用情報機関で開示請求を行い、自分の情報を確認してみましょう。

- 日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

※2025年5月8日現在、インターネットでの開示は休止中です。 - 全国銀行個人信用情報センター(KSC)

確認すべきポイントと改善策は以下です。

| チェックポイント | 改善策の例 |

|---|---|

| 誤った情報がないか | 訂正申請を行う |

| 延滞履歴や異動情報があるか | 延滞を絶対にしない |

| 直近で複数社に申し込みをしていないか | 審査に落ちてから6ヶ月経過するまでは申し込みを避ける |

| 利用中のカードローンやクレカは多くないか | 不要なカードローンやクレカを解約する |

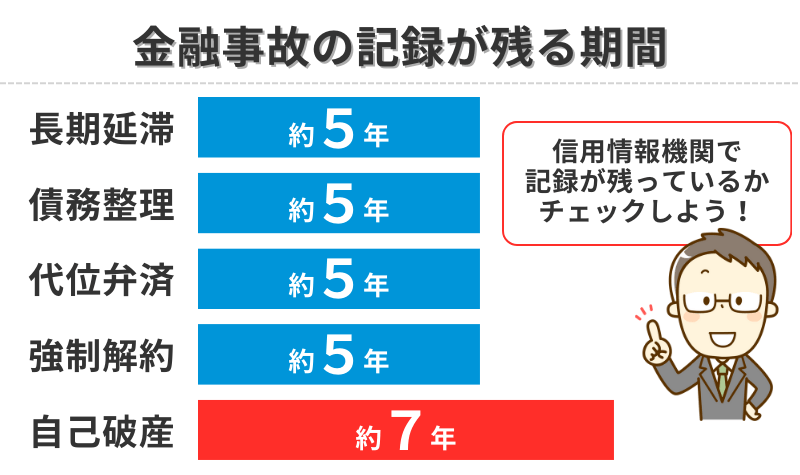

| 債務整理・自己破産などの金融事故がないか | 金融事故の記録は最大で7年残るため要注意 |

例としてJICCの開示結果の見方を掲載するので、ぜひ参考にしてください。

■信用情報記録開示書の見方(詳細版)

信用情報の回復には時間がかかりますが、正しい対策を続けることが大切です。

PayPay銀行カードローン以外にお金を借りる方法は?

PayPay銀行カードローンの増額審査に通らない場合や、今すぐまとまった資金が必要な場合は、他の方法を検討する必要があります。

結論、急いで資金が必要な場合や審査が不安な場合は、消費者金融カードローンの利用は非常に現実的な選択肢です。

以下で紹介している消費者金融は即日融資が可能で、原則電話による在籍確認もありません。

初めて利用するカードローンであれば、無利息期間を活用することもできます(SMBCモビットは無利息期間なし)。

今すぐ借りたい、審査に不安があるという場合は、アイフルやプロミスなど他社カードローンの方が使い勝手がいいのでおすすめです。

PayPay銀行カードローンの増額審査に通らなかった方でも、収入が安定していて他社借入が少なければ十分チャンスがあります。

まずは1社に絞って慎重に申し込みましょう。

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

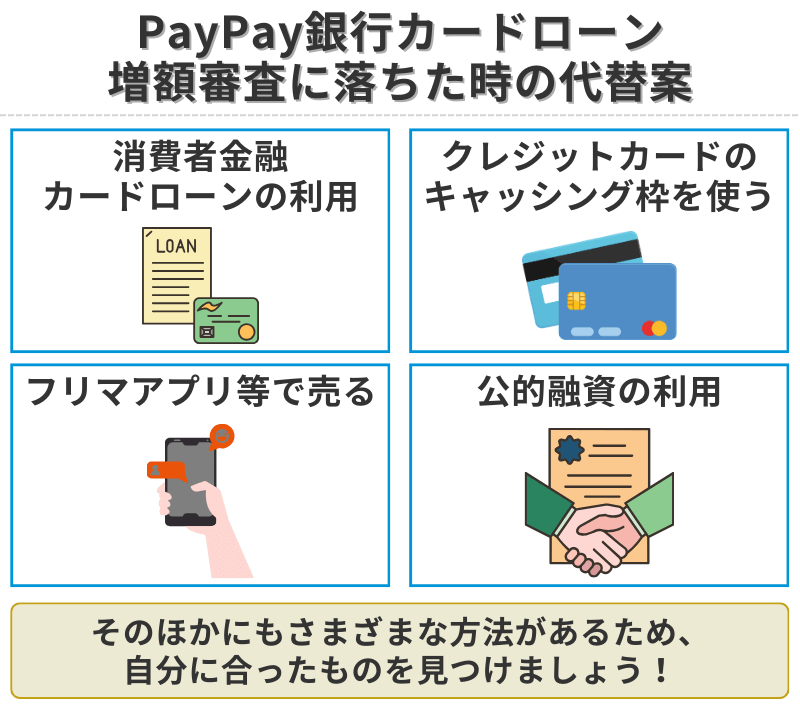

その他にお金を工面する他の方法として、以下があります。

- クレジットカードのキャッシング枠

- フリマアプリやリサイクルショップ(売りたくなければ質入れ)

- 緊急小口資金、総合支援資金などの公的融資

- 生命保険の契約者貸付 など

詳細は以下記事を参考にしてください。

■どうしても30万必要!審査なしで借りる方法はある?借入以外の方法もご紹介

PayPay銀行カードローンの詳細情報

| 利用対象者 | 以下の条件をすべて満たす方 ・申し込み時の年齢が20歳以上70歳未満の方※₁ ・仕事をしていて、安定した収入のある方※₂ ・PayPay銀行に普通預金口座を持っている個人の方※₃ ・一定の審査基準を満たし、PayPay銀行の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方※₄ |

|---|---|

| 借入限度額 | 10万円〜1,000万円 |

| 金利(実質年率) | 1.59%〜18.0% ※変動金利/2025年5月8日現在 |

| 審査時間 | 最短当日 |

※₁お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。

※₂配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

※₃お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。

※₄お客さまで担保・保証人をご用意いただく必要はございません。

PayPay銀行カードローンの増額審査に関するよくある質問(FAQ)

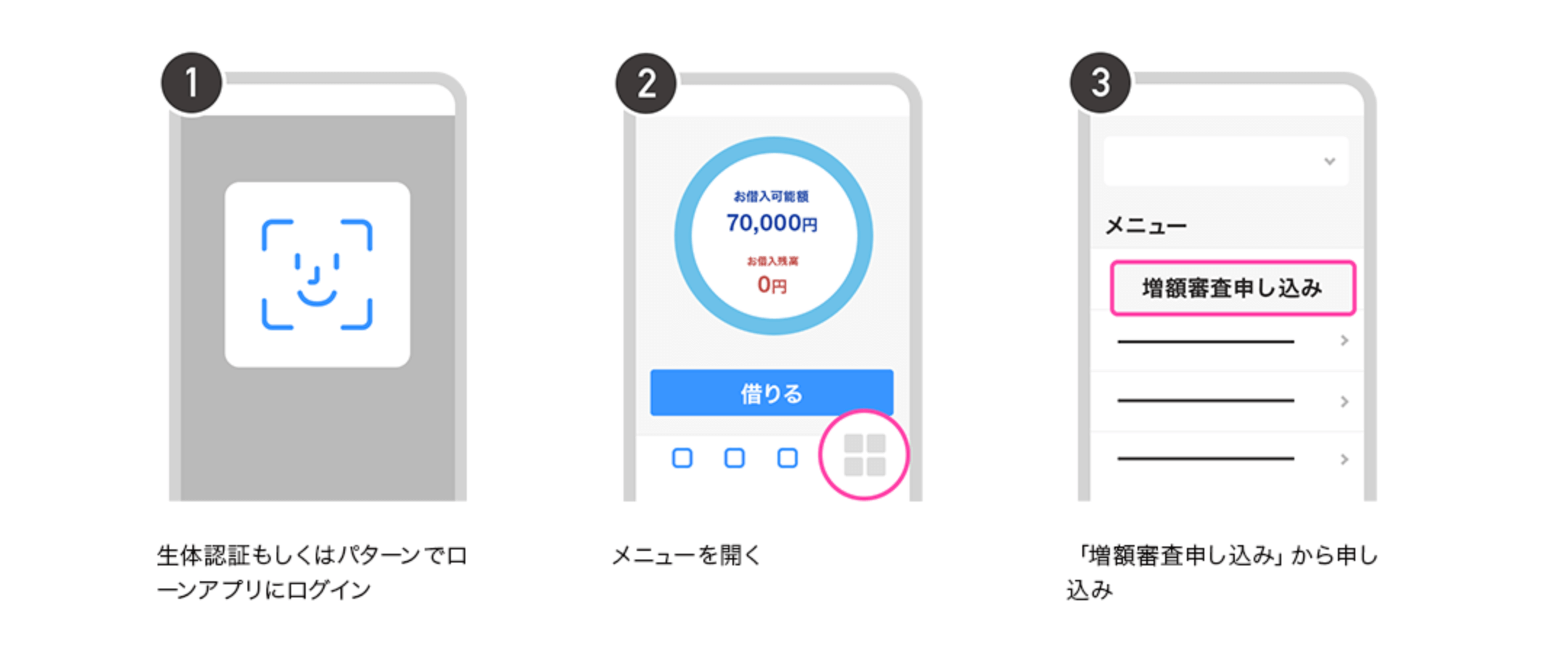

PayPay銀行カードローンの増額審査の流れは?

増額審査の申し込みは、Webまたはローンアプリから行うことができます。

以下は、ローンアプリを利用する場合の申し込みの流れです。

引用元:利用限度額の増やし方 – カードローン – PayPay銀行

増額審査には何日かかる?

PayPay銀行カードローンの増額審査は、最短翌日に完了し、その後すぐに借入ができます。

ただし、在籍確認や追加書類の確認が必要な場合は、1週間前後かかることもあります。

増額審査に落ちた記録は信用情報に残る?

増額審査に落ちた事実自体は、信用情報には記録されません。

しかし、増額申請時に新たなローン申込情報として、照会履歴が残ることはあります。

これが短期間に多数あると、申込ブラックと見なされる可能性があるため、頻繁な申請は控えましょう。