増額審査は状況によって時間がかかるため、今日中にお金が必要なら他社の大手消費者金融へ新規で申し込む方がスムーズな傾向にあります。

増額審査は過去の利用実績が細かく確認され、新規契約よりハードルが上がりがちです。

たとえば土日や夜間の申請、50万円超の希望で収入証明書が必要なケースでは、結果が出るまで数日かかることも少なくありません。

さらに注意すべきなのが、再審査の際に「現在の限度額が減らされる」リスクがひそんでいる点です。

そのため、今の枠を安全に確保しつつ急ぎで資金を調達したい場合、審査スピードが早く初回無利息期間も使える「アイフル」や、WEB完結で原則として電話連絡をなしにできる「SMBCモビット」への新規申し込みが有力な解決策となります。

スピーディーかつ安全にピンチを乗り切りたい方は、ぜひ以下の公式サイトからご検討ください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₁

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₂

なし

※₂お申込の曜日、時間帯によっては翌日以降となる場合があります。

プロミスの増額審査にかかる時間と結果が出るまでの流れ

プロミスで限度額を引き上げるための増額審査について、まずは「どれくらい時間がかかるのか」「職場への電話はあるのか」といった、手続きの基本から解説します。

審査結果が出るまでの所要時間(最短即日)

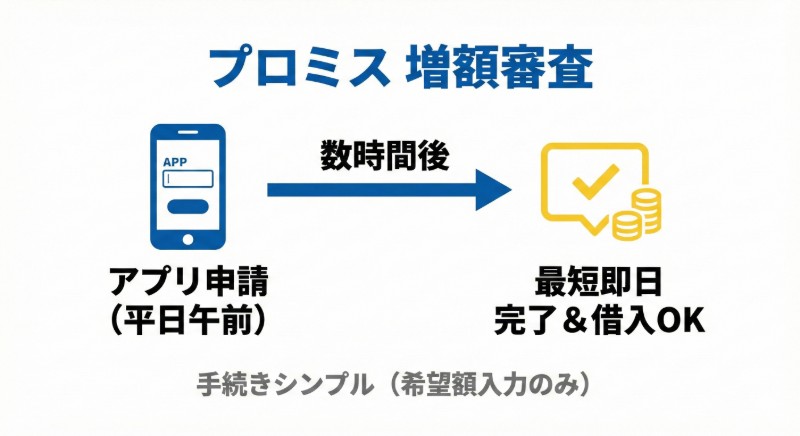

プロミスの増額審査はスピーディーな対応が特徴で、最短即日で結果がわかります。

例えば、平日の午前中に公式アプリや会員サービスから申請した場合、早ければその日の午後(数時間後)には審査完了の連絡が届き、すぐに新しい限度額での借り入れが可能になります。

新規申し込み時のスピードと比較すると少し時間がかかる傾向にありますが、手続き自体は希望額を入力するだけで非常にシンプルです。

増額審査で職場への「在籍確認」電話は再度かかってくる?

増額申請をする際、「また会社に電話がかかってきて、同僚にバレないか不安……」と心配する方は非常に多いです。

結論から言うと、初回の契約時から勤務先が変わっていなければ、原則として職場への電話連絡(在籍確認)は再び行われることはありません。

申請時の確認項目で「勤務先に変更なし」と申告すれば、そのまま審査が進みます。

「どうしても職場への電話を避けたい」「在籍確認の電話が来るタイミングや対策を知っておきたい」という場合は、以下の記事で在籍確認の仕組みについて詳しく解説していますので、あわせて確認してみてください。

■プロミスの在籍確認は原則電話なし!職場にバレないための条件とは

プロミス増額審査の申し込み方法と基本情報

いざ「限度額を増やしたい」と思ったとき、どこから申し込むのが一番スムーズなのか、そしてどんな書類が必要になるのかを解説します。

アプリ・会員サービスからのWeb申請が最短でおすすめ

プロミスの増額審査は、主に以下の3つの方法で申し込むことができます。

- プロミス公式アプリ・Web

- プロミスコール

- 来店

この中で最もおすすめなのは、「プロミス公式アプリ・Web」からの申請です。

スマートフォンひとつで24時間いつでもどこでも申請でき、オペレーターと直接話す必要もありません。

現在の限度額や希望額を入力するだけで、最短数分※で手続きが完了します。

電話(プロミスコール)でも申請可能ですが、混雑していて繋がりにくい時間帯があるため、急ぎの場合はWebからの申請が確実です。

※お申込み時間や審査によりご希望に添えない場合がございます。

土日祝日・夜間の即日増額を狙う場合の注意点

Webやアプリからの「申し込み自体」は24時間365日受け付けていますが、「審査回答(結果の通知)」が行われる時間帯には限りがある点に注意が必要です。

プロミスの審査対応時間は、原則として9:00〜21:00です。

そのため、平日の夜間(21時以降)や、審査部門が混み合いやすい土日祝日に申し込んだ場合、審査結果の連絡が翌日や翌週の月曜日に持ち越される可能性があります。

「どうしても今日中にお金が必要」という方は、遅くとも当日の20時前まで(できれば午前中)には申請を完了させておくのが安全です。

収入証明書の提出が必要になる条件とは?

増額審査において、ユーザーにとって最もネックになるのが「収入証明書の提出」です。

貸金業法のルールにより、以下のいずれかの条件に当てはまる場合、プロミスから必ず収入証明書の提出を求められます。

- プロミスでの希望限度額が「50万円」を超える場合

- 他社での借入残高とプロミスの希望限度額の合計が「100万円」を超える場合

- お申込時の年齢が19歳以下の場合

もし「限度額を30万円から60万円にしたい」といった場合は、審査の過程で必ず書類のアップロードが必要になります。

手元に最新の源泉徴収票や、直近2ヶ月分の給与明細書(+直近1年分の賞与明細書)がない場合、役所や会社で発行してもらう手間と時間がかかり、即日での増額はほぼ不可能になってしまいます。

「書類を用意するのが面倒」「手元にないけれど今日中にお金が必要」という場合は、この後解説する「他社への新規申し込み」を検討した方が、結果的に早く借りられるケースが多いです。

プロミス増額審査に通る基準・落ちる原因とは?

「限度額を増やせるか、それとも審査に落ちてしまうのか?」

増額審査において、プロミスは初回契約時とは違うポイントを厳しくチェックしています。

ここでは、審査を通過するために必須の条件と、落ちてしまう代表的な原因を解説します。

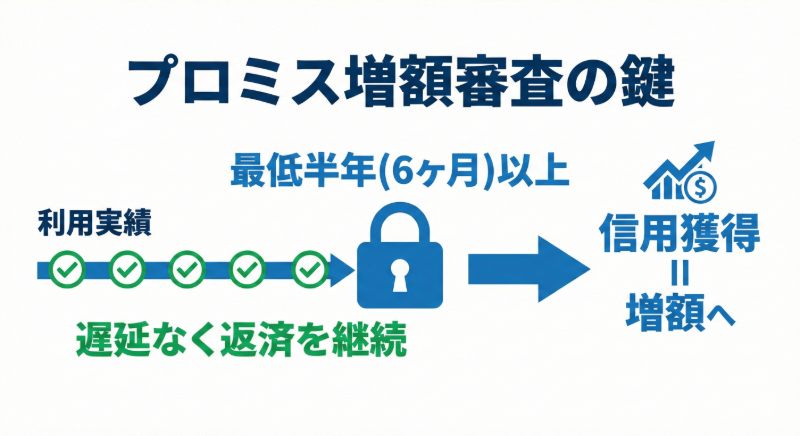

【最重要】半年以上の「遅れのない」返済実績があるか

増額審査においてプロミスが最も重視するのは、「この人は限度額を増やしても、毎月きちんと返済してくれる信用できる人物か?」という点です。

その判断基準となるのが、プロミスでの利用実績です。

一般的に、最低でも半年(6ヶ月)以上、一度も遅延なく返済を続けている実績がないと、増額審査に通るのは非常に厳しいと言われています。

過去数ヶ月の間に

「数日だけ返済に遅れてしまった」

「督促の電話がかかってきてから慌てて振り込んだ」

といった履歴が残っている場合、返済能力や管理能力に問題があるとみなされ、審査落ちの大きな原因となります。

他社借入が増えている・総量規制ギリギリは審査落ちの対象

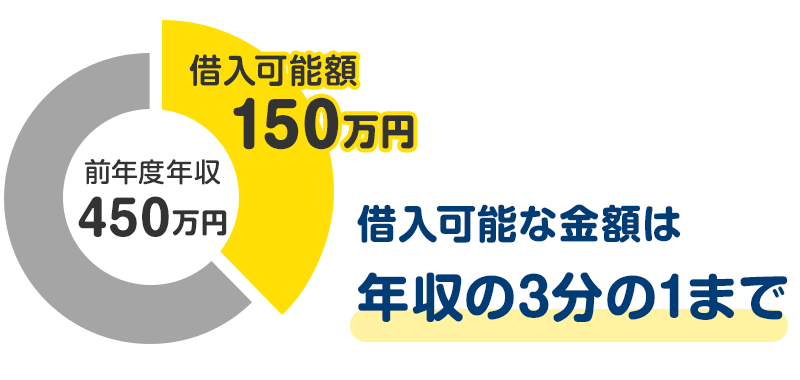

プロミスの利用実績が完璧でも、他社での借り入れ状況が悪化していると審査には通りません。

貸金業法には「総量規制」というルールがあり、個人の借入総額は「年収の3分の1まで」と法律で決められています。

例えば、年収450万円の人が借りられる上限は、すべての消費者金融などを合わせて「150万円」までです。

プロミスと契約した後に、アコムやアイフルなど他社からの借り入れ件数や金額が増えており、この総量規制の枠に近づいている場合、「これ以上の貸付は返済不能になるリスクが高い(多重債務の危険がある)」と判断され、増額は否決されます。

転職や退職で年収が下がった場合は要注意

初回契約時から転職や退職をしており、年収が下がっている場合も要注意です。

年収が下がれば、当然ながら返済に回せる余裕も減るため、プロミス側は「限度額を増やすのは危険」と判断します。

とくに、正社員からアルバイトやパートに変わったなど、雇用形態が不安定になった場合は審査において大きなマイナスポイントとなります。

増額申請時に「嘘」の年収や勤務先を申告するとどうなる?

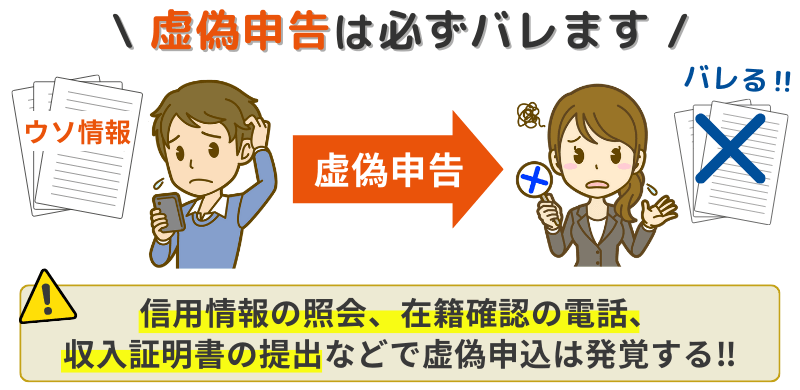

「年収が下がったことや、他社で借りていることを隠せばバレないのでは?」と考える方もいるかもしれませんが、絶対にやってはいけません。

プロミスは審査の際、「信用情報機関(CICやJICCなど)」を通じて、あなたの他社での借入状況や過去の金融事故歴を1円単位で正確に把握します。また、収入証明書の提出が求められれば、年収の嘘もすぐに発覚します。

虚偽の申告がバレた場合、審査に落ちるだけでなく、「プロミスからの信用を完全に失い、最悪の場合は強制解約や一括返済を求められる」という致命的なペナルティを受ける危険性があります。

「バレなければ大丈夫」という軽い気持ちで嘘をつくリスクや、実際に嘘がバレた時の恐ろしい結末については、以下の記事でさらに詳しく解説しています。

■プロミスの審査で嘘はバレる!SMBCグループの情報網とAI審査の裏側

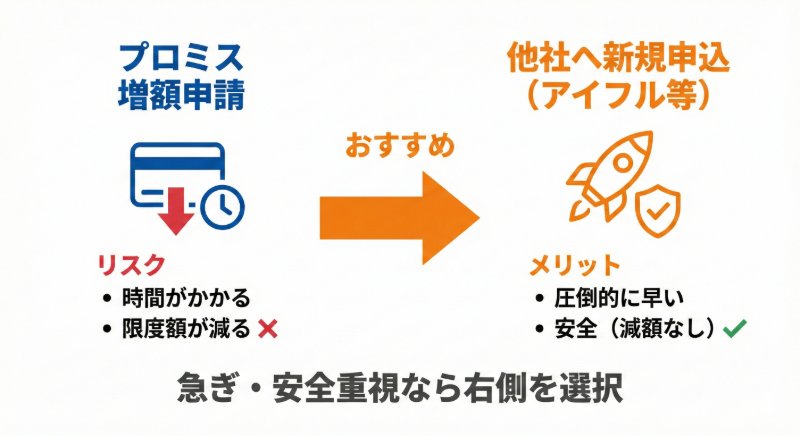

【要注意】増額申請する前に知っておくべき3つのリスク

「もし増額審査に落ちても、今の限度額のまま使い続けられるなら、とりあえず申し込んでみよう」

実は、こう考えるのは非常に危険です。

増額申請には、新規申し込みにはない特有のリスクが存在します。申請ボタンを押す前に、以下の3つのリスクを必ず確認してください。

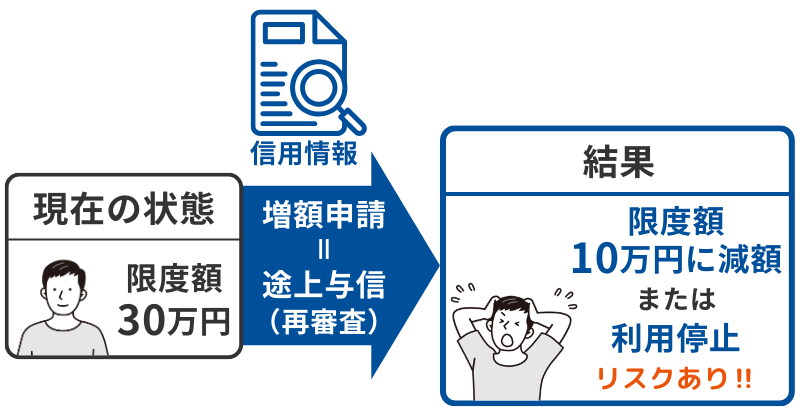

審査落ちするだけでなく「限度額が下がる」ことも

増額申請を行うと、プロミスは「途上与信(とじょうよしん)」と呼ばれる再審査を実施し、あなたの現在の信用情報を最新の状態に更新します。

この再審査のタイミングで、初回契約時よりも「他社での借り入れが増えている」「年収が下がっている」といったマイナス要素が発覚した場合、プロミス側は「このままの限度額にしておくのは貸し倒れのリスクが高い」と判断します。

その結果、増額審査に落ちるどころか、「現在の限度額を30万円から10万円に減額される」といった最悪のケースが起こり得るのです。

現状維持すらできなくなる可能性がある点は、重々承知しておく必要があります。

最悪の場合、追加借入ができず「利用停止」になる危険性

限度額の減額よりも恐ろしいのが、「利用停止(カードの利用ストップ)」です。

再審査の際、他社のクレジットカードの支払いを長期間滞納していたり、他社のカードローンで金融事故(ブラックリスト入り)を起こしていることが発覚すると、プロミスでの追加借り入れが一切できなくなります。

つまり、「今後は返済のみを行ってください」という状態(返済専用)になってしまうのです。

直近で支払い遅延などの心当たりがある方は、絶対に増額申請を避けるべきです。

プロミスの増額審査に落ちた後の対処法

もしすでに増額申請をしてしまい、審査に落ちてしまった場合はどうすれば良いのでしょうか。

焦ってすぐに再度プロミスへ増額申請をしても、状況(年収アップや他社借入の完済など)が劇的に改善していない限り、何度やっても結果は同じ(否決)になります。

半年間は再申請を控えるのが鉄則です。

「でも、今日中にお金が必要なのに……」

「これ以上、今の枠が減らされるようなリスクは冒したくない」

そうお悩みであれば、プロミスでの増額は一旦あきらめ、別のカードローンへ新規申し込みをするのが最も確実な解決策となります。

増額が不安な人・急ぎの人は「他社への新規申し込み」がおすすめ

ここまで解説した通り、プロミスの増額審査には「結果が出るまでに時間がかかる」「最悪の場合、限度額が減らされる」というリスクが伴います。

もしあなたが

「今日中にどうしてもお金が必要」

「今の限度額を減らされるのは絶対に避けたい」

と考えているなら、プロミスで増額申請をするよりも、アイフルやSMBCモビットなどの「他社へ新規申し込み」をする方が圧倒的に早くて安全です。

他社への新規申し込みをおすすめする3つの明確な理由を解説します。

今すぐ確実にお金が必要ならアイフルやSMBCモビット

増額審査は、過去の利用履歴などを人の目で細かくチェックされるケースもあり、どうしても審査に時間がかかりがちです。

また、土日や夜間は審査回答が翌日以降になってしまいます。

一方、アイフルやSMBCモビットなどの新規申し込みは、AIやシステムによる「自動審査」が非常にスピーディーに機能しています。

そのため、「最短15分※₁または最短18分※₂」という圧倒的な早さで即日融資を受けられる可能性が高いのです。

急ぎのピンチを乗り切るなら、新規申し込みに勝るものはありません。

※₁SMBCモビット:お申込時間や審査状況によりご希望にそえない場合があります。

※₂アイフル:お申込の曜日、時間帯によっては翌日以降となる場合があります。

今のプロミスの枠を安全に残しつつ、スピーディーかつお得にピンチを乗り切るために、ご自身の目的に合ったカードローンを選んでみてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₁

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₂

なし

※₂お申込の曜日、時間帯によっては翌日以降となる場合があります。

新規申し込みなら「初回無利息期間」が再び使えるメリットも

プロミスで限度額を増額しても、当然ですが「無利息期間」は適用されず、借りたその日から利息が発生します。

しかし、アイフルなどに初めて申し込む場合、再び「初回契約日の翌日から最大30日間無利息」という強力なメリットを受けることができます。

「次の給料日にはすぐに返せる」といった短期間の借り入れであれば、プロミスで増額して利息を払うよりも、他社で新規契約して無利息で借りたほうがトータルで支払う金額はお得になります。

収入証明書なしでサクッと借りたい場合の選び方

プロミスで限度額を50万円以上に増額する場合、必ず源泉徴収票や給与明細などの「収入証明書」の提出が求められ、準備に大きな手間がかかります。

しかし、他社へ新規で申し込む場合、「希望限度額が50万円以下」かつ「他社(プロミス等)を含めた借入総額が100万円以下」であれば、原則として収入証明書の提出は不要です。

運転免許証などの本人確認書類だけで、スマホからサクッと手続きが完了します。

また、「プロミスの増額審査でまた職場に電話が来るのが怖い」という方には、SMBCモビットの「WEB完結申込」がおすすめです。

原則として電話での在籍確認なし、郵送物なしでスムーズに契約できます。

補足:過去にプロミスを解約した人はどうなる?

この記事では現在プロミスを利用中の方に向けた「増額」について解説してきましたが、中には

「過去にプロミスを使っていて完済・解約したけれど、また枠を復活させたい(増やしたい)」

という方もいるかもしれません。

増額ではなく「再契約」の手続きが必要

すでにプロミスを一度解約してしまっている場合は、今回の「増額審査」には当てはまりません。枠を復活させるには、再度イチから申し込みを行う「再契約」の手続きが必要になります。

再契約の場合、過去の利用実績(優良な顧客であったか)が審査で有利に働くケースもありますが、基本的には新規申し込みと同じように「現在の収入」や「他社借入状況」が厳しくチェックされ、在籍確認も再度行われる可能性が高いです。

「昔使っていたから簡単に借りられるだろう」と安易に考えていると、思わぬ審査落ちに繋がることもあります。

再契約の詳しい手順や、審査に通るためのポイントについては、以下の記事で徹底解説していますので該当する方は必ずチェックしてください。

まとめ:プロミスの増額審査は慎重に!状況に合わせて他社も検討しよう

プロミスの増額審査について、審査にかかる時間や通過の基準、そして隠れたリスクについて解説してきました。最後に重要なポイントを振り返ります。

- 最短即日で結果が出るが、土日や夜間は翌日以降になる可能性が高い。

- 初回の契約時から転職していなければ、原則として在籍確認の電話はない。

- 「半年以上の遅延ない返済実績」が最重要。他社借入の増加は致命傷になる。

- 【警告】安易に申し込むと「限度額の減額」や「利用停止」のリスクがある!

「使い慣れたプロミスで枠を増やしたい」という気持ちはわかりますが、増額審査は新規審査よりもハードルが高く、現状の枠すら失う危険性をはらんでいます。

もしあなたが

「今日中に確実にお金が必要」

「絶対に今の限度額を減らされたくない」

「収入証明書を用意するのが面倒」

と感じているのであれば、リスクを冒してプロミスで増額するよりも、アイフルやSMBCモビットなどの他社へ新規申し込みをするのが最も賢い選択です。

新規申し込みであれば、スピーディーな審査で最短即日融資が狙えるだけでなく、再び「初回無利息期間」を活用してお得にピンチを乗り切ることも可能です。

ご自身の状況と照らし合わせて、一番安全で確実な方法を選んでください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₁

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₂

なし

※₂お申込の曜日、時間帯によっては翌日以降となる場合があります。