急いでお金が必要な場合、審査に時間のかかる増額を待つよりも、他社で新規の枠を作る方がスムーズな解決に繋がります。

まずは現在の状況を整理し、即日融資に対応している借入先を冷静に選ぶことが重要です。

例えば、結果を待っている間に「初回無利息サービス」を提供する別のカードローンへ申し込めば、利息負担を抑えつつ、その日のうちに現金を調達できる可能性が高まります。

ただし、焦って複数社へ同時に申し込むと、信用情報に懸念を持たれ審査に悪影響を及ぼす恐れがあるため注意が必要です。

そこで、融資スピードと無利息期間のバランスに優れ、実績も豊富な大手消費者金融のカードローンを1社に絞って検討してみてはいかがでしょうか。

最短数分で手続きが完了し、周囲に知られずWEB完結で借りられる以下のサービスを、まずは一度確認してみてください。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短14分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビットの増額審査にかかる時間と基本の流れ

「今の限度額では足りないから、すぐに追加でお金を借りたい」

そう考えたとき、一番気になるのは「SMBCモビットの増額審査はどれくらい時間がかかるのか?」という点でしょう。

結論から言うと、増額審査は新規申込時と比べて結果が出るまでに時間がかかり、審査基準も厳しくなる傾向にあります。

審査時間は「最短即日」だが数日待たされるケースも

SMBCモビットの増額審査は、公式サイト上で「最短即日」と記載されています。

しかし、これはあくまで最短の目安であり、実際には数日〜長ければ1週間程度待たされるケースも珍しくありません。

なぜなら、増額審査では新規申込時にはない「途上与信(契約後の利用状況や、他社借入の変動などの再チェック)」が慎重に行われるからです。

以下の比較表で、新規申込と増額審査の違いを確認してみましょう。

| 項目 | 新規申込時(初回) | 増額審査時(契約後) |

|---|---|---|

| 審査スピード | 最短即日(※スピーディ) | 最短即日(※数日かかるケースが多い) |

| 重視されるポイント | 属性(年収や勤続年数など) | 属性+SMBCモビットでの返済実績 |

| 在籍確認 | 原則電話なし | 原則電話なし(※転職等の場合は電話あり) |

このように、増額審査はすでに契約しているからといって「すぐに・簡単に」通るわけではありません。

急ぎで現金が必要な方にとって、審査結果を何日も待たされるのは大きな死活問題となります。

【独自仕様】Myモビに「案内」が来ている場合の期待値

SMBCモビットには、優良な顧客に対して増額を促す独自のシステムがあります。

会員専用サービス「Myモビ」や公式スマホアプリにログインした際、画面に「限度額増額の申込」という案内(ボタン)が表示されている場合は、事前の途上与信をある程度クリアしているサインです。

自ら電話等で申し込むよりも、審査に通過する期待値は高いと言えます。

しかし、案内が来ているからといって「100%審査に通る」「即日で枠が広がる」という確約ではありません。

ボタンを押した後に本審査が行われるため、他社での借入が増えていたり、直近で返済に遅れがあったりした場合は、案内が来ていても容赦なく審査に落ちてしまいます。

口コミから判明!SMBCモビットの増額審査にかかる実際の時間

公式サイトには「最短即日」と記載されているSMBCモビットの増額審査ですが、実際のところどれくらい時間がかかるのでしょうか。

ネット上の口コミや体験談を調査すると、「数時間で終わった」という声がある一方で、「数日待たされた」「待った挙句に落ちた」というリアルな実態が見えてきます。

【成功例】数時間で完了したケース

「アプリの案内から申請したら、2時間で枠が広がった」(20代 / 会社員)

スマホアプリ(Myモビ)を開いたら「増額審査申込」のボタンがあったので、そこから申請。収入証明書の提出も求められず、2時間後には限度額が50万円から80万円に増えていました。

事前に途上与信をクリアし、アプリ内に案内が届いていた優良顧客のケースです。

この場合、比較的スムーズに即日完了する傾向にあります。

【遅延例】数日待たされたケース

「金曜の夜に申し込んだら、結果が出たのは月曜の夕方だった」(30代 / メーカー勤務)

金曜日の20時頃にWEBから申請。土日は連絡がなく、月曜のお昼に「収入証明書を提出してください」というメールが来ました。急いで源泉徴収票をアップロードし、最終的に結果が出たのは月曜の17時でした。

夜間の申し込みや土日を挟む場合、審査は翌営業日以降に持ち越されます。

また、限度額50万円を超える申請などで書類提出が求められると、確認作業でさらに時間をロスしてしまいます。

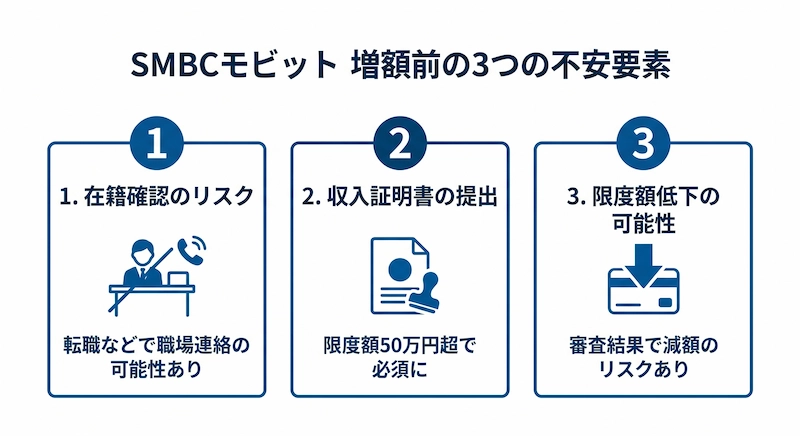

新規申込より厳しい?SMBCモビットで増額する前の3つの不安要素

「限度額を上げるだけなら、最初の審査より簡単なのでは?」と考える方は少なくありません。しかし、実態はその逆です。

増額審査では厳格な「途上与信」が行われるため、新規申込時にはなかった特有のハードルが存在します。

安易に申し込む前に、以下のリスクを確認してください。

【在籍確認】全員が対象の「WEB完結」で原則電話なし!ただし例外に注意

現在のSMBCモビットは、以前のような指定銀行口座などの条件がなくなり、条件なしで全員に「WEB完結」が適用されます。

そのため、増額審査においても原則として職場への電話連絡(在籍確認)はありません。

しかし、審査の状況によっては例外的に電話確認が行われるリスクがゼロではない点には注意が必要です。

特に気をつけるべきは、「Myモビ」に登録されている勤務先情報から転職・異動しているケースです。

登録情報の更新を怠っていたり、信用情報機関のデータから在籍確認が必要と判断されたりすると、事前の同意を得た上で職場へ電話がかかってくる可能性があります。

【収入証明書】限度額50万円超の壁と「公式アプリ」からの提出の手間

増額申請をする際、大きなネックになるのが書類提出の手間です。

貸金業法(総量規制)のルールにより、以下の条件に該当する場合は収入証明書の提出が必須となります。

- SMBCモビットでの利用限度額が50万円を超える場合

- SMBCモビットの限度額と他社借入の合計が100万円を超える場合

SMBCモビットでは、増額時の書類提出を「SMBCモビット公式スマホアプリ」や「Myモビ」から画像アップロードで行うのが基本です。

しかし、手元に最新の書類がない場合や、撮影した画像が不鮮明で再提出を求められた場合、審査はストップしてしまい即日での増額はほぼ絶望的になります。

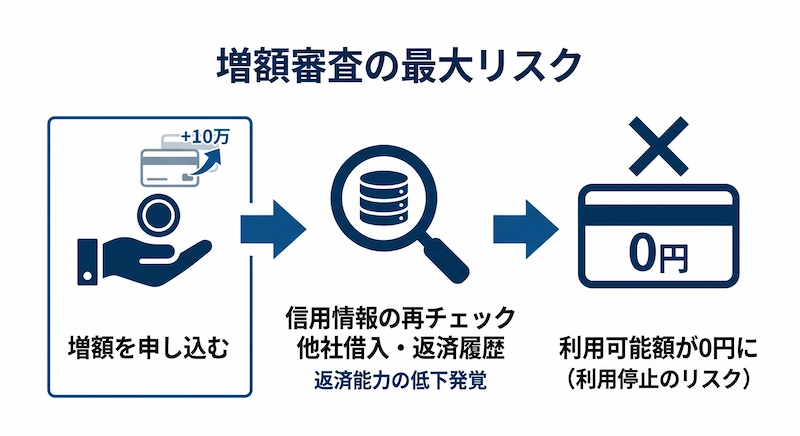

【最大の罠】審査結果次第で「Myモビ」の利用可能額がゼロになるリスク

増額審査における最も恐ろしいリスクが、「増額に落ちるだけでなく、現在の限度額まで減らされる(利用停止になる)」というケースです。

増額を申し込むと、指定信用情報機関を通じてあなたの現在の他社借入状況や返済履歴がくまなくチェックされます。

その際、他社の借入残高が増えていたり、返済の遅れが発覚したりすると「返済能力が低下している」とみなされます。

結果として、「あと10万円借りたかっただけなのに、Myモビにログインしたら利用可能額がいきなり0円になっていた」という事態に陥るリスクがあります。

少しでも他社借入が増えていたり、審査に自信がない場合は、今のSMBCモビットの枠には触れず、他社で新しく契約をするのが最も安全な回避策となります。

増額審査を待つより「他社の新規申込」を選ぶべき理由

「今日中にお金が必要だけど、増額審査に時間がかかっている」

「万が一審査に落ちて、Myモビの利用可能額がゼロになるのは絶対に困る」

このような状況であれば、結果が読めないSMBCモビットの増額を待つよりも、他社のカードローンに新規で申し込む方が圧倒的に安全で確実です。

その明確な理由を解説します。

増額で金利を下げるより「初回無利息」を活用した方がお得

「SMBCモビットの限度額を100万円以上に増やして、金利を下げたい」と考えている方も多いでしょう。

確かに、利息制限法により限度額が100万円を超えると、上限金利は年15.0%まで下がります。

しかし、数万円〜10万円程度の追加融資を希望しているのであれば、他社の「初回無利息サービス」を利用した方がトータルの支払利息は安く済むケースがほとんどです。

他社で新規契約をし、30日間無利息の期間内に返済(または多めに繰り上げ返済)をしてしまえば、追加で借りた分の利息は実質0円になります。

手間のかかる増額申請をしてわずかに金利を下げるよりも、はるかにタイパ・コスパに優れた選択と言えます。

【厳選】SMBCモビットユーザーにおすすめの借入先

SMBCモビットユーザーが新しく枠を作るなら、「原則電話での在籍確認なし」「初回無利息あり」「融資スピードが早い」という3拍子が揃ったプロミス、アイフルが最適です。

プロミス

大手消費者金融の多くが上限金利を年18.0%と設定していますが、プロミスも同様に上限金利18.0%です。

また、30日間の無利息期間が「契約日」ではなく「初回利用日の翌日※₁」からスタートするため、とりあえず契約だけしておいて、後日お金を引き出したタイミングから無利息の恩恵をフルに受けられるのが最大のメリットです。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

※₁メールアドレス登録とWeb明細利用の登録が必要です

アイフル

アイフルは銀行傘下に入っていない独立系の消費者金融であるため、審査基準が他社とは異なる独自のスコアリングシステムを採用しています。

SMBCモビットの増額に自信がない方でも、新規で申し込む価値は十分にあります。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短14分※

電話での在籍確認

原則なし

SMBCモビットの増額申請「特有」の落ちる理由

「最初の審査には通ったのだから、増額も大丈夫だろう」と考えるのは危険です。

増額審査では、新規申込時にはなかった「契約後の利用状況(途上与信)」が厳しくチェックされます。

もし以下のいずれかに該当する場合、増額に落ちるだけでなく、現在の利用枠まで減らされるリスクが高いため、申請は控えて他社を検討してください。

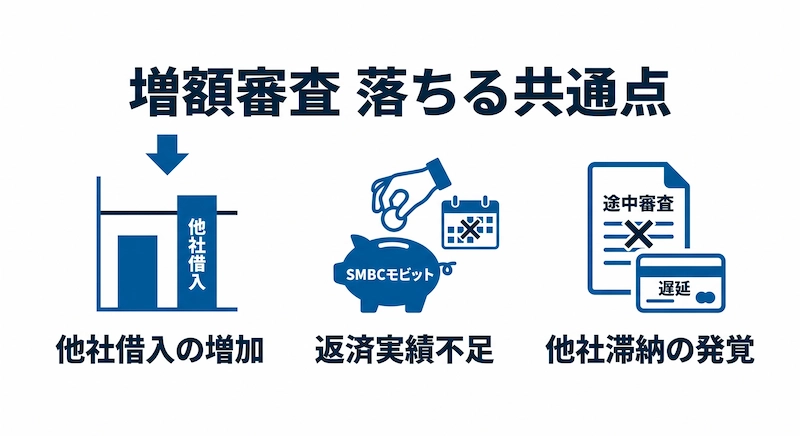

初回契約時より他社借入が増え、総量規制の枠を圧迫している

新規申込で落ちる理由と大きく違うのが、「初回契約時と現在の借入状況の差」を見られる点です。

SMBCモビットを契約した後に、他社のカードローンやクレジットカードのキャッシング枠を新しく作ったり、借入残高が増えたりしていませんか?

貸金業法の「総量規制(借入は年収の3分の1まで)」というルールに基づき、他社借入が増えて総量規制の限界に近づいていると、「これ以上の増額は多重債務のリスクがある」と判断され、確実に審査に落ちてしまいます。

SMBCモビットでの返済実績が「半年未満」または「遅延あり」

増額審査において最も重視される「既存会員ならではの指標」が、自社での返済実績です。

一般的に、優良顧客として増額が認められるには「初回契約から半年以上の継続利用があり、かつ一度も返済の遅れがないこと」が最低条件とされています。

契約してから数ヶ月しか経っていない状態での申請や、たった1日でも引き落としに間に合わなかった(遅延した)記録がある場合は、「信用度が足りない」とみなされ審査通過は非常に厳しくなります。

途上与信で発覚!契約後に他社のクレジットカード等で滞納した

「SMBCモビットの返済は遅れていないから大丈夫」というわけではありません。

増額申請をすると、指定信用情報機関(CICなど)を通じて、他社の利用状況を隅々までチェックする「途上与信」が行われます。

もし、SMBCモビットを契約した後に、他社のクレジットカードの引き落としに遅れたり、携帯電話の本体代金の分割払いを滞納したりした記録がある場合、途上与信で即座に発覚します。

これは「返済能力が著しく低下している」と判断されるため、増額に落ちるどころか、SMBCモビットの利用が強制停止になる致命的な原因となります。

SMBCモビットの増額申込に関するよくある質問(FAQ)

最後に、SMBCモビットの増額に関して読者から寄せられるよくある疑問に回答します。

土日祝日でも増額審査は可能ですか?

増額の「お申込」自体は、土日祝日でも可能です。

公式スマホアプリや会員専用サービス「Myモビ」から、24時間365日いつでも手続きができます。

ただし、実際の「審査回答(結果の連絡)」が行われるのは営業時間内(9:00〜21:00)です。

審査の混雑状況や、確認が必要な項目がある場合は、土日に申し込んでも結果が出るのは翌営業日(平日)以降となるケースがあります。

アプリに「増額審査申込」のボタンがないのはなぜですか?

Myモビやアプリ上の「増額審査申込」ボタンは、すべてのユーザーに表示されるわけではありません。

SMBCモビットのシステムが、お客様の現在の利用状況や過去の返済実績などを総合的に判断し、MYモビの画面に表示される独自の仕様となっています。

もしボタンが表示されていない場合は、現時点では増額の受付対象外となっている可能性が高いです。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短14分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。