SMBCモビットの審査で年収や他社借入について嘘をつくと、信用情報機関への照会やAIスコアリングにより、高い確率で見抜かれてしまいます。

審査を有利に進めるために年収を水増ししたり、借入件数を過少に申告したりしても、登録されている客観的なデータと矛盾すれば即座に発覚します。

それどころか、虚偽申告がバレれば審査落ちはもちろん、契約後であっても「強制解約」や「一括返済」を求められる重大なリスクがあります。

最悪の場合、信用情報に傷がつき、今後のローン契約ができなくなる可能性も否定できません。

急いでお金が必要な時こそ、危険な賭けに出るのではなく、正直な情報で審査に臨むことが結果的に最も確実な近道です。

大手消費者金融であるSMBCモビットなら、入力項目が少なくスピーディーな「10秒簡易審査」で、今の状況で借入可能かすぐに確認できます。

まずはリスクのない正規の手順で、以下公式サイトの無料診断から始めてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

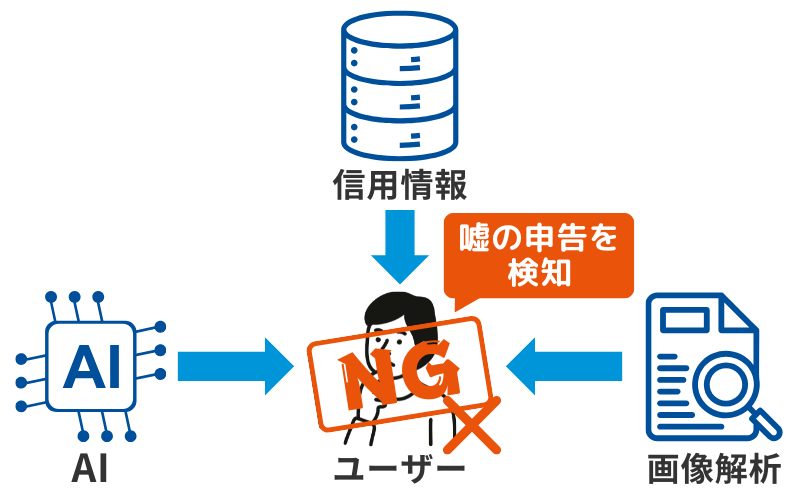

SMBCモビットの審査で「嘘」は絶対バレる!3つの発覚ルート

SMBCモビットなどの大手消費者金融は、膨大な顧客データと高度な審査システムを持っています。

「バレないだろう」という甘い期待は、以下の3つのルートで即座に打ち砕かれます。

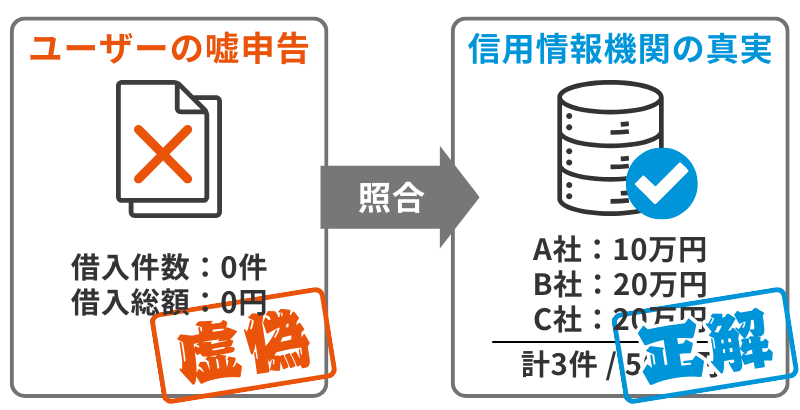

信用情報機関(JICC・CIC)の登録データとの照合

カードローンの審査では、必ず指定信用情報機関(JICCやCIC)へのデータ照会が行われます。

ここには、あなたのこれまでのクレジットカードやローンの利用履歴がすべて記録されています。

- 現在の借入件数・金額

- 過去の返済遅延の有無

- 直近のローン申込履歴

これらは自己申告ではなく、金融機関が登録した確定データです。

例えば、あなたが「他社借入なし」と申告しても、信用情報に「A社から30万円借入中」という記録があれば、その瞬間に虚偽申告と認定されます。

1円単位、1件単位でデータは共有されているため、ごまかすことは物理的に不可能です。

AIスコアリングシステムによる「不自然な属性」の検知

近年の審査はAI(人工知能)による自動スコアリングが主流です。

膨大な過去の顧客データをもとに、申込者の属性(年齢、職種、勤務先規模など)から「推定年収」を算出しています。

例えば、「入社1年目の20代事務職」が「年収800万円」と申告した場合、AIは即座に「統計的に不自然(相場と乖離している)」と判断し、アラートを出します。

これにより、収入証明書の提出を求められたり、詳細な電話確認が行われたりして、嘘が発覚します。

収入証明書や本人確認書類の「画像解析」

「書類を偽造すればバレないのでは?」と考える人もいますが、これも極めて危険です。

金融機関は提出された書類画像の解析技術を持っており、画像編集ソフトによる加工痕(フォントの微妙な違い、画質の不自然な劣化など)を検知するシステムを導入しているケースが増えています。

偽造が発覚した場合は、社内ブラックになるだけでなく、犯罪(私文書偽造等)に問われるリスクすらあります。

よくある虚偽申告のパターンとそれぞれのバレる理由

審査に通りたい人がついやってしまいがちな嘘のパターンと、それが具体的にどうやってバレてしまうのかを解説します。

【年収】水増しは「収入証明書」の提出要求で詰む

年収を実態より高く申告するケースです。

SMBCモビットでは、借入希望額が50万円を超える場合や、他社との合算で100万円を超える場合に収入証明書の提出が義務付けられています(貸金業法)。

また、先述のAI審査で「申告年収が不自然」と判断された場合、希望額が少額であっても源泉徴収票や給与明細の提出を求められることがあります。

ここで提出できなければ「虚偽申告」とみなされ審査落ち、提出しても申告額との矛盾が露呈して審査落ちとなります。

【他社借入】件数・金額の過少申告は最も無意味な嘘

「借金が多いと不利になる」と考え、件数や金額を少なく書く人がいますが、これは最も無意味で、かつ評価を下げる行為です。

前述の通り、正確な借入状況は信用情報機関を見れば一発で分かります。

ここで嘘をつくと、「自分の借金状況すら把握できていないルーズな人」あるいは「意図的に隠そうとする不誠実な人」というレッテルを貼られ、本来なら通るはずの審査も通らなくなる可能性があります。

【勤務先】アリバイ会社の利用はブラックリストで即アウト

無職や審査に通りにくい職業の人が、実在する会社に勤務しているように装う「アリバイ会社(偽装会社)」を利用するケースです。

金融機関は、主要なアリバイ会社の社名、住所、電話番号をリスト化し、ブラックリストとして共有しています。

申込時に記入した勤務先がこのリストに該当した場合、即座に審査否決となるだけでなく、「詐欺未遂」として永久にそのグループでの借入ができなくなる可能性があります。

【勤続年数】健康保険証の「資格取得日」で矛盾が生じる

勤続年数が長いほうが審査に有利だからと、入社時期をごまかすケースです。

SMBCモビットの「WEB完結申込」などでは、社会保険証(組合保険証)の提出が必要になることがあります。

保険証には「資格取得年月日」が記載されており、ここを見ればいつ入社したかは一目瞭然です。 口頭や入力で嘘をついても、書類提出の段階で必ず矛盾が生じます。

審査通過後に嘘がバレたらどうなる?待ち受ける3つの末路

万が一、審査の不備などで嘘が見過ごされ、契約できたとしても、安心はできません。

契約後の「途上与信(定期的なチェック)」で嘘が発覚した場合、厳しいペナルティが待っています。

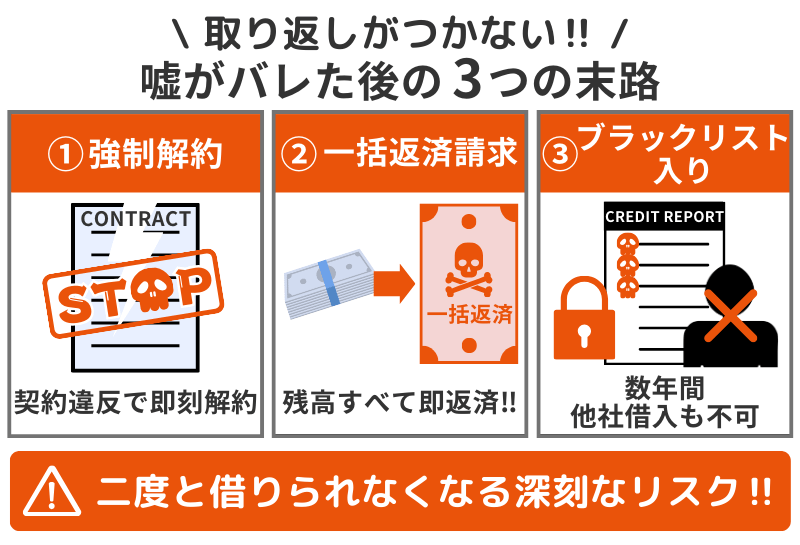

強制解約と借入残高の「一括返済請求」

嘘が発覚した時点で、契約違反(規約違反)となり、「強制解約」の処分が下されます。

さらに、強制解約になると「期限の利益(分割払いでいいですよ、という権利)」を喪失するため、その時点で残っている借入全額の一括返済を求められます。

お金がないから借りたのに、一括で返せと言われる最悪の事態に陥ります。

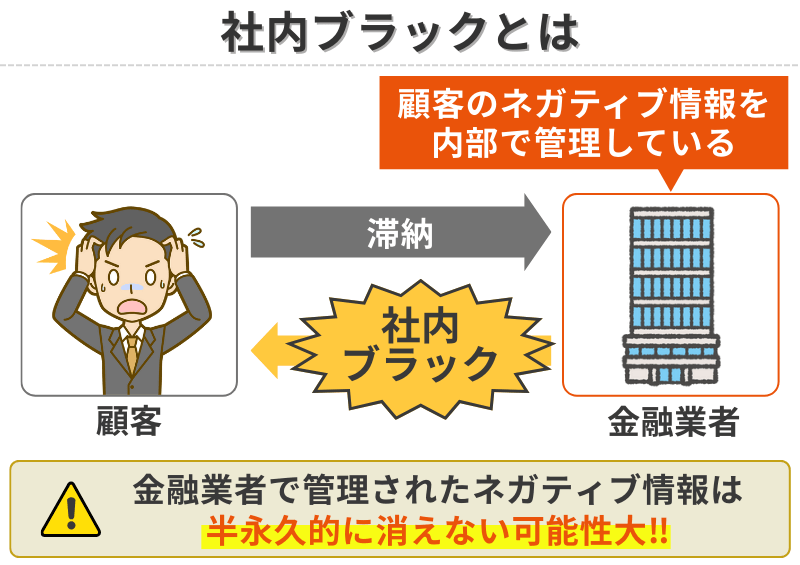

信用情報への「異動」登録(ブラックリスト入り)

強制解約の事実は、信用情報機関に事故情報として登録される可能性が高いです。

SMBCグループの社内データベースには「虚偽申告者」として半永久的に記録が残ります(社内ブラック)。

これにより、今後数年間は他社のローンやクレジットカードの審査も絶望的になります。

悪質な公文書偽造などが絡むと詐欺罪のリスクも

単なる入力ミスやサバ読みではなく、源泉徴収票の偽造や、他人になりすましての申し込みなど、手口が悪質な場合は警察に通報され、詐欺罪や有印私文書偽造罪に問われる可能性があります。

逆の嘘?「WEB完結なら電話連絡なし」は本当か

検索ユーザーの中には、SMBCモビットが謳う「電話連絡なし」という広告自体が嘘ではないか?と疑っている人もいます。

基本は「電話なし」だが「嘘」が疑われると電話が来る

SMBCモビットの「WEB完結申込」は、条件を満たせば原則として電話連絡なしで契約可能です。これは嘘ではありません。

しかし、「申込内容に不備や疑わしい点がある場合」は例外です。

審査担当者が「この年収は本当か?」「在籍確認が書類だけでは不十分」と判断すれば、確認のために電話がかかってきます。

つまり、嘘をついたりごまかそうとしたりする人ほど、避けたかったはずの電話連絡が来る確率が上がってしまうのです。

オペレーターから電話がかかってくる具体的なケース

- 申込内容と提出書類の内容が一致しない場合

- 画像の不鮮明などで、書類の再提出が必要な場合

- 在籍確認のための書類(社会保険証など)が提出できない場合

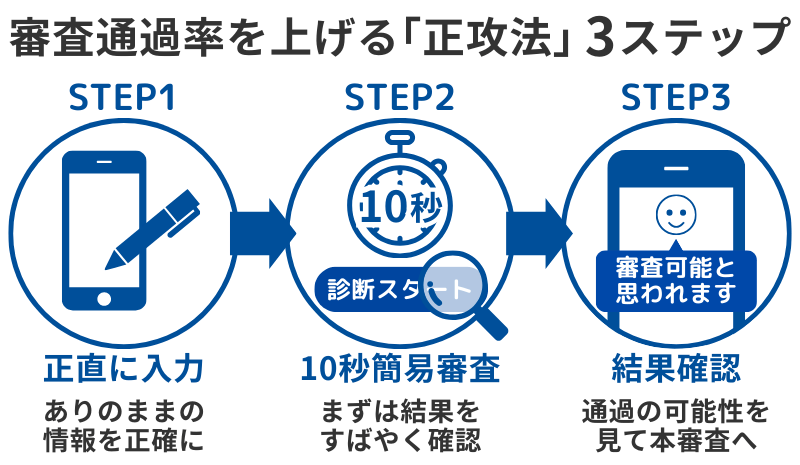

嘘をつくより確実!SMBCモビットの審査通過率を上げる正攻法

リスクを冒して嘘をつくよりも、正直に申告した上で、少しでも審査に通りやすくする工夫をする方が建設的です。

正直に申告して「10秒簡易審査」で結果を見る

まずは、嘘をつかずにありのままの情報を入力し、公式サイトの「10秒簡易審査」を受けてみましょう。

ここで「融資可能と思われます」と出れば、わざわざリスクを冒して嘘をつく必要はありません。正直に本審査へ進むのが一番の近道です。

希望限度額を必要最低限(10万円など)に抑える

年収に対して希望額が高すぎると、審査は厳しくなります。

「とりあえず50万円」ではなく、「今どうしても必要な10万円」にするなど、希望限度額を最小限に抑えることで、返済能力のハードルが下がり、審査通過の可能性が高まります。

増額は、返済実績を作ってから申請すれば良いのです。

申込情報の入力ミス(ケアレスミス)を徹底して防ぐ

意外と多いのが、嘘をつくつもりはなかったのに「入力ミス」で虚偽申告とみなされるケースです。

特に、他社借入額の桁間違いや、勤務先の電話番号間違いには注意が必要です。送信前に必ず見直しを行い、正確な情報を伝えることが「信用」への第一歩です。

まとめ:SMBCモビットの審査で嘘は通じない。正直な申告が一番の近道

SMBCモビットの審査において、年収や他社借入の嘘は、信用情報の照会やAI審査によって必ず見抜かれます。

「バレないだろう」という安易な考えは、強制解約や一括返済、ブラックリスト入りといった取り返しのつかないリスクを招くだけです。

嘘をついて怯えながら申し込むよりも、正直な情報で堂々と審査を受ける方が、結果的に通過の可能性は高まります。

まずは以下公式サイトの「10秒簡易審査」で、現在の自分の状況で借入が可能か、ありのままの数字を入力して確認することから始めましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です