トヨタファイナンスの審査に落ちてしまう原因は、年収が不足している、他社借入が多いなど様々です。

原因を解消するには、時間がかかることや手間がかかるケースがほとんどです。

しかし審査に通らなかった場合でも、あきらめる必要はありません。

消費者金融のカードローンであれば、異なる基準で審査を受けることが可能です。

今すぐ資金調達が可能なケースも多くあり、審査が不安な人におすすめの対処法といえます。

以下公式サイトの借入診断で、まずは自身が借入可能か確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

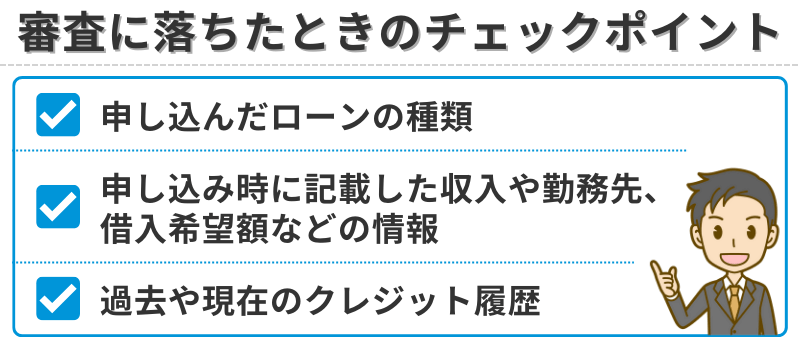

トヨタファイナンスの審査に落ちたときにまず確認すべきこと

トヨタファイナンスのローン審査に落ちてしまったとき、多くの人が「なぜ?何が問題だったの?」と困惑します。

ですが、焦って再申請したり、別のローンにすぐ申し込むのは避けた方が賢明です。

まずは冷静になり、何が原因だったのかを整理することが大切です。

審査に落ちた通知が来たときのチェックポイント

審査結果の通知は、販売店やディーラーの担当者から知らされることが多く、今回はご希望に添えませんでしたといった簡単な表現で伝えられます。

残念ながら、具体的な理由は教えてもらえないことがほとんどです。

この段階で確認すべきポイントは、主に以下の3つです。

こうした情報を一つずつ振り返ってみることで、自分自身のどこに問題があったのか、ある程度の予測を立てることができます。

落ちた理由は教えてもらえる?

「どうして審査に落ちたのか?」と担当者に聞いても、トヨタファイナンスは審査基準を公開していないため、個別の理由は教えてもらえません。

これは、他のローン会社でも同様です。

そのため、自分自身で原因を探る必要があります。

特に注意したいのは、信用情報です。

これは、CICやJICCといった信用情報機関で自分で確認することが可能です。

過去に携帯電話の料金やカード支払いの遅れなどがあると、審査に大きな影響を与えている可能性があります。

一時的な否決かどうかまずは冷静に分析を

審査に落ちたからといって、必ずしもローンが一生組めないわけではありません。

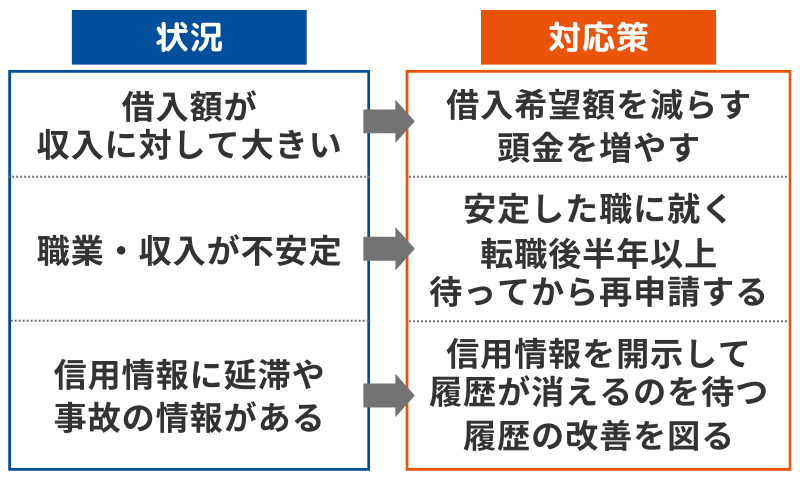

例えば希望金額が収入に対して大きすぎた、勤務先が変わったばかり、など一時的な理由で否決されることもあります。

一方で、過去に債務整理をした、何度も支払いを延滞している、などの深刻な信用情報の問題がある場合は、ある程度の期間が経過しないと審査に通りづらくなります。

下記のように、自分の状況に応じた対策を考えてみましょう。

原因を客観的に把握することで、次に何をすべきかが明確になり、無駄な再申請やリスクのある選択を避けることができます。

トヨタファイナンスの審査に落ちる主な原因5つ

トヨタファイナンスの審査に落ちた人の多くは、「まさか自分が落ちるとは…」と驚きます。

ですが、実際には審査で重視されるポイントはある程度共通しており、多くの人が似た理由で否決されているのが実情です。

ここでは、トヨタファイナンスの審査に落ちやすい典型的なパターンを5つご紹介します。

自分に当てはまるものがないか、チェックしてみてください。

過去の支払い遅延やブラック履歴がある

信用情報に延滞や異動(いわゆるブラック)の記録がある場合、トヨタファイナンスの審査通過はかなり厳しくなります。

特に、過去5年以内にクレジットカードの長期延滞や債務整理を行っていると、かなりの確率で審査に影響が出ます。

携帯代を払い忘れていた、奨学金を延滞したなど、軽微に思えることでも信用情報にはしっかり記録されているので注意が必要です。

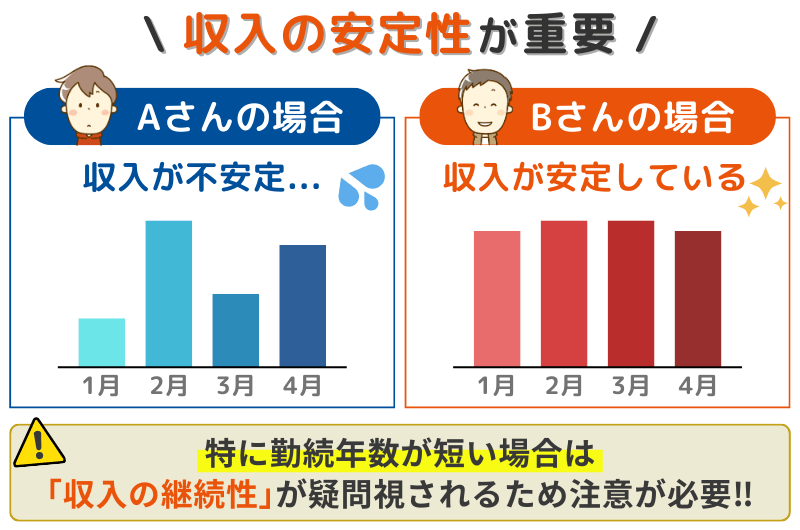

収入や雇用形態が不安定と判断された

トヨタファイナンスの審査では安定した収入が非常に重要視されます。

正社員であれば問題ありませんが、パート・アルバイト・派遣社員などの場合、審査基準が厳しくなる傾向があります。

また、転職直後で勤続年数が短い、年収が低すぎるといった場合も返済能力が不安と見なされ、否決の対象になりやすくなります。

他社からの借入が多く、返済能力が低いと見なされた

すでに複数のローンやキャッシングを利用していると、「これ以上返済できる余裕があるのか?」と疑問を持たれてしまいます。

特に消費者金融やリボ払いを多用している場合は、審査において大きなマイナス材料となります。

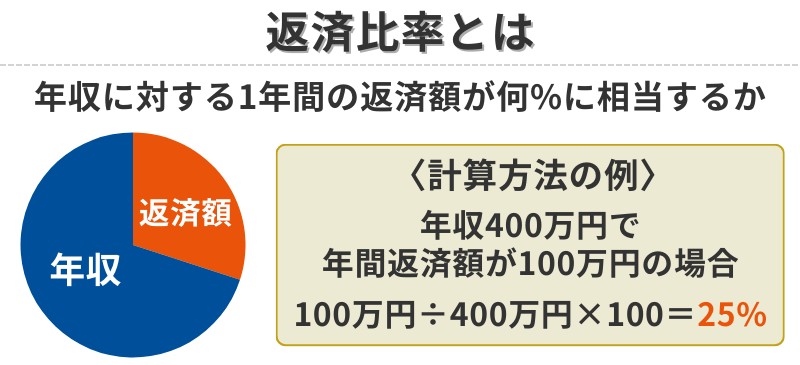

トヨタファイナンスの審査では、年収に対する年間返済額の割合(返済比率)も見られるため、他社の返済が重なっていると新たな借入が難しくなるのです。

申し込み内容に不備・虚偽があった

申込書に記載した内容に誤りや虚偽があると、トヨタファイナンスの審査時にバレてしまいます。

例えば、実際より高い年収を記載した、勤務先の情報をあいまいに書いたなど、些細なことでも大きな問題となります。

本人確認書類と情報が一致しないと、それだけで審査に落ちる可能性もあるため、入力ミスにも細心の注意を払いましょう。

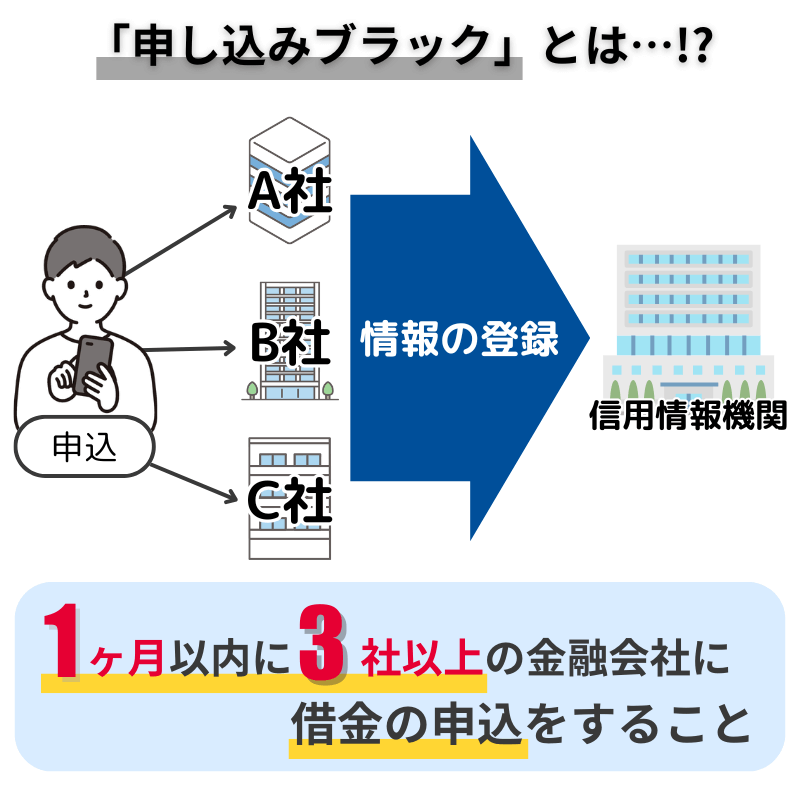

短期間に複数のローンを申し込んでいた(申し込みブラック)

「トヨタファイナンスの審査に落ちたから、他のローンにすぐ申し込もう」と考える人も多いですが、これは逆効果です。

信用情報には申込情報も記録されており、短期間に複数のローンに申し込むと、お金に困っていると見なされ、さらに審査が通りにくくなります。

この状態を申し込みブラックと呼ぶこともあり、ローン会社に警戒されてしまう原因となります。

信用情報をチェックしよう!開示方法と見方

トヨタファイナンスの審査に落ちた理由を見極めるために、まず確認しておきたいのが信用情報です。

ローンやクレジットの審査では、申込者の返済履歴や借入状況などが信用情報機関に登録されており、それをもとに可否が判断されています。

過去に延滞や事故情報があると、どんなに現在の収入が良くても審査に通らないことがあります。

まずは、自分の信用情報を開示して現状を正しく把握しましょう。

信用情報機関での開示方法

信用情報は主に以下の3つの機関で管理されています。

トヨタファイナンスで扱っている信用情報は、CICで確認できるため、JICCやKSCは利用する必要はありません。

信用情報レポートの読み方と確認ポイント

信用情報を取り寄せたら、以下の項目に注意して確認してみてください。

-

延滞・異動などの記録がないか

-

現在の借入件数や残高

-

過去6ヶ月以内の申込件数が多すぎないか

特に注意したいのが異動の記載です。

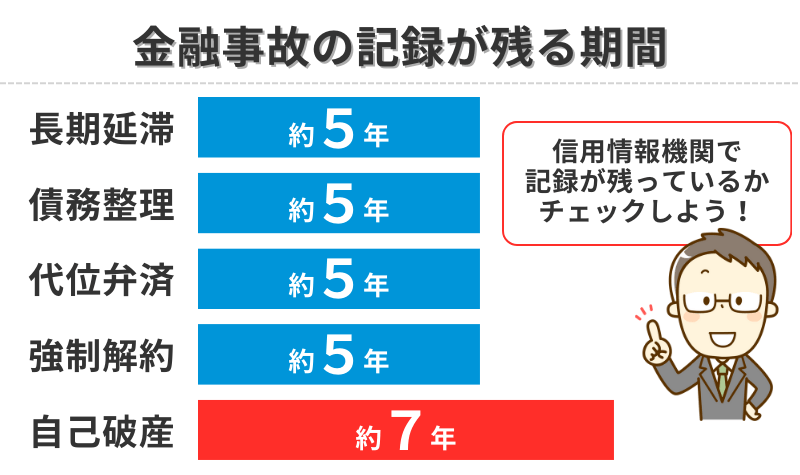

これはいわゆるブラックリストに相当する情報で、長期延滞や債務整理を意味します。

この情報があると、どのローンでも基本的には審査に通らなくなります。

異動(事故情報)がある場合の対応策

もし信用情報に異動の記録があった場合、すぐにローン審査を通すのは非常に困難です。

異動情報は通常、完済日から5年間は削除されないと思っておきましょう。

すぐの再申請は避け、以下のような対応を検討してください。

-

異動情報が残っている期間は他の借入を避ける

-

同時に延滞のない利用実績を積み、信頼を回復する

-

時間が経って記録が消えるのを待つ(記録の削除時期も開示情報に記載あり)

信用情報に誤りがあった場合には、修正申請も可能です。

明らかに記憶と異なる記載があれば、問い合わせてみる価値があります。

トヨタファイナンスの審査に通るための対処法・改善策

トヨタファイナンスの審査に落ちたとしても、それで終わりではありません。

審査に通るためには何が必要かを知り、必要な対策を講じることで、次回の申込みに備えることができます。

ここでは、現実的かつ実践的な改善策をいくつか紹介します。

借入を減らして返済比率を下げる

現在すでに複数のローンやクレジットカードを利用している場合、それらの借入額が審査に大きく影響している可能性があります。

審査では年収に対する年間返済額の割合(返済比率)が重要な指標とされており、これが高いと返済能力が低いと判断される傾向にあります。

まずは、少額でも完済できる借入から順に返済し、返済比率を25%以下にする努力をしましょう。

クレジットカードのリボ払いやキャッシングの残高も忘れずに確認してください。

収入の安定化・職業見直しで信用力をアップ

収入が不安定な状態、たとえばアルバイトやフリーランスの場合、安定的な返済能力があると見なされづらくなります。

正社員として働いている人でも、勤続年数が短い場合は審査に不利になることがあります。

可能であれば、一定期間(目安は半年〜1年程度)安定した雇用形態を継続し、収入実績を積んでから再申請するのが理想です。

副業やパートナーとの世帯収入を加味できる場合は、その情報も活用できるケースがあります。

申込金額を下げる・頭金を増やす

希望する借入金額が多すぎるというだけで審査に落ちてしまうことがあります。

そんなときは、頭金を多めに用意して、借入額を下げる工夫をしてみましょう。

借入額が下がれば下がるほど、審査に通過する確率はあがります。

たとえば、総額250万円の車を購入する際に、頭金を50万円用意して借入を200万円に抑えるだけでも、審査結果に大きく影響します。

グレードの高い車種ではなく、もう少し価格を抑えた車を選ぶのも有効な選択肢です。

再申請はいつがベスト?申し込み時期の目安

審査に落ちた直後に再度申し込むのは逆効果です。

信用情報には申込履歴が最大6ヶ月間残るため、短期間に複数のローンに申し込むと申し込みブラックとして警戒されることがあります。

再申請のタイミングとしては、最低でも3ヶ月以上空けるのが安全です。

その間に信用情報を整理し、収入や借入状況の改善を図っておくと、通過の可能性も高まります。

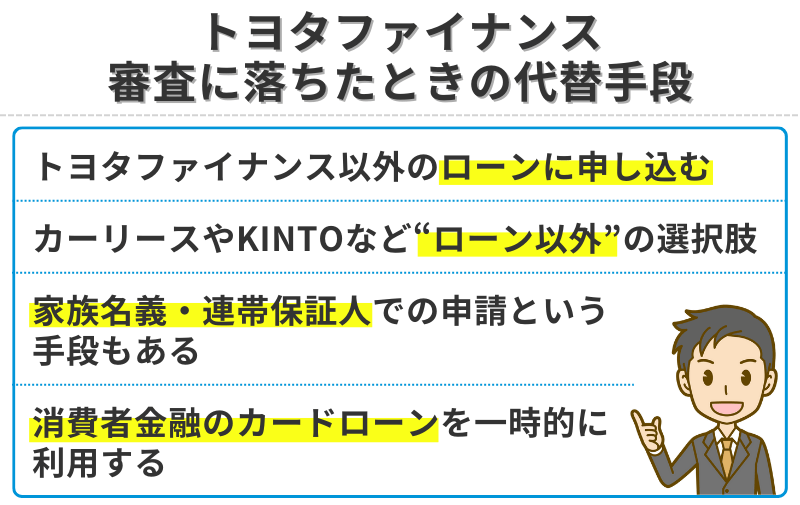

審査に落ちたけどどうしても車が必要な人向けの代替手段

生活や仕事の関係で今すぐ車が必要という人にとって、ローン審査に落ちたショックは大きいものです。

しかし、トヨタファイナンスの審査に通らなくても、車を手に入れる方法は他にもあります。

ここでは、どうしても車が必要な状況の中で取り得る、現実的な代替手段を紹介します。

トヨタファイナンス以外のローンに申し込む

自動車ローンは金融機関ごとに審査基準が異なります。

トヨタファイナンスで審査に落ちても、他のローン会社や銀行系ローンでは通る可能性もあります。

たとえば以下のような選択肢があります。

-

信販会社(オリコ、ジャックスなど)の自動車ローン

-

他のディーラーローン

- 中古車販売店が独自に扱う自社ローン

- 銀行のマイカーローン(例:三菱UFJ銀行、楽天銀行など)

特に銀行系ローンは金利が低めで、長期的に見てお得な場合も多いですが、審査は厳しいため、トヨタファイナンスの審査に落ちている人は、通過が難しいでしょう。

審査基準が柔軟なディーラーローンや信販系もあわせて検討するのがおすすめです。

どうしても審査が不安な人は、自社ローンがいいでしょう。

カーリースやKINTOなど“ローン以外”の選択肢

最近は車を買う以外にも、車を借りて乗るという選択肢が広がっています。

トヨタグループが展開する定額制カーリースKINTOなどは、ローンとは異なる審査方式が使われることもあるため、通過の可能性があるかもしれません。

カーリースのメリット

-

月額定額で車に乗れる(税金・保険・整備費込み)

-

頭金不要でスタート可能

-

契約満了後に返却できるので、資産管理が楽

短期間だけ必要、車にまとまったお金をかけたくないという方にも向いています。

家族名義・連帯保証人での申請という手段もある

自分の信用情報に問題がある場合、家族や配偶者の名義でローンを組むことも一つの手です。

あるいは、自分が契約者となって、連帯保証人を立てる方法もあります。

消費者金融のカードローンを一時的に利用する

どうしても車が必要で、他のローンにも通らない場合、消費者金融のカードローンという選択肢を検討する人もいます。

たとえば以下のような特徴があります。

-

独自の審査基準、即日融資も可能

-

初回無利息サービスを活用できる場合がある

おすすめできるケースは以下のような場合です。

-

購入費用の一部を補填したい

- 数十万円程度の中古車を購入したい

-

数ヶ月以内に一括返済できる見通しがある

-

他に頼れる選択肢がない

以下公式サイトの借入診断で、まずは自身が借入可能か確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

トヨタファイナンスの審査に関するよくある質問

車の購入を検討している方にとって、ローン審査に関する情報はとても重要です。

ここでは、トヨタファイナンスの審査に関してよくある質問にわかりやすくお答えします。

トヨタファイナンスの審査はどこが行っていますか?

トヨタファイナンスの審査は、トヨタファイナンス株式会社が独自に行っています。

申込者の情報は、販売店(ディーラー)を通じてトヨタファイナンスに送られ、社内の審査基準に基づいて可否が判断されます。

なお、申込み自体はディーラーで行いますが、審査そのものは金融機関としてのトヨタファイナンスが担当しており、販売店の担当者が結果に直接関与することはありません。

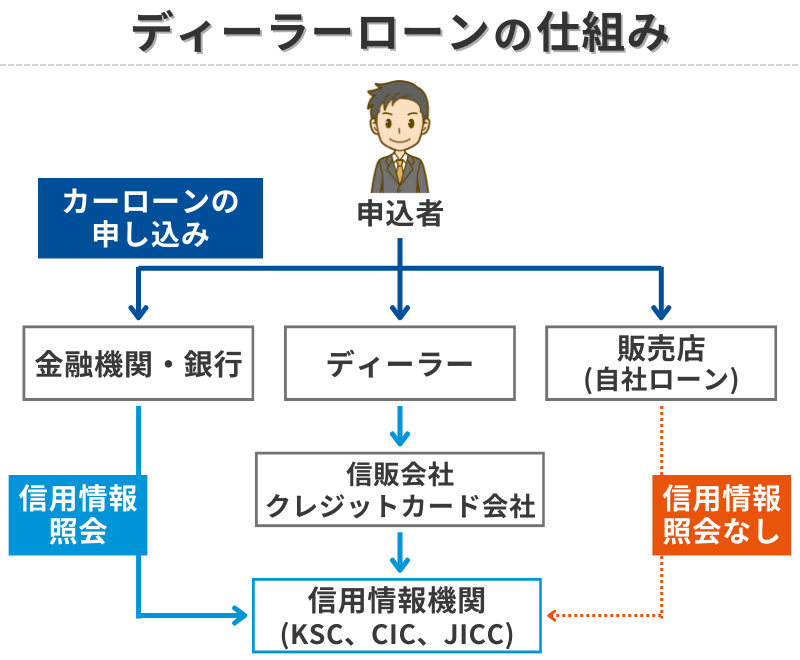

ディーラーローンは審査が通りやすいって本当?

一般的に、ディーラーローン(販売店提携のローン)は銀行ローンより審査が通りやすいと言われています。

その理由は以下の通りです。

-

担保がある(購入する車が担保になる)

-

金融会社側も「車の販売促進」を目的としている

-

柔軟な審査基準が適用される場合がある

トヨタファイナンスの審査にはどれくらいの時間がかかりますか?

審査のスピードは比較的早く、早ければ30分〜1営業日以内に結果が出ることもあります。

通常でも、1〜3営業日程度で審査結果の連絡が届くのが一般的です。

ただし、以下のような場合は時間がかかることがあります。

-

提出書類に不備があった

-

土日祝日を挟んだ

-

信用情報の確認に時間がかかった

購入を急いでいる場合は、事前に必要書類をしっかりと整え、平日に申込を行うとスムーズです。

トヨタファイナンスはブラックでも審査に通りますか?

トヨタファイナンスのローン審査では、信用情報機関(CICなど)への照会を行い、申込者の過去の支払履歴や債務整理の有無を確認します。

そのため、いわゆるブラックリストに登録されている場合、審査通過は非常に難しいとされています。

審査に不安がある場合は、事前にトヨタファイナンスやディーラーの担当者に相談し、アドバイスを受けることをおすすめします。