もしお金を借りる審査に通らなくても、闇金などを利用するのは絶対にやめましょう。

闇金は違法な取り立てを行うため、非常にリスクの高い借入方法です。

安心して借りたいなら法律を守って営業している、大手消費者金融がおすすめです。

特にSMBCモビットは、20歳以上で安定した収入があれば派遣社員やパート、アルバイト、自営業の方でも申込可能です。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

審査なしでお金を借りる4つの方法

カードローン以外に、審査なしでお金を借りる方法もあります。

違法行為やグレーな行為に手を出す必要はありません。

審査が通らずに困っている人はチェックしてみてください。

- ※タップすれば該当箇所にジャンプします

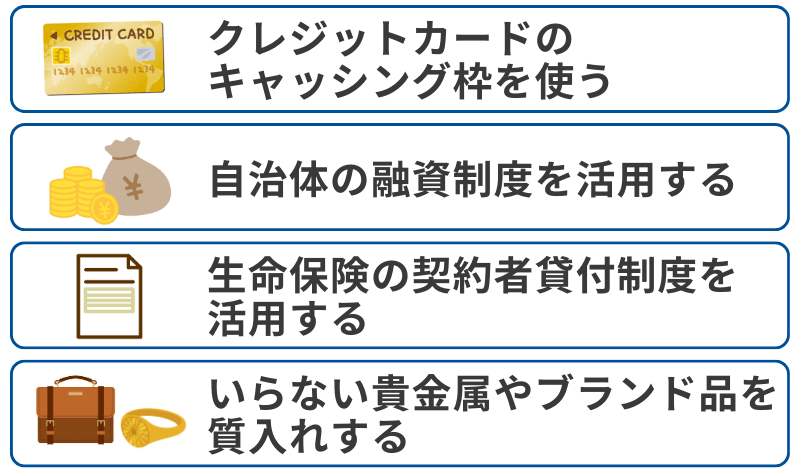

クレジットカードのキャッシング枠を使う

いつも使っているクレジットカードにキャッシング枠があれば、審査なしですぐに借入できます。

近くのATMですぐに現金を手にすることもできますし、サイトや電話による申し込みで登録口座に振り込んでもらうこともできます。

キャッシング枠がない場合、クレジットカード会社の審査が必要です。

まずは、クレジットカードにキャッシング枠が設定されているか確認してみましょう。

自治体の融資制度を活用する

各自治体では市民を助けるために、低金利での貸付を行っています。

機構の貸付業務は、地方公共団体に対し、長期、安定、低利の貸付けを「一般貸付」として実施しています。

営利目的の貸付ではないため、審査は民間の金融機関に比べて通りやすいです。

カードローンやクレジットカードの申し込み条件を満たさない低所得者や失業者、年金受給者でも借りれる可能性はあります。

ただし民間の金融機関のように即日融資はできません。

貸付までの1〜2週間ほどかかるケースもあるため、注意しましょう。

生命保険の契約者貸付制度を活用する

生命保険の貸付制度は、保険契約者に一定の条件で貸付を行う制度です。

解約返戻金がある生命保険に加入していれば、一定の条件を満たすことで解約返戻金を担保として審査なしで借り入れできます。

返済せずにそのままにしておくと保険が失効してしまうリスクがあるため、利用前に貸付制度の内容をよく確認しておきましょう。

いらない貴金属やブランド品を質入れする

ブランド品のバッグや洋服、貴金属などを一時的に預けることですぐにお金を工面できます。

商品を担保に借り入れするため、審査はありません。

仮に金融機関で多額の借り入れがある場合や、延滞履歴がある場合でも関係なく借り入れ可能です。

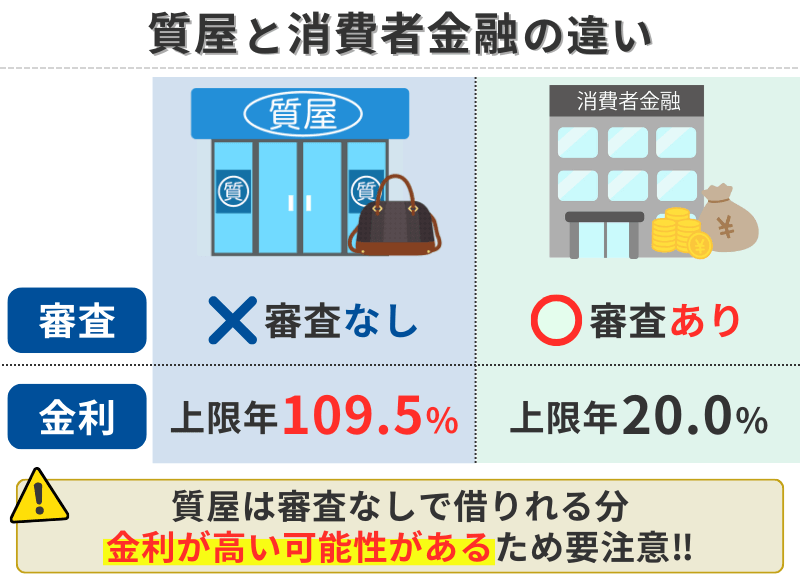

カードローンなど、審査がある借り入れに比べると金利が高い点には注意が必要です。

質屋では法律で、上限金利は109.5%まで定めて良いことになっています。

一方、消費者金融では法律で、上限金利は20%までとなっており、およそ5倍も上限金利が違うことがわかります。

「すぐに必要だけど、審査が心配…」という方には、Web完結で即日融資にも対応している大手消費者金融の利用を検討してみてください。

必要書類や申し込み内容をしっかり整えていれば、想像よりスムーズに進むこともあります。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

お金を借りたいけど審査に通らない人の体験談

消費者金融やカードローンの審査に落ちたとき、多くの人が「なぜダメだったのか」と不安や疑問を抱えます。

ここでは、実際に審査に通らなかった人の体験談を紹介し、失敗の背景やその後の行動をまとめました。

体験談①:スマホ延滞が原因で審査に落ちたケース

34歳・男性・フリーター

「生活費の不足を補うため、大手消費者金融に申し込んだのですが、すぐに『審査落ち』の通知が来ました。理由が分からずに信用情報を調べたところ、過去にスマホの分割料金を何度か滞納していたことが原因と判明しました。

その後は安定した職に就き、信用情報が回復するまで焦って再申込を控えることにしました。」

スマホ料金や携帯端末の分割払いでも延滞は信用情報に記録されるため、意外な落とし穴になることがあります。

体験談②:総量規制を超えていた主婦のケース

42歳・女性・パート主婦

「夫に内緒で学費や生活費を工面したくて、ネット申込みを何社か試したのですが、全て審査に通りませんでした。調べてみると、すでに他社の借入額が多く、総量規制の範囲を超えていたのが原因だったようです。

最終的には市役所で生活福祉資金の制度を相談し、無理なく返済できる方法を選びました。」

総量規制(年収の3分の1ルール)を超える借入は法律上できないため、借入総額を把握してから申し込むことが重要です。

体験談から分かること

- 信用情報の延滞履歴や借入総額のオーバーが審査落ちの大きな原因になりやすい

- 焦って複数社へ同時申込みすると、さらに審査に不利になる

- 信用情報の開示や、まずは現在の借入状況の整理が次のステップに繋がる

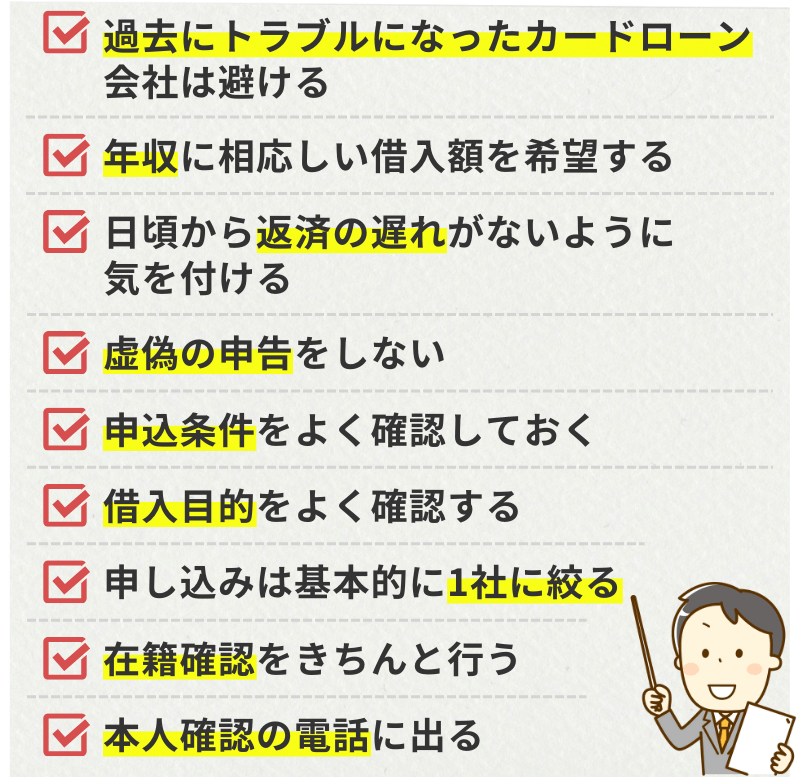

お金を借りたい人が審査に通るためのコツ

カードローンの審査に通るためのコツを、ピックアップしました。

※タップすれば該当箇所にジャンプします

それぞれについて、詳細を説明します。

過去にトラブルになったカードローン会社は避ける

過去にトラブルを起こした金融機関に借り入れを申し込んでも、審査に通ることはありません。

延滞や強制解約などのトラブルは信用情報として記載されますが、別途、金融機関のデータベースにも保存されます。

信用期間の情報よりもさらに詳しい情報付きで保存されるため、今後審査に通ることはないと考えておいても良いでしょう。

違う金融機関で保証会社が同じという場合も同様です。

例えば、三井住友銀行や横浜銀行の審査はSMBCコンシューマーファイナンスが担当しています。

どちらかでトラブルを起こした場合は三井住友銀行と横浜銀行のカードローンが使えない、ということです。

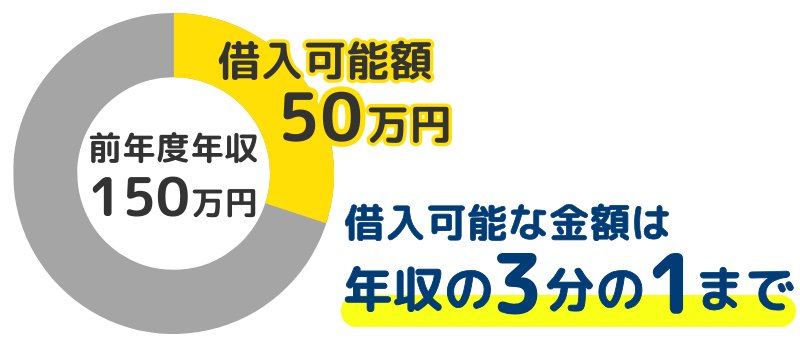

年収に相応しい借入額を希望する

年収に見合わない高い借入を希望すると、貸し倒れのリスクあり、として審査が否決されてしまう可能性があります。

借入希望額を申請する際は、自分の年収に相応しい金額に収めるようにしましょう。

総量規制のルールに合わせて、希望借入金額の上限は年収の3分の1に収めるのが相応しいです。

年収が150万円の場合は、50万円が上限と法律で決まっています。

実際のところ、新規でカードローンの借入をする場合は借入限度額は50万円に設定されていることがほとんどなので、上限は50万円と考えておいた方が良いでしょう。

自分の年収に相応しい金額でカードローンの申込を希望したい方は、以下から詳細を確認してみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

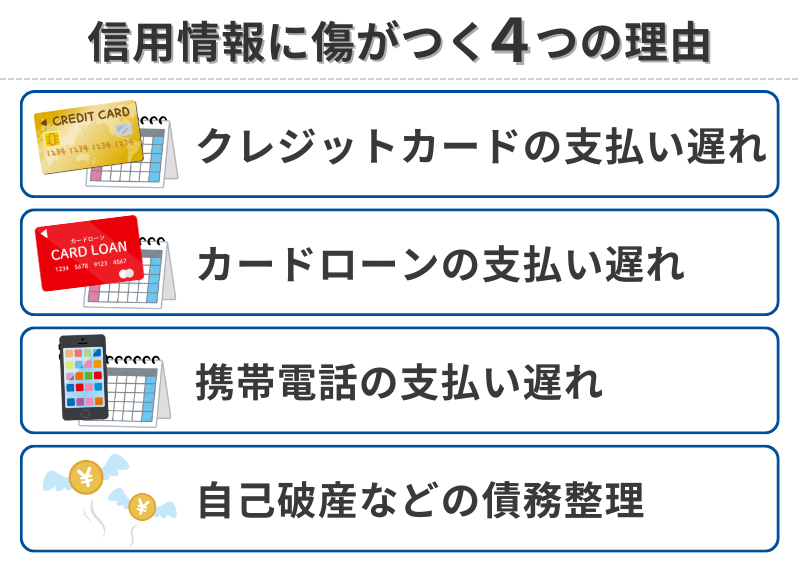

日頃から返済の遅れがないように気を付ける

信用情報に延滞などの履歴が残っていると審査の際にマイナスとなりますので、日頃の資金管理は十分に気をつけましょう。

金融機関は与信業務の際に必ず信用情報を確認しますので、マイナスの履歴があると少なからず審査へ影響します。

信用情報を傷がついてしまう主な理由は次のとおりです。

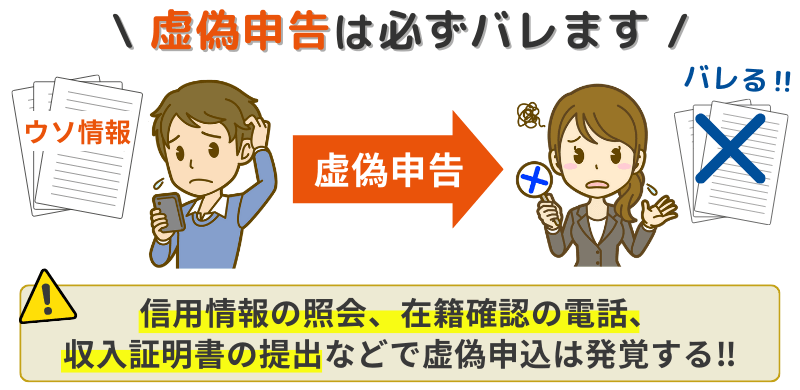

虚偽の申告をしない

虚偽申告は基本的にバレると考えておいた方が良いです。

金融機関は数多くの与信業務の中で虚偽申告のパターンを把握しています。

少しでもおかしな点があれば深掘りして調査されるため大抵の嘘はバレてしまう、というわけです。

自分の雇用形態や年収に自信がないと「ステータスを上げるために嘘を記載しようかな」と考えてしまいがちですが、逆に後悔する結果になります。

程度によっては詐欺罪に問われる可能性もあるため、虚偽申告はやめておきましょう。

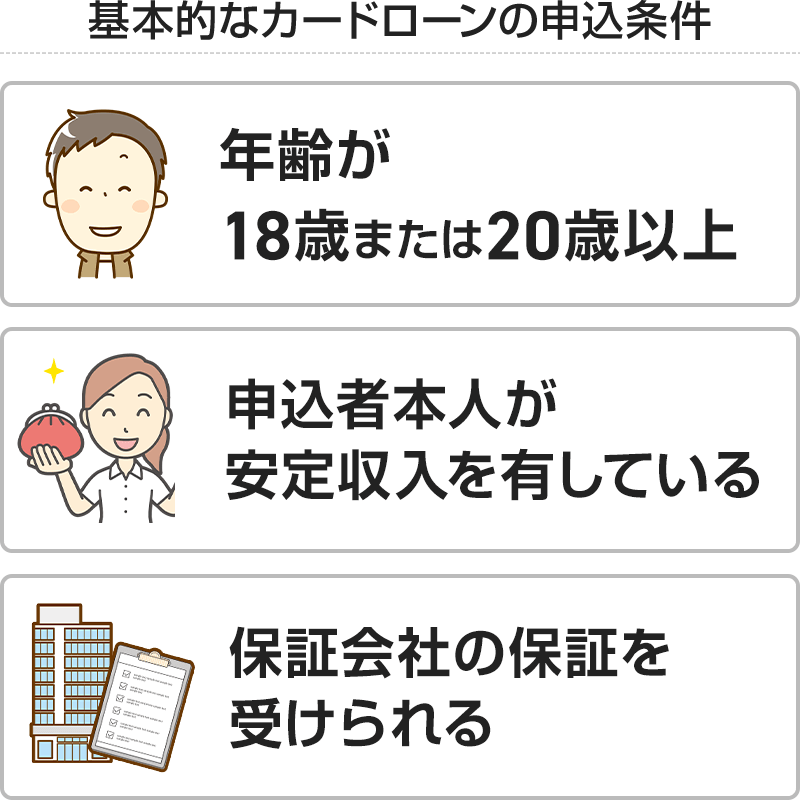

申込条件をよく確認しておく

カードローンの申し込みでは、各金融機関にて申し込み条件が決められています。

内容はさまざまですが、年齢と収入に関する条件は確実に設定されていますので、事前によく確認しておきましょう。

申し込み条件をクリアしていなければ、審査が通ることはありません。

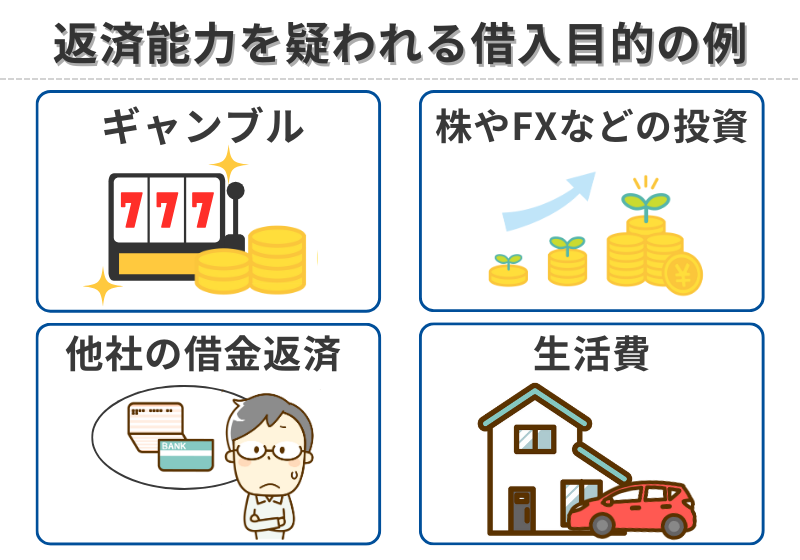

借入目的をよく確認する

今後の返済に問題がありそうな借入目的の場合、審査が否決される可能性があります。

具体的な内容は次のとおりです。

以上の目的は、差し当たってお金が必要という背景があるため「経済的に余裕がない」「先々返済が滞るかもしれない」と認識されがちです。

一方でレジャーや冠婚葬祭など一時的な出費への対応であれば、お金に困っている背景がないので審査の印象は良くなります。

嘘の借入目的を申請するのはよくありませんが、借入目的が審査に少なからず影響することは覚えておきましょう。

申し込みは基本的に一社に絞る

複数の金融機関へ同時に申し込むと、お金に困っている背景を察知されてしまうため、審査に通りにくくなります。

お金に困っている人に貸付してしまい貸し倒れになってしまうと、金融機関の担当者は責任問題を指摘されてしまいます。

そのため貸し倒れのリスクがある人には審査を通さない、というわけです。

審査に不安があるからといって、複数の金融機関に申し込むのはやめておきましょう。

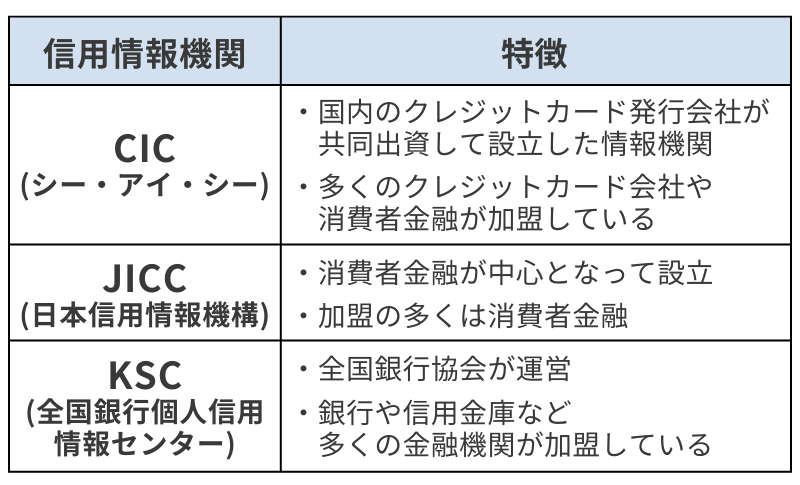

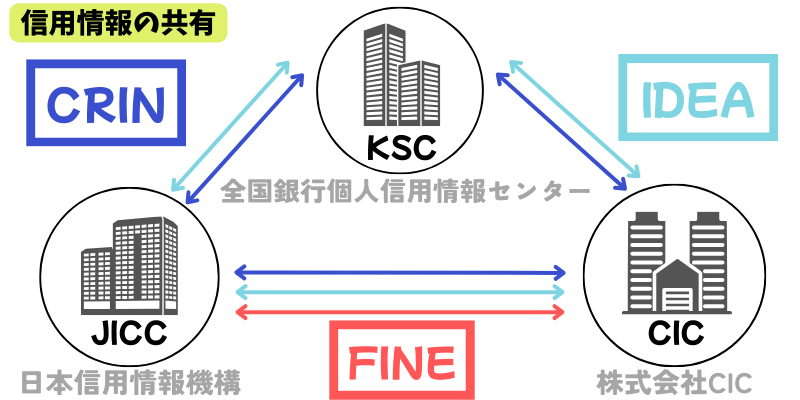

信用情報を確認する

国内で個人の信用情報を管理している機関は、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つです。

3つの情報期間はそれぞれ交流ネットワークで結ばれているため、利用者の滞納履歴や支払い、信用情報全て共有されています。

審査に通るかどうか知りたい人は、信用情報を確認してみましょう。

在籍確認の手続きをきちんと行う

金融機関によっては、申告されている情報を確かめるために職場に在籍確認を行う場合があります。

職場への在籍確認が実施された場合、確認が取れないと審査通過は難しくなるでしょう。

勤務先が休みなど電話対応ができない場合は、あらかじめ申し込み先の金融機関にその旨を伝えておきましょう。

職場への在籍確認をなしとしている金融機関も多いです。

職場への在籍確認を回避してほしい場合、その旨を事前に相談してみましょう。

柔軟に対応してくれるかもしれません。

本人確認の電話に出る

本人に直接電話をする本人確認は多くの金融機関で実施されます。

1回電話に出られないだけで審査が否決されることはありませんが、何度も電話に出られない状況が続くと審査はとまったままになります。

そのままにしておくと審査は否決されるでしょう。

金融機関からかかってくる本人確認の電話は出るようにしましょう。

ここまでのポイントを意識すれば、審査通過の可能性はぐっと高まります。

それでも「どこに申し込むか」で結果が変わることもあるため、審査体制がしっかりしていて信頼できる大手消費者金融を選ぶことも大切です。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

審査に通らなくてもやってはいけないこと4つのこと

追い詰められるとどうしても焦りが出てしまい、視野がせまくなります。

どうしてもお金が欲しい人が犯しがちな過ちを4つピックアップしてみました。

一線を超えないようにそれぞれの項目をチェックしてみてください。

※タップすれば該当箇所にジャンプします

闇金業者からお金を借りてしまう

追い詰められて目先のことしか見えなくなると、法外な高金利で貸付をする闇金融からお金を借りようかな、と考えてしまいがちです。

無登録の闇金業者は、法律で定められた年20%の上限金利などお構いなしに高い金利で貸付を行います。

金融庁により以下の金利を超える貸付は禁止されています。

出資法に定められている上限金利( 年29.2%:元本1万円につき1日8円の利息)を 超える貸付は、出資法違反となり罰則の対象となります。

どうしてもお金が必要だからと言って、闇金融にまで手を出すのはやめましょう。

クレジットカードショッピング枠の現金化

ショッピング枠の現金化とは、クレジットカードのショッピング枠を換金目的で利用する方法です。

自分で商品を購入して、買取業者へ売却することで現金を手にします。

ギリギリのグレーな方法として以前は専門の買取業者が存在していましたが、各クレジットカード会社は違法行為という見解を出しています。

クレジットカード会社の規約違反になるため、発覚すると強制解約です。

一時的に現金を手にすることは出来ますが、結果として損をすることになるためやめておきましょう。

個人間の融資

昨今、SNSを通じたお金の貸し借りが増加しつつあります。

個人間での貸し借りは、金額や内容によっては貸金業法に抵触する可能性があります。

継続したお金の貸し借りは個人でも貸金業の登録が必須です。

SNSのお金貸します案件は個人を装った闇金業者の可能性が高いため、知らない人からお金を借りるのはやめておきましょう。

闇バイトで高額報酬を狙う

「いますぐにお金が必要だけどどこからも借り入れできない」という状況に陥ると、高収入、即金というワードについ目がいってしまうのも無理はありません。

すぐにまとまったお金が手に入るからと応募してみたところ、実は犯罪の実行役だったということも、昨今では多発しているため、注意しましょう。

お金を借りたいのに審査が通らない人によくある質問

審査が通らない人によくある質問を集めました。

5万円や10万円程度の融資なら審査無しのところはありませんか?

どんなに少額融資でも審査は必ずあります。

金融機関は営利団体としてお金を貸し付ける以上、貸し倒れのリスクを抑える必要があります。

そのため審査基準を設けることで、貸し倒れのリスクを抑えているのです。

すぐに10万円借りられる方法はありますか?

カードローンやクレジットカードのキャッシングなら、即日現金を手にすることも可能です。

審査は必要ですが、どうしても今日お金が必要という人には有力な選択肢の一つとなります。

手元に価値のある不用品があれば、質屋へ預ける、リサイクルショップで売却する、などの方法でも即日現金を手にできます。

審査なしのカードローンはないのでしょうか?

審査基準に違いはあるものの、金額の多い少ないに限らず審査は必要です。

したがって、審査なしのカードローンは存在しません。

審査に落ちた理由はわからないのでしょうか?

審査の否決理由は金融機関に聞いても一切教えてくれません。

自分の状況を確認しつつ、審査の否決理由を特定するより他に方法はありません。

信用情報が気になる場合は情報開示にて確認できます。

雇用形態がアルバイトやパートだと審査に通りにくいでしょうか?

金融機関にもよりますが、多くのカードローンではアルバイトやパートでも安定した収入があれば貸付に対応するとしています。

収入の状況や雇用形態によって審査の難易度や、借り入れ上限額に違いはあるものの、審査が通る可能性は十分にあります。

心配な人は、以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です