SMBCモビットでは現在の収入状況や返済能力を重視するため、過去に債務整理を行った方でも、安定した収入があり、他社からの借入がない場合などは、審査に通る可能性があります。

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短14分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

債務整理後にSMBCモビットで10万円を借りるまでの流れ

債務整理後に再び借入を検討する際、多くの方が「本当に借りられるのか?」と不安に思われることでしょう。

特に、SMBCモビットで10万円の借入を希望する場合、その可能性や手続きについて詳しく知りたい方も多いはずです。

10万円借入までの具体的な手続きと期間

SMBCモビットでの借入手続きは以下の流れで進みます。

- 申し込み

- 審査

- 契約手続き

- 借入

申込は、公式サイトやアプリから24時間いつでも可能です。

審査は、申し込み内容や提出書類をもとに行われ、通常、最短即日~数日で結果が通知されます。

審査通過後、契約内容の確認と同意を行います。

借入時には指定の口座に振り込まれるか、カードを利用してATMから引き出すことができます。

審査に通るための必要書類

審査をスムーズに進めるためには、事前の準備が重要です。 まず、以下の本人確認書類を用意しましょう。

- 運転免許証※₁

- マイナンバーカード※₂

- パスポート※₃

※₁変更事項がある場合は裏面のコピーも必要です。

※₂個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が見えないように加工して、ご提出いただきますようお願いいたします。

※₃顔写真および住所のページが必要です。ただし、2020年2月4日以降に申請されたパスポートは住所記載欄がないため使用できません。

また、借入希望額や申込内容によっては、収入証明書の提出が求められます。

特に、50万円を超える借入や、他社借入と合わせて100万円を超える場合は必須となります。 収入証明書としては、給与明細書や源泉徴収票などが該当します。

【体験談】債務整理後に実際に借入成功した例

信用情報の回復後、適切な準備と行動により、再度の借入に成功した事例もあります。

■20代女性のAさん

自己破産後、借金がゼロになり、家計の見直しと貯蓄に努めました。

その結果、生活が安定し、再び借入することができました。

■30代男性のBさん

任意整理後、地道に返済を続け、完済後に信用情報を確認しました。

事故情報が削除されたことを確認した後、少額のクレジットカードを申し込み、利用実績を積むことで、徐々に信用を回復させたことで、借り入れができました。

これらの事例から、債務整理後でも計画的な返済と適切な行動により、信用情報の回復と新たな借入が可能であることがわかります。

SMBCモビットは債務整理後でも借入可能?審査基準を解説

ここではSMBCモビットで債務整理後に借入するために必要な条件と、審査落ちを回避するポイントを解説します。

10万円借入に求められる条件とは?

SMBCモビットで10万円の借入を希望する場合、以下の条件が重要となります。

- 満20歳~74歳である

- 安定した収入がある

- 他社からの借入状況が少ない

正社員だけでなく、アルバイトやパート、自営業者でも定期的な収入があれば申し込み可能です。

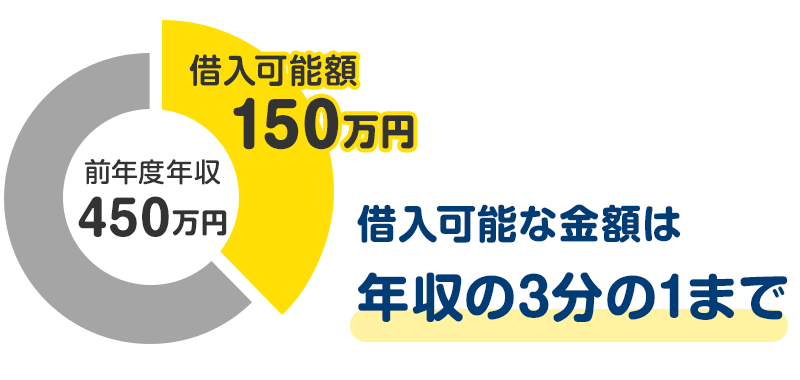

また、他社での借入が多い場合、審査通過が難しくなります。

これは、総量規制というルールにより年収の3分の1以上の借入ができないためです。

審査落ちを回避するためのポイント

審査に通過するためには、以下の点に注意しましょう。

- 正確な情報の提供

- 借入希望額の設定

- 他社借入の金額を減らす

申し込み時には、勤務先や収入、他社からの借入状況などを正確に申告することが重要です。

また、借入希望額を低めに設定することで、審査通過の可能性が高まります。

他社借入の金額を減らすには、収入を増やすことと、支出を減らすことが重要です。

例えば、収入を月2万円増やして1万円の節約の節約ができれば、月に計3万円の余裕が生まれます。

現在借入がある人は、その3万円を使って借入件数や借入総額を減らす動きを取りましょう。

債務整理後にSMBCモビットで10万円を借りるときの注意点

SMBCモビットで債務整理後に、10万円を借りるときの注意点を確認しましょう。

債務整理後の借入で注意すべきリスクとは?

債務整理後に新たな借入を行う際には、以下のリスクに注意が必要です。

- 高金利の可能性

- 返済不能のリスク

信用情報に傷がある状態で借入を行うと、通常より高い金利が適用される場合があります。

返済負担が増えるため、借入前に金利条件を十分に確認しましょう。

また、債務整理後に再度借入を行い、返済が滞ると、さらなる財産差し押さえや法的手続きの対象となる可能性があります。

返済計画を綿密に立て、無理のない借入を心掛けましょう。

10万円借入後の返済計画と無理のない管理方法

10万円を借入した後、適切な返済計画と管理が重要です。 以下の4項目を重視して、返済計画を立てていきましょう。

- 返済シミュレーションの活用

- 自動引き落としの設定

- 臨時収入の活用

- 家計の見直し

返済シミュレーションの活用

借入前に、毎月の返済額や返済期間をシミュレーションし、自身の収支に合った計画を立てましょう。

SMBCモビットの公式サイトでは、返済シミュレーションツールが提供されています。

自動引き落としの設定

返済の遅延を防ぐため、口座からの自動引き落としを設定すると安心です。

返済日には口座残高を十分に確保しておきましょう。

臨時収入の活用

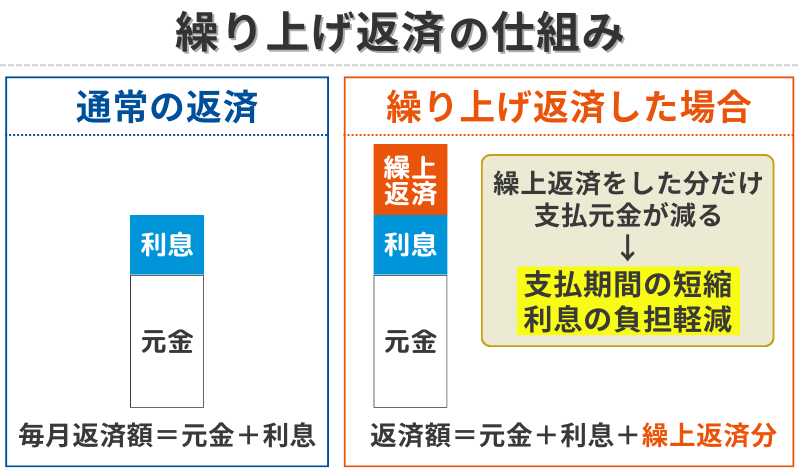

ボーナスや臨時収入があった際には、繰り上げ返済を検討することで、利息の軽減や返済期間の短縮が期待できます。

家計の見直し

毎月の支出を見直し、無駄な出費を削減することで、返済に充てる資金を確保できます。

家計簿アプリなどを活用して、収支管理を徹底しましょう。

SMBCモビット債務整理後の借入に関するよくある質問【FAQ】

ここでは、SMBCモビットで債務整理後に借入する際に、よくある質問を見ていきましょう。

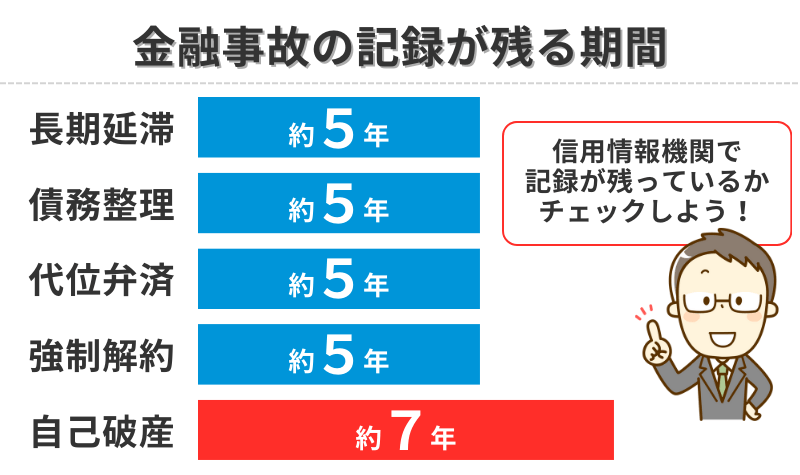

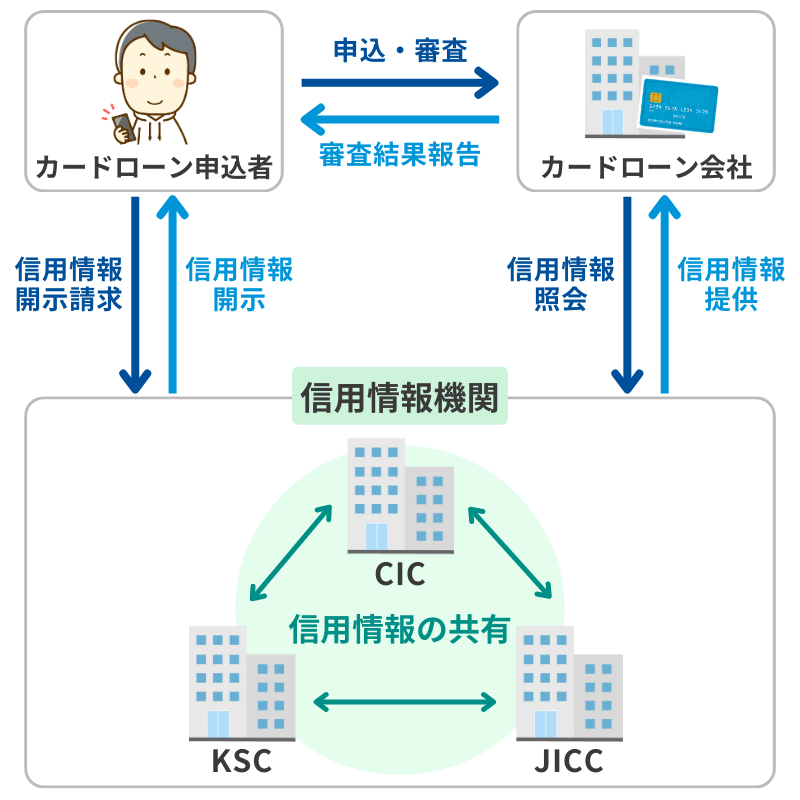

SMBCモビットの10秒簡易審査は債務整理後でも信用情報を確認しますか?

はい、SMBCモビットの10秒簡易審査では信用情報機関に照会し、債務整理の履歴を含む信用情報を確認します。

信用情報は、以下の図のように管理されています。  本審査ではさらに詳細な確認が行われるため、簡易審査の結果だけで安心はできません。

本審査ではさらに詳細な確認が行われるため、簡易審査の結果だけで安心はできません。

SMBCモビットで借りた10万円を延滞するとどうなりますか?

延滞すると再び信用情報に傷がつき、今後の借入がさらに難しくなります。

遅延損害金も発生するため、債務整理後は特に返済計画をしっかり立てる必要があります。

SMBCモビットのWeb完結申し込みは債務整理後でも可能ですか?

はい、債務整理後でもWeb完結申し込みは利用できます。

スマホやPCで必要書類をアップロードし、郵送物なしで手続きできるため、スムーズに進められます。

SMBCモビットの債務整理に関する連絡先は?

SMBCモビットの債務整理に関する相談は、契約後のお客さま専用の「お問い合わせフリーコール」で対応しています。

お問い合わせフリーコール:0120-03-5000

受付時間:9:00~18:00(平日・土日祝日対応)

債務整理後でもSMBCモビットで10万円を借りられるのはなぜですか?

SMBCモビットは、過去の債務整理よりも現在の収入や返済能力を重視するためです。

安定した収入があれば、債務整理後でも少額の10万円は審査に通る可能性があります。

ただし、以下のような条件を満たしている必要があります。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です