カードローン審査落ちの原因はあなたの信用情報だけでなく、「相性の悪い審査基準」や「高すぎる希望額」での申し込みにあるケースが少なくありません。

大切なのは、安易に「審査が甘い」とうたう怪しい業者を探すのではなく、ご自身の状況に合った適切なサービスを選び直すことです。

例えば、希望額を必要最小限の10万円に抑えるだけでも、計画的な利用と判断され、審査のハードルが下がることがあります。

あせって虚偽の申告をしたり、リスクの高い方法に手を出したりするのは絶対に避けてください。

そこでおすすめなのが、異なる強みを持つ大手カードローンです。

安全に、そしてスピーディーな解決を目指すなら、WEB完結申込で原則として電話連絡・郵送物なしにできる「SMBCモビット」が適しています。

誰にも知られずに今日中のピンチを乗り切るために、まずは以下の公式サイトから詳細を確認してみてください。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

なぜ10万円希望だと審査の結果が変わる可能性があるのか?

カードローンの申し込み画面には「希望限度額」を入力する欄があります。

ここで「とりあえず50万円」と入力していませんか?

実は、この金額設定こそが、審査の合否を分ける重要なカギを握っています。

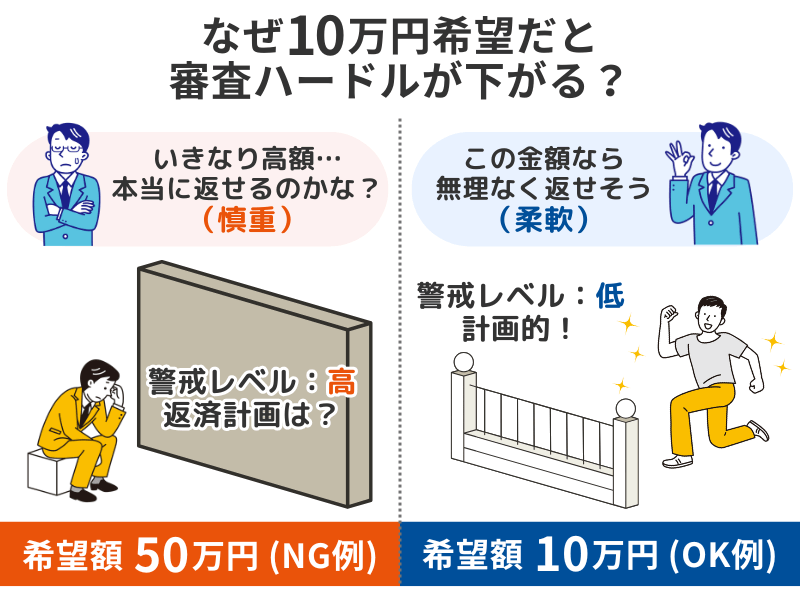

1. 貸し倒れリスクを抑えた堅実な計画として評価される

貸す側の視点に立ってみましょう。初めて取引する相手に、いきなり50万円を貸すのは慎重になります。

しかし、10万円であればどうでしょうか?

「10万円なら、アルバイトやパートの方でも月々の給料から無理なく返済できる範囲だ」

「必要最小限の額で申請しているから、計画的に利用しようとしている人だ」

このように判断されやすくなります。まずは10万円で契約し、返済実績を作ること。これが信用獲得への最短ルートです。

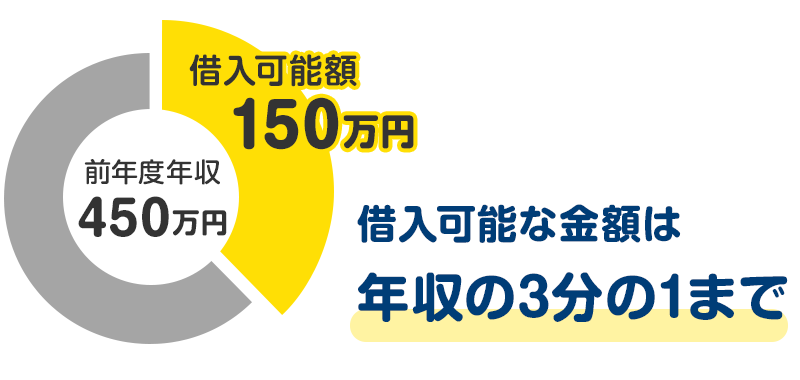

2. 年収に見合った「無理のない範囲」であること

法律(総量規制)により、貸金業者は原則として年収の3分の1を超えて貸付ができません。

しかし、ギリギリを攻めるのではなく、余裕を持った10万円という少額設定にすることで、審査の安全圏内に入りやすくなります。

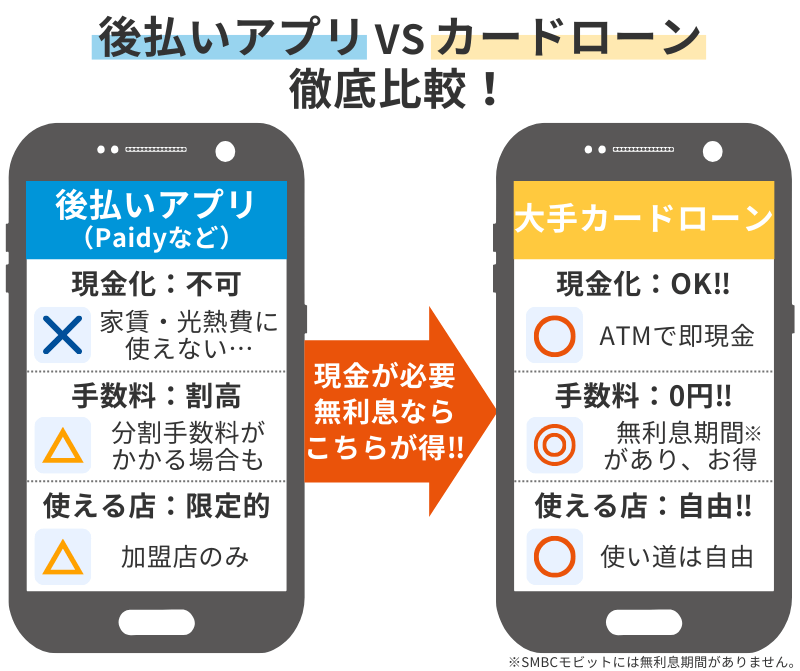

後払いアプリとカードローン、どちらが便利?「10万円」利用時の比較

「買い物だけなら後払いアプリでいいのでは?」と思うかもしれません。

しかし、手数料や使い勝手を比較すると、実はカードローンの方がコストパフォーマンスが良い場合があります。

| 後払いアプリ | 大手カードローン | |

|---|---|---|

| 利用範囲 | 加盟店での買い物のみ | 自由 (現金・振込・買い物) |

| コスト | 分割手数料がかかる場合あり | 30日間無利息 (期間内0円) |

| 枠の目安 | 実績を積むまで少額傾向 | 初回から10万円〜も可能 |

| 手続き | アプリ完結 | WEB完結 (来店不要) |

買い物限定ならアプリも便利ですが、「現金が必要(家賃や光熱費など)」な場合や、「無利息期間を活用してタダで借りたい」場合は、カードローンの方が合理的で損をしません。

申し込み前に確認したい「3つのマナー」

適切なサービスを選んでも、申し込み内容が雑だと審査に通りません。以下の3つを必ず守ってください。

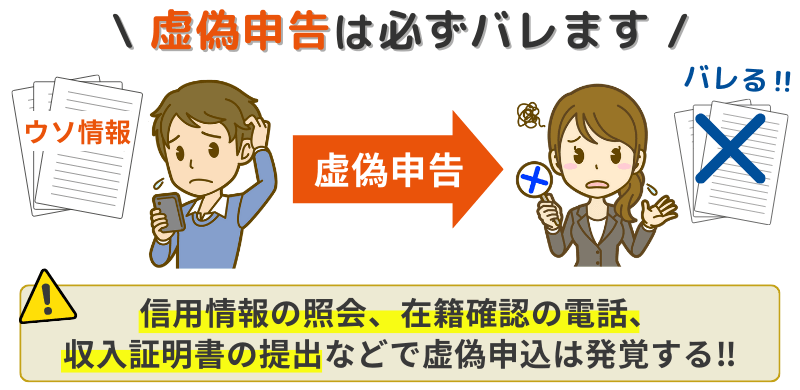

1. 嘘の申告は絶対にしない

「年収を少し多く書こう」「他社の借入を隠そう」……これは絶対にNGです。

金融機関は信用情報機関(CICなど)のデータを照合するため、嘘は瞬時にバレます。虚偽申告は「信用できない人」と判断され、即審査落ちの原因になります。

2. 必要最小限の10万円で申し込む

前述の通り、10万円は計画性のアピールです。

「枠は大きい方がいい」という欲を出さず、まずは審査通過を最優先にしてください。増額は、半年ほど返済実績を作れば申請可能です。

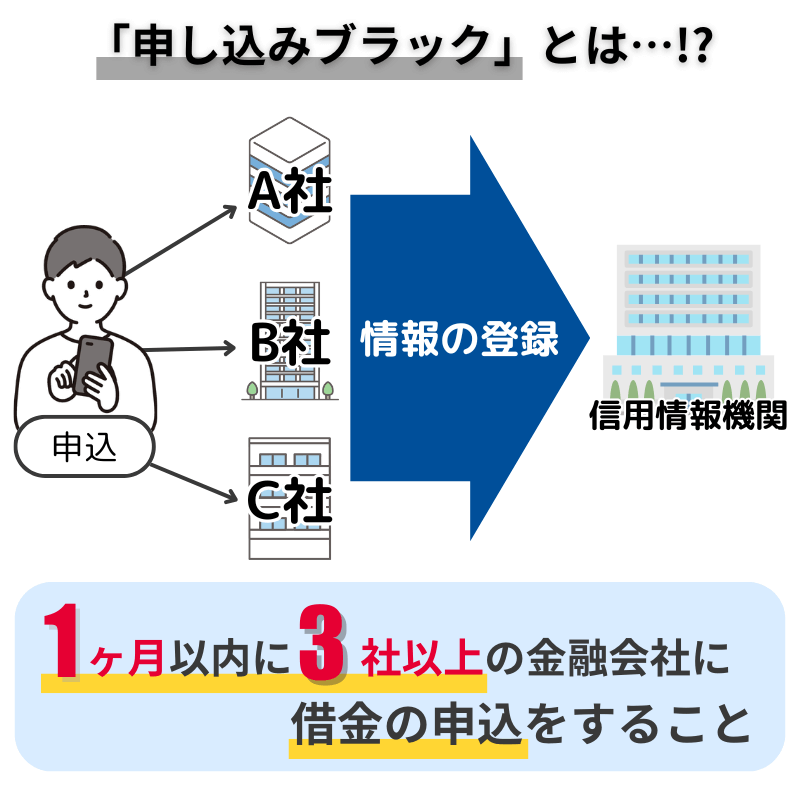

3. 1社に絞って手続きする

「不安だから」といって、短期間に3社も4社も同時に申し込むのはやめましょう。

これを「申し込みブラック」と呼び、「資金繰りに相当困っている」と判断されてしまいます。

まずは、この記事で紹介した中から「自分に最も合いそうな1社」を選んで申し込んでください。

まずは簡易診断でシミュレーションを

お金の悩みは、時間が経てば経つほど解決が難しくなります。

怪しい業者やリスクのある方法に手を出す前に、正規の金融機関で正しい選び方を試してみてください。

各社の公式サイトにある「簡易診断(お試し審査)」なら、信用情報を傷つけずに「借り入れ可能か」の目安をチェックできます。まずはそこから始めてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です