セントラルの審査に落ちたからといって、決して全ての借入先が閉ざされたわけではありません。

実はセントラルは準大手として審査が意外に厳格なため、ここで否決されたことが即借入不可を意味するものではないのです。まずは焦らず状況を整理しましょう。

驚くかもしれませんが、中堅業者に落ちた後、逆に大手消費者金融の審査には通過したという事例は少なくありません。

大手は独自のAIスコアリングを採用しており、過去の履歴よりも「現在の収支バランス」を重視して柔軟に判断する可能性があるからです。

ただし、決して大手の方が審査が甘いというわけではないのでその点は注意しましょう。

ここで最も避けるべきなのは、絶望して闇金などの違法業者に手を出してしまうことです。

リスクを負う前に、まずはコンプライアンスのしっかりした大手カードローンの「簡易診断」などで、現在の可能性をチェックしてみてはいかがでしょうか。

それが現状を打破する最も安全で確実な一歩になるはずです。

以下公式サイトから確認してみましょう。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

セントラルの審査に落ちた・通った人の口コミを検証

まずは、実際にセントラルに申し込んだ人の口コミを見てみましょう。

審査に落ちた人(悪い口コミ)と審査に通った人(良い口コミ)の両方を比較することで、合否を分ける境界線が見えてきます。

審査に落ちた人の口コミ(悪い口コミ)

審査に通った人の口コミ(良い口コミ)

口コミからわかる審査の境界線まとめ

上記の口コミを分析すると、セントラルの審査基準には明確な傾向があることがわかります。

まず、過去に金融事故(債務整理など)があっても、現在安定した収入があり、生活が立て直されている人は審査に通る可能性が高いです。

一方で、「現在進行形で他社の支払いを延滞している人」や、「短期間に複数の会社へ申し込んでいる人(申し込みブラック)」は、ほぼ例外なく審査に落ちています。

つまり、セントラルは過去には寛容ですが、現在の返済能力や誠実さには厳しい基準を持っているといえます。

セントラル審査落ちの最大の原因は「現在」の信用力

口コミや審査傾向を分析すると、セントラルに落ちる人には共通した原因があります。

セントラルは独自審査を行っていますが、それは「何でもあり」ということではなく、むしろ現在の返済能力を非常にシビアに見ていることの裏返しでもあります。

ここでは代表的な落ちる原因を3つ解説します。

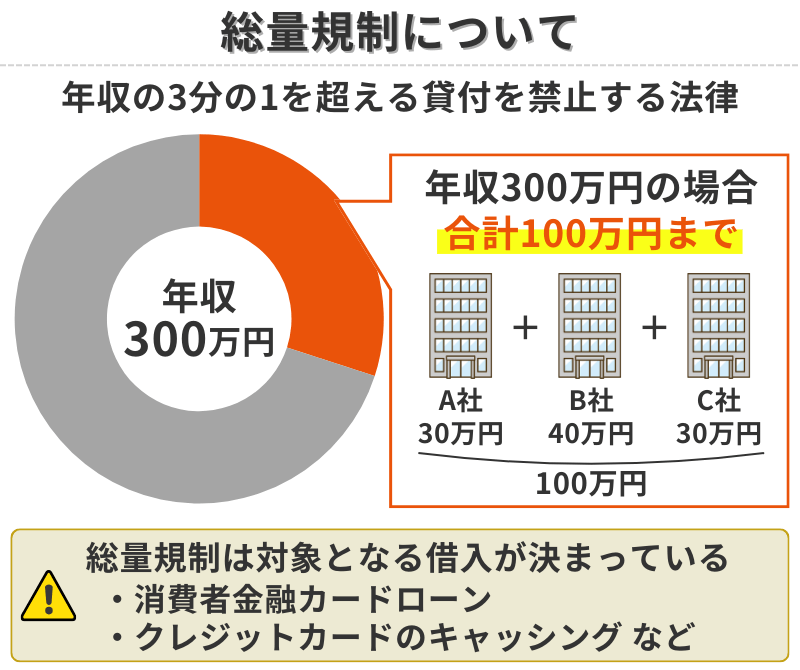

総量規制の「年収3分の1」に達している

貸金業法には総量規制というルールがあり、年収の3分の1を超えて貸付を行うことは法律で禁止されています。

セントラルは法令遵守の意識が高い企業ですので、このラインを超えている場合は、どんなに属性が良くても審査に通ることはありません。

他社の借入残高が年収の3分の1ギリギリになっていないか、再度確認が必要です。

現在進行形で他社の支払いを延滞している

セントラルの審査で最も嫌われるのが、現在の延滞です。

過去に債務整理をしていても、その手続きが完了し、現在の支払いを期日通りに行っていれば審査に通る可能性はあります。

しかし、現在利用している他社の支払いが遅れている状態では、「返済の意思や能力がない」とみなされ、ほぼ確実に審査落ちとなります。

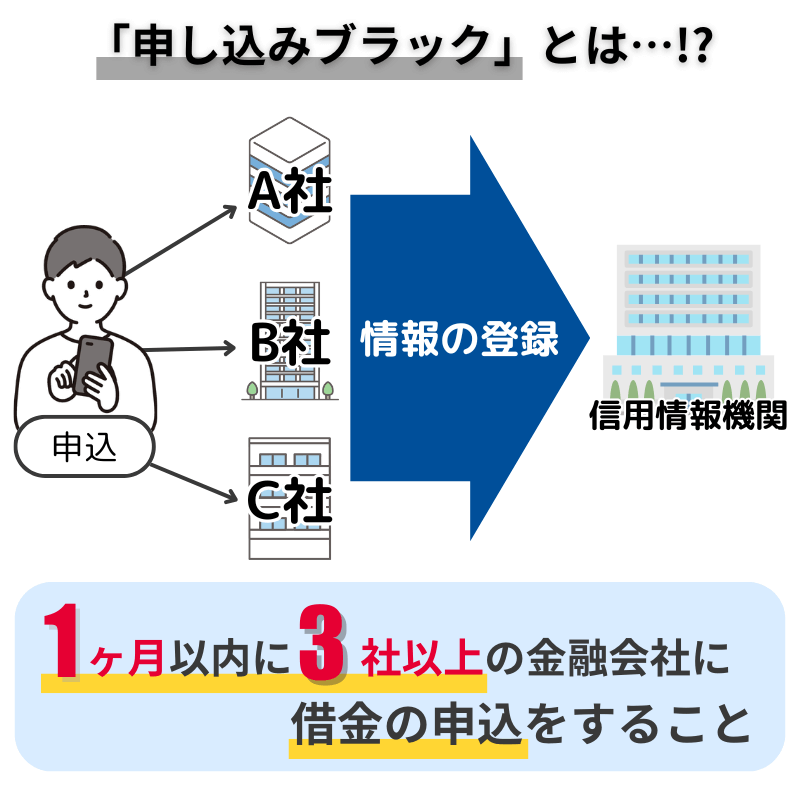

短期間に複数の業者へ申し込む「申し込みブラック」

お金に困っていると、つい不安になり「念のために」と複数の業者へ同時に申し込みをしてしまいがちです。

しかし、信用情報機関には申し込みの履歴も6ヶ月間記録されます。

短期間に3社以上の申し込みがあると、「よほどお金に困っている」「返済資金のための借入ではないか」と警戒され、審査システムで自動的に弾かれる原因となります。

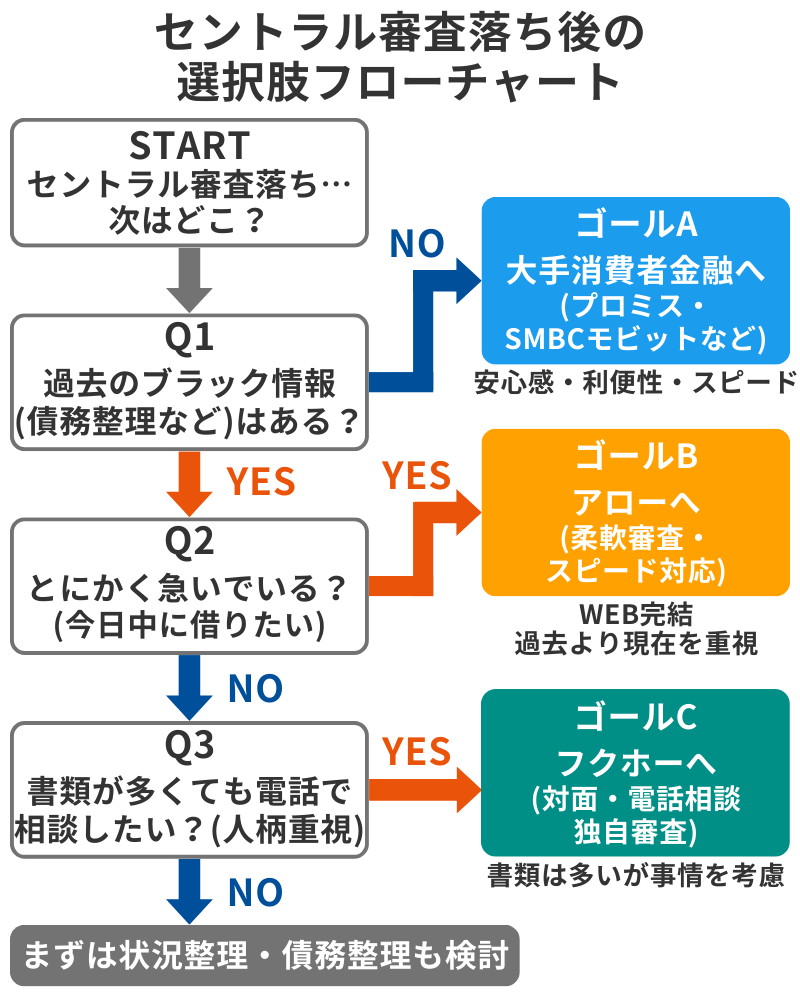

セントラルに落ちた人が次に検討すべき選択肢と対策

セントラルに落ちてしまったからといって、全ての金融機関から拒絶されたわけではありません。

落ちた理由によって、次に取るべき対策や選ぶべき業者は異なります。ここでは、状況に合わせた3つの選択肢を提案します。

実は大手消費者金融が狙い目の可能性も

セントラルに申し込む人の中には、「自分は審査に通りにくいだろう」と思い込み、最初から大手を避けているケースが少なくありません。

しかし、もし過去の金融事故から5年または7年以上経過して情報が消えている場合や、単に初めての借入でクレヒス(信用履歴)がないだけの場合は、大手消費者金融で審査に通る可能性があります。

審査が甘いわけではありませんが、もし大手への申し込みをまだ試していないのであれば、サービスの利便性が高い大手カードローンを検討する価値は十分にあります。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

審査スピードと柔軟性を求めるならアロー

もし過去の債務整理などが原因で大手が難しい場合、次に検討したいのがアローです。

アローは過去の金融事故情報よりも、現在の返済能力を重視する傾向があります。

Web完結が可能で審査スピードも早く、セントラルと同様に独自審査を行っているため、セントラルの基準には合わなかったがアローなら相性が良かった、というケースが見られます。

対面や電話で事情を汲んでほしいならフクホー

機械的な審査ではなく、事情を話して審査してもらいたい場合はフクホーが選択肢に入ります。

提出書類が多く、来店や郵送での手続きが必要になるなど手間はかかりますが、その分、書類や電話対応を通じて人柄や返済の熱意を評価してくれると言われています。

書類作成の手間を惜しまず、どうしても借りたいという人に向いています。

詳しく知りたい方は、以下記事を参考にしてください。

よくある質問:セントラルの審査に関する疑問

審査に落ちた後、すぐに再申し込みをしても大丈夫ですか?

審査に落ちた直後の再申し込みはおすすめできません。

信用情報機関には申し込みの記録が6ヶ月間残ります。

一度審査に落ちたという事実は、期間を空けずに再申し込みをしても変わらないため、同じ結果になる可能性が極めて高いです。

状況が変わるまで最低でも6ヶ月、できれば他社の返済を進めて実績を作ってから再挑戦するのが賢明です。

在籍確認の電話に出られなかった場合、即座に否決になりますか?

一度電話に出られなかっただけで、すぐに否決になることは通常ありません。

セントラル側も仕事中であることは理解しているため、時間を改めてかけ直してくれたり、場合によっては社員証や給与明細などの書類提出で在籍確認の代わりとしてくれることもあります。

ただし、何度連絡しても繋がらない、折り返しもしないといった対応を続けると、連絡が取れないとみなされて審査落ちの原因になります。

専業主婦や無職でも配偶者に収入があれば審査に通りますか?

セントラルをはじめとする多くの消費者金融では、申し込み者本人に安定した収入があることを貸付の条件としています。

そのため、本人に収入がない専業主婦や無職の方は、原則として審査に通ることはありません。

配偶者の同意を得て申し込む配偶者貸付などの制度を利用するか、本人に収入がなくても申し込める銀行カードローンなどを検討する必要があります。

まとめ:セントラル落ちは「属性」を見直すチャンス

セントラルは激甘な審査を行う業者ではなく、現在の返済能力をしっかりと確認する準大手としての基準を持っています。

そのため、審査に落ちたということは、現状の借入バランスや返済状況に何かしらの無理があるというサインでもあります。

しかし、セントラルで断られたからといって、全ての道が閉ざされたわけではありません。

特に、過去のトラブルから時間が経っている場合や、実はまだ大手への申し込みをしていないという方は、以下の大手消費者金融を検討してみる価値があります。

サービスの質と安心感で選ぶならこの2社

SMBCモビット

誰にも知られずに借りたい人に適しています。「WEB完結申込」なら原則電話連絡なし・郵送物なしで手続きができるため、プライバシーを重視する方からの評価が非常に高いです。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

プロミス

とにかく急いでいる、少しでもお得に借りたいという人に向いています。

審査スピードの早さに定評があるほか、初回借入限定ですが、メールアドレス登録とWeb明細利用で「30日間無利息」のサービスが受けられるため、一時的な資金不足の解消に役立ちます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

まずは冷静に、自分の信用情報を確認しましょう。

もし大手への挑戦がまだであれば上記の2社を、現在の柔軟な審査が必要ならアローやフクホーなどの中小消費者金融へ目を向けることで、解決の糸口が見つかるはずです。

一番避けるべきなのは、焦って闇金などの違法業者に手を出してしまうことです。冷静に次の選択肢を選び、生活の立て直しを図ってください。