消費者金融アローは、過去に金融事故があっても「現在の返済能力」を重視する独自審査が最大の魅力です。

大手で断られた方でも、柔軟な審査によって融資を受けられる可能性がある有力な選択肢と言えるでしょう。

まずは自身の状況を整理し、嘘偽りなく申告することが可決への第一歩です。

実際、過去の債務整理から再起し、現在は安定した収入があることで審査に通った事例も少なくありません。

ただし、アローは原則として郵送物が自宅に届くため、家族に利用を知られるリスクや、提出書類が多く手続きに時間がかかる点は否めません。

そこで、もし「誰にもバレずに」「今すぐ」借りたいなら、実は大手消費者金融の再検討も有効な手段です。

金融事故経歴がない、または一定期間(5〜7年)経過していれば、現在は審査に通る可能性があり、大手ならではのWeb完結申込が利用できます。

独自審査に進む前に、まずは手軽な「簡易診断」で現在の可能性をチェックしてみてはいかがでしょうか。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

【口コミ検証】消費者金融アローの審査に「通った人・落ちた人」のリアルな声

アローは独自審査を行うため、大手消費者金融とは全く異なる評判が寄せられています。

実際に申し込みをしたユーザーの口コミを確認することで、自分に近い属性の人が審査に通っているか、どのような点に注意すべきかが見えてきます。

良い口コミ:ブラックでも借りられた事例

悪い口コミ:対応や提出書類への不満

口コミからわかる審査の傾向まとめ

これらの口コミから、アローは過去に金融事故があっても現在の収入状況が安定していれば、柔軟に融資を行っていることがわかります。

一方で、大手のようなマニュアル通りの丁寧な接客とは限らず、担当者によっては厳しい口調になることや、提出書類が多く手続きが煩雑に感じられるケースもあるようです。

特に郵送物に関しては、自宅への送付が原則となっているため、家族へのプライバシーを重視する人は事前の対策や覚悟が必要と言えます。

消費者金融アローとは?審査基準と「独自審査」の特徴

アローは、名古屋市に拠点を置く正規の消費者金融です。

アコムやプロミスのような大手とは異なり、個人の事情を汲み取って柔軟に判断する中小消費者金融(街金)というカテゴリーに属します。

まずは、アローがなぜ「審査が甘い」と言われるのか、その独自の基準について解説します。

大手とは違う!「過去」よりも「現在」を重視

アローの最大の特徴は、過去の金融事故情報よりも、現在の返済能力を重視する点にあります。

大手消費者金融は、信用情報機関(CICやJICC)のデータに「異動情報(ブラックリスト)」が載っている時点で、コンピューターの自動審査により一律で否決することがほとんどです。

しかし、アローの場合は人間が審査に関わるため、過去に自己破産や債務整理をしていても、現在は働いていて安定した収入があり、返済が可能だと判断されれば融資を受けられる可能性があります。

これが、金融ブラックの人にとってアローが最後の砦と呼ばれる理由です。

申し込み可能な年齢と条件の注意点

柔軟な審査を行うアローですが、誰でも申し込めるわけではありません。

特に注意が必要なのが年齢制限です。一般的なカードローンは20歳から申し込めますが、アローは「24歳以上66歳未満」という制限を設けています。

また、健康保険証に未加入の場合や、勤続年数が極端に短い(1年未満、特に数ヶ月など)場合は、審査通過が非常に厳しくなります。

独自の審査基準を持っているからこそ、アローが定める最低限のラインをクリアしているかどうかが、最初の分かれ道となります。

アローの審査に「落ちた」…考えられる3つの原因

審査が柔軟と言われるアローですが、誰にでも貸してくれるわけではありません。

もし審査に落ちてしまった場合、あるいはこれから申し込むにあたって不安がある場合、以下の否決の原因に該当していないか確認することが重要です。

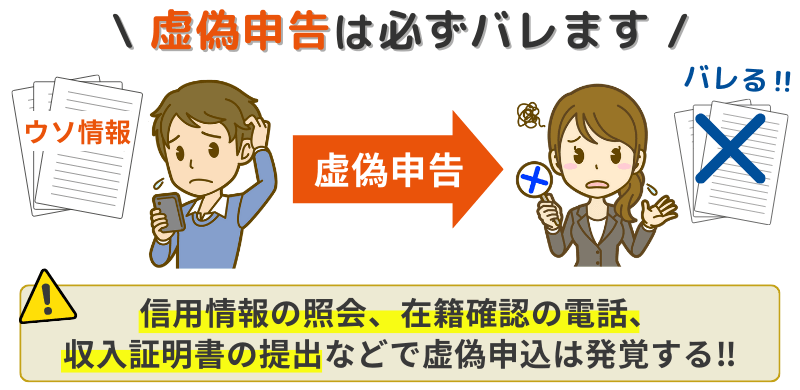

嘘はバレる!他社借入や年収の虚偽申告

審査に通りたい一心で、現在の借入金額を少なく申告したり、年収を多めに書いたりする人がいますが、これは逆効果です。

消費者金融は信用情報機関(JICCやCIC)のデータを必ず照会するため、他社からの借入残高や件数はすべて把握されています。

明らかな虚偽申告が見つかると「信用できない人物」と判断され、返済能力があっても即座に審査落ちの原因となります。

「現在の返済」に遅れがある(超重要)

アローは「過去」の金融事故には寛容ですが、「現在」の返済遅れには非常に厳しいです。

もし他社の返済が現在進行形で遅れている、あるいは携帯電話料金や家賃の滞納がある場合、審査に通る可能性は限りなくゼロに近くなります。

独自審査であっても、新たな貸付を行うことで共倒れになるリスクがある人には融資を行いません。

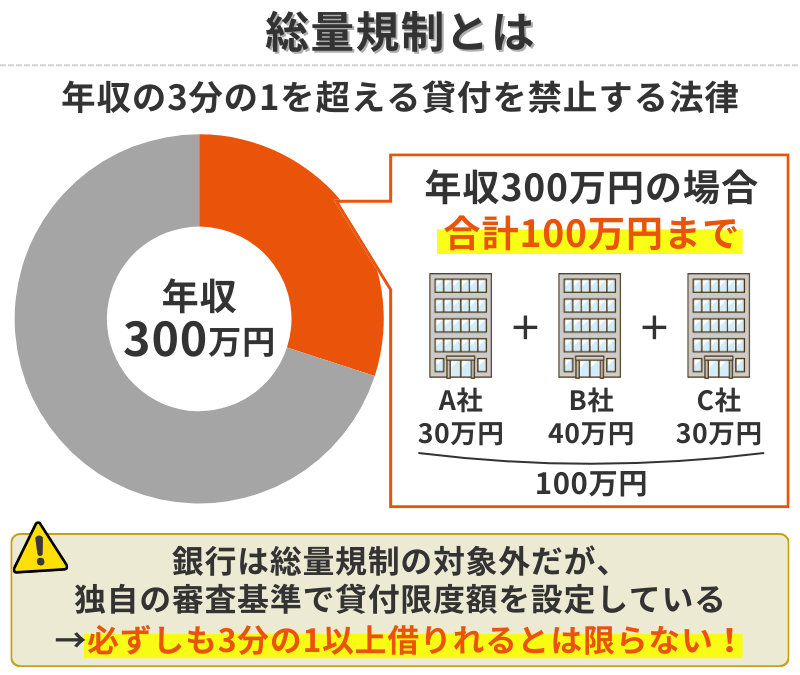

総量規制オーバーと勤続年数不足

貸金業法の「総量規制」により、年収の3分の1を超える貸付は法律で禁止されています。

すでに他社借入が年収の3分の1に達している場合、通常のフリーローンでは審査に通りません。

また、勤続年数が1年未満(特に数ヶ月程度)の場合、収入の安定性が低いとみなされ、否決されるケースが多くなります。

ただし、総量規制に関しては、アローの「借換ローン(おまとめローン)」であれば例外として審査対象になることもあります。

審査落ち後の対策!次に検討すべきカードローンと選択肢

アローの審査に落ちてしまった場合でも、そこであきらめる必要はありません。

金融会社によって審査基準は大きく異なるため、アローではNGでも他社ならOKだったというケースは多々あります。

ここでは、アローがダメだった場合に検討すべき次の選択肢を紹介します。

![]()

他の中小消費者金融を検討する

アローと同じく、独自審査を行っている中小消費者金融は他にも存在します。

例えば、愛媛県に本店を置くセントラルは、大手のような自動契約機を持ち、審査基準もアローとは異なります。

一社ダメだったからといって全ての独自審査系がダメなわけではないため、自分の状況に合いそうな他の中小業者を探してみる価値はあります。

セントラルの審査については以下の記事で詳しく解説しています。

→【セントラル審査の口コミ】落ちた人の特徴と対処法!審査は甘い?

それ以外の中小の審査について知りたい方は以下の記事も参考にしてください。

→【口コミあり】エイワに申し込んだけど審査落ち…原因と対処法とは?

【意外な盲点】大手消費者金融が狙い目になるケースも

「自分はブラックだから大手は無理」と思い込んでいませんか?

実は、アローに落ちた後に大手消費者金融に申し込んだら通った、という事例も意外と多く存在します。

アローは人による手動審査で細かくチェックするため、少しでも懸念点(勤続年数の短さや特定の属性)があると慎重になりがちです。

一方で、大手消費者金融はAIによるスコアリング審査を行うため、過去に延滞があっても5〜7年経って解消されており、一定の基準さえクリアしていれば機械的にパスできることがあります。

ただし、決して審査が甘いというわけではないので注意が必要です。

もし長期間大手に申し込んでいないのであれば、以下公式サイトにある簡易チェックを試してみることをおすすめします。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット

金利(実質年率)

3.0~18.0%

融資スピード

最短15分※

電話での在籍確認

原則

電話連絡なし

アローへの申し込みから融資までの流れ

実際にアローへ申し込む際の手順を解説します。

独自の審査スタイルをとっているため、大手とは少し異なるステップや準備が必要になることがあります。

スムーズに融資を受けるために、あらかじめ流れを把握しておきましょう。

![]()

Web申し込みから一次審査まで

申し込みは、アローの公式ホームページにある専用フォームから行います。

氏名、住所、勤務先、年収、他社借入状況などの必須項目を入力して送信します。

この際、入力ミスや虚偽の情報があると審査時間が長引いたり、その時点で否決されたりする原因になるため、正確に入力することが大切です。

申し込みデータが送られると、まずは一次審査が行われます。

ここでは最低限の基準(年齢や総量規制など)をクリアしているかが確認され、通過した人にのみ連絡が入ります。

アローはスピード対応を売りにしており、早い場合は申し込みから数十分程度で携帯電話に連絡が来ることがあります。

必要書類と在籍確認の注意点

一次審査を通過すると、必要書類の提出と二次審査(ヒアリング)に進みます。

提出書類は、運転免許証などの本人確認書類に加え、源泉徴収票や直近の給与明細といった収入証明書がほぼ必須となります。

大手消費者金融では50万円以下の借入なら収入証明書が不要な場合もありますが、アローでは返済能力を慎重に見極めるため、少額融資であっても提出を求められる傾向があります。

また、審査の最終段階で職場への在籍確認が行われます。原則として電話で行われますが、担当者は個人名を名乗るため、会社の人に借金のことがバレる心配は低いです。

どうしても電話が難しい場合は相談に乗ってもらえることもありますが、基本的には避けて通れないプロセスと考えておいたほうがよいでしょう。

よくある質問

家族にバレずに借りることはできますか?(郵送物)

アローはWeb完結での申し込みが可能ですが、契約に関する書類が自宅に郵送されることが一般的です。

封筒に「株式会社アロー」と社名が記載されていなくても、不審な郵便物として家族に怪しまれるリスクはゼロではありません。

家族に絶対にバレたくない場合は、郵便局留めが可能か相談するか、そもそも郵送物なし(カードレス・完全Web完結)に対応している大手消費者金融などを検討したほうが安全かもしれません。

任意整理中の残債があっても申し込めますか?

はい、申し込み可能です。

アローは「過去の金融事故」よりも「現在の返済能力」を重視するため、任意整理をして返済中の人や、自己破産の免責が確定して間もない人でも審査対象としています。

ただし、現在行っている返済が遅れていないことが絶対条件であり、新たな借入によって生活が破綻しないと判断された場合に限ります。

まとめ

アローは、独自の柔軟な審査基準を持ち、過去に金融事故などのトラブルがあった人にとって非常に頼りになる「最後の砦」です。

しかし、提出書類の多さや、原則として自宅に郵送物が届く点など、利便性やプライバシーの面では大手に劣る部分もあります。

記事のポイント

- 独自審査: アローは過去よりも「現在」を評価するため、ブラックでもチャンスがある。

- 注意点: 現在の延滞には厳しく、嘘の申告は即否決につながる。

- デメリット: 郵送物が発生するため、家族バレのリスクがある。

【重要】まずは「大手」の可能性を捨てないで!

もしあなたが最初から大手を諦めているなら、それは非常にもったいないことです。

実は、大手消費者金融の審査ロジックは日々進化しており、現在の収支バランスが良ければAI審査で通るケースもあります。

- 誰にもバレずに借りたい(完全Web完結・郵送物なし)

- 今すぐ借りたい(最短3分〜20分融資)

- 30日間無利息で借りたい(※SMBCモビットを除く)

といった条件を重視するなら、まずは大手消費者金融の事前の簡易診断を試してみることを強くおすすめします。

アローのような中小消費者金融に申し込むのは、大手の可能性を完全に潰してからでも遅くはありません。

以下公式サイトで、自分の状況に最適な選択肢を選び、賢く現金調達を行いましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です