カードローンの審査に落ちても、借入先を適切に見直すことで資金を調達できる可能性は十分にあります。

まずは「なぜ落ちたのか」を冷静に振り返り、次のステップへ進みましょう。

具体的な解決策として、これまでとは異なる審査基準を持つカードローンへ申し込むことが最も有効な近道となります。

例えば、あるカードローンで否決された方が、別の柔軟な審査によって即日で借り入れできたというケースは決して珍しくありません。

ただし、お金が必要だからといって焦って複数社へ立て続けに申し込むと、「申し込みブラック」と判定されてすべての審査に通らなくなる危険性があるため注意が必要です。

どうしても早急にお金が必要な場合は、独立した審査基準を持つ「アイフル」、上限金利が18.0%に設定されている「プロミス」、またはWEB完結申込で原則電話連絡なしにできる「SMBCモビット」が現実的な選択肢となります。

次こそは審査を通過するためにも、ご自身の状況に最も合う1社だけに絞って再チャレンジしてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

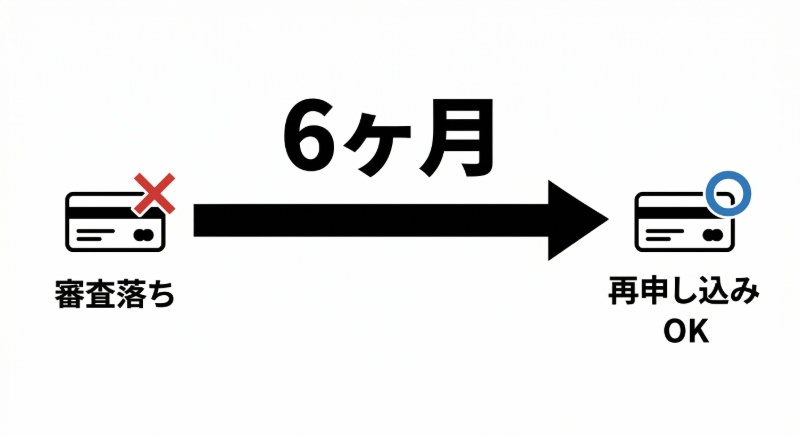

カードローンの再申し込みはいつから可能?適切な期間とタイミング

審査に落ちた直後は「早く別のところでお金を借りなきゃ」と焦ってしまいがちですが、すぐに別のカードローンに申し込むのは非常に危険です。

再申し込みには、必ず守るべき「適切な期間」が存在します。

基本は「6ヶ月間」空けるのが鉄則

結論から言うと、カードローンの審査に落ちてしまった場合、次の申し込みまでは「6ヶ月間」空けるのが鉄則です。

審査落ちから数日後や1ヶ月後に、焦って別の消費者金融に申し込んでも、審査に通る確率は極めて低いです。

むしろ、連続して申し込むことでさらに状況を悪化させてしまう可能性が高いため、グッと堪える必要があります。

なぜ6ヶ月?信用情報の登録期間がカギ

「なぜ6ヶ月も待たなければいけないのか?」その理由は、信用情報機関(CICやJICCなど)のデータ保存期間という裏側の仕組みにあります。

あなたがカードローンに申し込んだという「申込情報」は、審査に通ろうが落ちようが、信用情報機関にきっちり6ヶ月間記録されます。

審査に落ちた場合、お金を借りたという「契約情報」は作られず、「申込情報」だけがポツンと残る状態になります。

これを見た他社の審査担当者は、「この人は最近別の会社に申し込んで、審査に落とされたんだな」と一目で察知します。

他社が「返済能力なし」と判断して落とした人を、わざわざ自社の審査で通す会社はほとんどありません。

そのため、連鎖的に審査落ちが続いてしまうのです。

この厄介な「申込履歴」が完全に消去され、フラットな状態で再審査を受けられるようになるのが「6ヶ月後」というわけです。

期間を空けずにすぐ再申し込みしても良いケース

基本は6ヶ月待つべきですが、例外的に期間を空けず、すぐに他社へ再申し込みをして審査に通るケースも存在します。

単純な入力ミスで落ちたことが明白な場合

年収の桁を間違えた、勤務先の電話番号を間違えて在籍確認が取れなかったなど、原因が「信用力」ではなく「単純なミス」だと確信できる場合は、正しい情報で他社へ申し込むことで通過する可能性があります。

借入希望額を大幅に下げて申し込む場合

例えば、最初は「50万円」で申し込んで落ちてしまった場合でも、他社に「10万円」など必要最低限の枠で申し直せば、審査のハードルが下がり、通過できる可能性があります。

なぜ?カードローンの審査に落ちる5つの共通理由

消費者金融や銀行は、審査に落ちた具体的な理由を教えてくれません。

しかし、審査落ちの要因は、大きく以下の5つのパターンのいずれかに当てはまることがほとんどです。

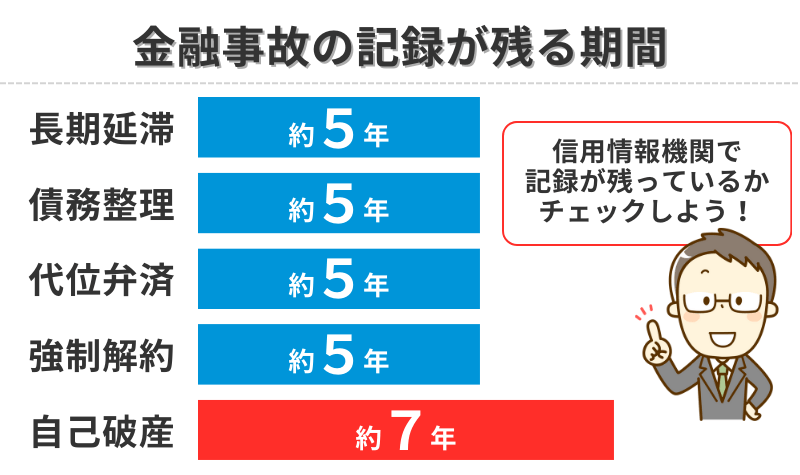

1. 信用情報に傷がある(異動情報の登録・ブラックリスト入り)

最も多い原因が、信用情報機関(CICやJICCなど)に「異動情報」が登録されている、いわゆるブラックリスト状態です。

過去5年〜7年以内に以下のようなトラブルを起こしていると、ほぼすべてのカードローン審査に通りません。

- クレジットカードやローンの支払いを2〜3ヶ月以上滞納した

- 債務整理(自己破産、任意整理など)を行った

- 代位弁済(保証会社に借金を肩代わりしてもらった)

特に見落としがちなのが「スマホ端末代金の分割払いの滞納」です。

これも立派な割賦契約(ローン)であるため、毎月の携帯料金の引き落としが遅れると信用情報に傷がつき、審査落ちの直接的な原因になります。

出典元: 株式会社シー・アイ・シー(CIC)

CICが保有する信用情報(株式会社シー・アイ・シー)

出典元: 株式会社日本信用情報機構(JICC)

信用情報の内容と登録期間(株式会社日本信用情報機構)

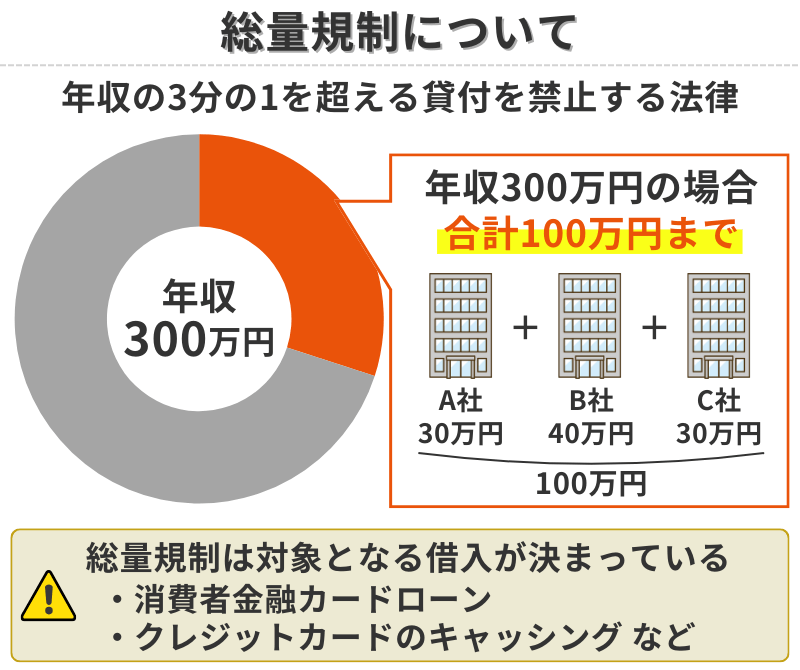

2. 他社からの借入件数・金額が多すぎる(総量規制の壁)

消費者金融のカードローンは、貸金業法の「総量規制」というルールにより、年収の3分の1を超える貸付が原則禁止されています。

例えば、年収300万円の人は、すべての貸金業者を合わせて100万円までしか借りられません。すでに他社からの借入総額がこのラインに達している場合、どれだけ属性が良くても審査には落ちます。

また、金額だけでなく「借入件数」も重要視されます。

すでに3社以上から借り入れがある(多重債務状態)と、返済困難に陥るリスクが高いと判断され、審査通過のハードルは極端に高くなります。

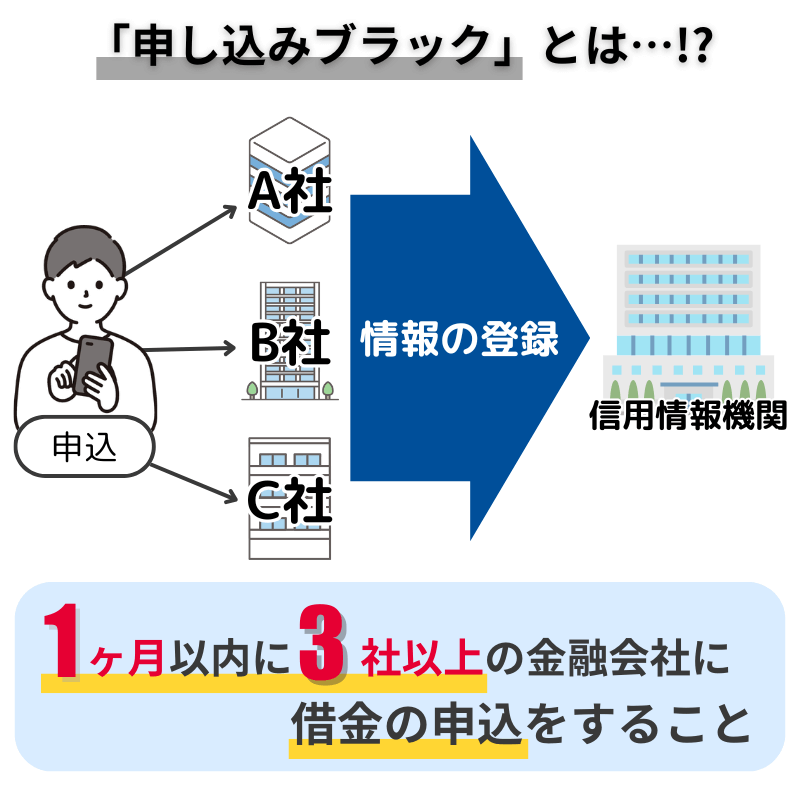

3. 短期間に複数のカードローンに申し込んだ(申し込みブラック)

「どこか1社でも通ればいい」と、1ヶ月の間に3社も4社も手当たり次第に申し込む行為はNGです。

カードローンに申し込んだという履歴は、信用情報機関に6ヶ月間記録されます。

短期間に複数の申し込み履歴があると、カードローン会社から「この人はよほどお金に困っていて、返済能力がないかもしれない(あるいは詐欺の可能性がある)」と警戒され、審査に落とされてしまいます。

これを俗に「申し込みブラック」と呼びます。

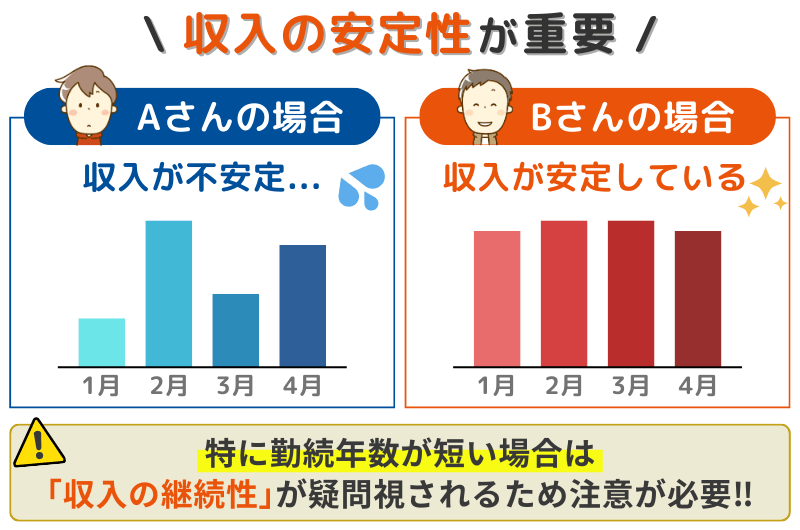

4. 収入が不安定、または在籍確認が取れなかった

カードローンの審査では、年収の高さよりも「毎月安定した継続的な収入があるか」が重視されます。

そのため、働き始めたばかりで勤続年数が極端に短い場合や、シフトにほとんど入っていないアルバイト・パートの場合は、収入の安定性がないと判断されることがあります。

また、審査の過程で行われる「在籍確認(申告した勤務先で本当に働いているかの確認)」が完了しない場合も、裏付けが取れないため審査落ちの原因となります。

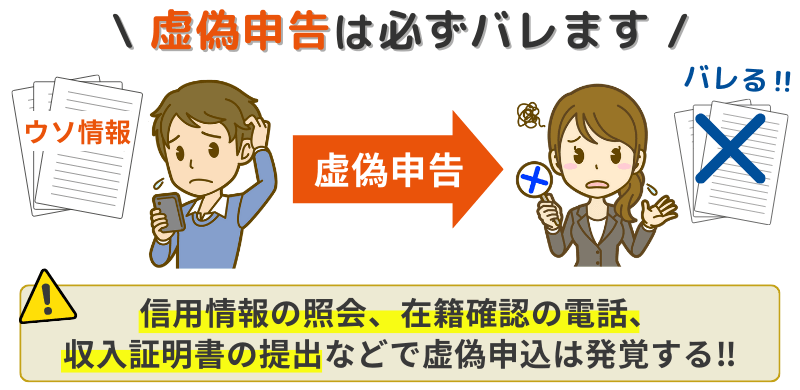

5. 申し込み時の申告内容に虚偽や入力ミスがあった

審査に通りたいからといって、他社借入件数を少なく申告したり、年収を多く偽ったりするのは絶対にやめましょう。

信用情報を照会された時点で必ずバレますし、「嘘をつく信用できない人物」として一発で審査落ちになります。

また、意図的な嘘ではなくても、単純な勤務先の電話番号間違いや、年収の桁間違い、住所の入力ミスによって確認が取れず、審査に落ちてしまうケースも意外と多いため、申し込み前の最終確認は必須です。

5つの理由に当てはまらない人は他社で審査に通る可能性あり

ここまで解説した5つのNG理由(過去5〜7年の金融事故、総量規制オーバー、申し込みブラックなど)のどれにも当てはまらない場合、決してあなた自身の信用力がゼロというわけではありません。

単に「そのカードローン会社が重視する審査基準(スコアリング)と、あなたの属性が少しだけ合わなかった」という可能性が高いため、異なる審査基準を持つ他社へ申し込むことで、あっさり審査に通過するケースは多々あります。

次の一手としては、一度もトラブルを起こしたことがない、または一度も借入したことがないカードローンを選ぶのがコツです。

「自分は致命的なブラックではない」と確認できたら、以下の3社からご自身の希望に最も合う1社に絞って、再チャレンジしてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

【大手消費者金融5社】審査落ちの傾向と次に申し込むべきカードローン

「A社には落ちたけれど、B社なら審査に通った」というケースは珍しくありません。

なぜなら、消費者金融各社で審査の基準や、重要視するスコアリング(属性の採点)の項目が微妙に異なるからです。

ここでは、大手消費者金融5社それぞれの審査傾向と、「もし落ちてしまった場合に、次にどこへ申し込むべきか」という現実的な選択肢を解説します。

あなたが審査に落ちたカードローンを選んで、個別の対策を確認してください。

アコムの審査に落ちた場合

「はじめてのアコム」というキャッチコピーの通り、1社目のカードローンとして選ばれることが多いアコムですが、審査基準は決して甘くありません。

アコムの審査に落ちてしまった場合は、独立系で審査基準が異なるアイフルや、上限金利18.0%のプロミスなど、特色の違う他社へ申し込むのが現実的な次の一手となります。

アコムの審査落ちの原因や、審査落ち後の対処法を詳しく知りたい方は、以下の別記事を参考にしてください。

レイクの審査に落ちた場合

レイクは選べる無利息期間などのサービスが充実していますが、その分、審査では返済能力をしっかりと見極められます。

レイクの審査に通らなかった場合は、同じく大手であるプロミスやアイフル、あるいはSMBCモビットなど、別会社の審査を受けてみることで活路が開けるケースがあります。

レイクの審査落ちの原因や、審査落ち後の対処法を詳しく知りたい方は、以下の別記事を参考にしてください。

プロミスの審査に落ちた場合

プロミスは上限金利が18.0%に設定されており、独自の審査システム(スコアリング)を採用しています。

もしプロミスの審査に落ちてしまった場合は、同じ銀行系グループではなく、完全に独立した審査基準を持つアイフルや、WEB完結申込に特化したSMBCモビットを次の候補として検討するのがセオリーです。

プロミス審査落ちの原因や、審査落ち後の対処法を詳しく知りたい方は、以下の別記事を参考にしてください。

【口コミ】プロミスの審査に落ちた!瞬殺の理由と今日借りるための次の一手

アイフルの審査に落ちた場合

アイフルは大手消費者金融の中で唯一、メガバンクの傘下に入っていない独立系の企業です。

そのため、他社とは異なる独自の審査基準を持っていると言われています。

アイフルの審査で否決されてしまった場合は、上限金利18.0%のプロミスや、アコムなどの他社へ切り替えることで、審査結果が変わる可能性があります。

アイフルの審査落ちの原因や、審査落ち後の対処法を詳しく知りたい方は、以下の別記事を参考にしてください。

アイフル審査落ちの原因は?口コミから判明した独自の審査基準と対策

SMBCモビットの審査に落ちた場合

SMBCモビットは、原則として電話による在籍確認なしにできる「WEB完結申込」が大きな特徴です。

もしSMBCモビットで審査落ちした場合、WEB完結の要件を満たせていなかったか、属性のスコアが届かなかった可能性があります。

その場合は、プロミスやアイフルなど、他の大手消費者金融へターゲットを変えて再チャレンジを検討しましょう。

SMBCモビットの審査落ちの原因や、審査落ち後の対処法を詳しく知りたい方は、以下の別記事を参考にしてください。

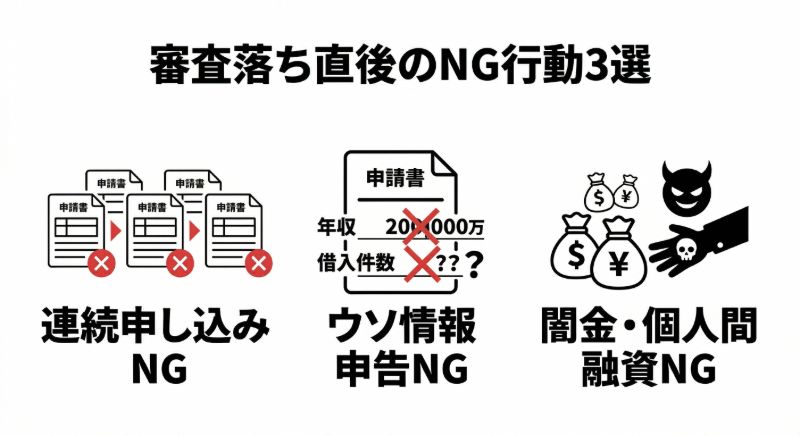

審査落ち直後に絶対にやってはいけない3つのNG行動

カードローンの審査に落ちた直後は、「今日中にどうしても現金が必要なのに」「どこからも借りられなかったらどうしよう」とパニックになりがちです。

しかし、焦って以下のような行動をとると、状況がさらに悪化し、今後数年間にわたってどこからもお金を借りられなくなる危険性があります。

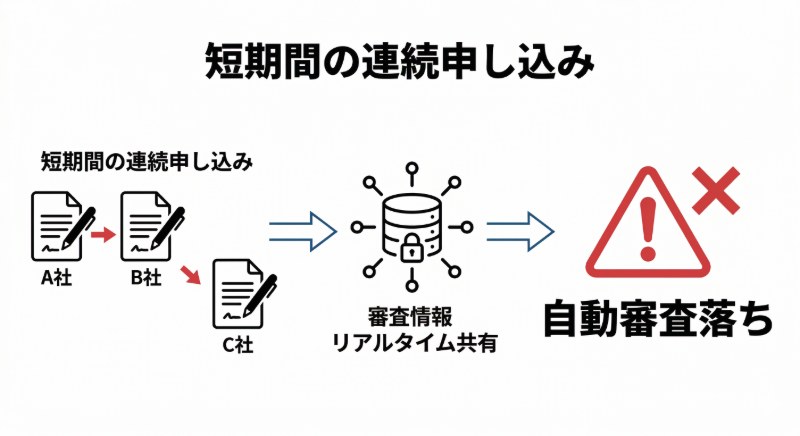

1. すぐに別のカードローンに手当たり次第申し込む

前述の「申し込みブラック」でも解説した通り、A社に落ちたからB社、B社もダメだったからC社……と、短期間に連続して申し込むのは絶対にやめましょう。

信用情報機関には「他社に申し込んで落ちた」という事実がリアルタイムで登録・共有されています。

次々と申し込む行為自体が「極端にお金に困っている危険な顧客」というサインになり、本来なら審査に通るはずだったカードローンまで、自動的に審査落ちとなってしまいます。

2. 嘘の年収や他社借入件数で再申し込みする

「年収が低かったから落ちたのかも」「他社借入をゼロと申告すればバレないだろう」と、虚偽の申告をして再申し込みをするのは言語道断です。

消費者金融は審査のプロであり、信用情報機関のデータを照会すれば、あなたの本当の借入状況は1円単位で筒抜けです。

年収についても、不自然に高い場合は収入証明書の提出を求められます。

虚偽申告がバレると「詐欺を働こうとした信用できない人物」として社内ブラック(永久にその会社の審査に通らなくなること)に登録されるリスクがあります。

3. 違法業者(闇金など)やSNSの個人間融資に手を出す

大手や中小の消費者金融に落ちたからといって、「審査なし」「ブラックでも即日融資」などと謳う業者に手を出すのは絶対にやめてください。

これらは100%、貸金業の登録をしていない違法業者(闇金)です。

最近では、X(旧Twitter)やInstagramなどのSNSで「#個人間融資」と称して近づいてくるアカウントも増えていますが、実態は闇金業者や詐欺グループです。

法外な利息を請求されるだけでなく、個人情報を悪用されたり、犯罪の片棒を担がされたりする恐れがあるため、どんなに困っていても絶対に連絡をとってはいけません。

NG行動を避け、冷静に1社に絞って再チャレンジを

審査に落ちた直後はどうしても焦ってしまいますが、手当たり次第の多重申し込みや虚偽の申告といったNG行動は、今後の審査通過の可能性を完全に閉ざしてしまう危険な行為です。

まずは深呼吸をして落ち着き、絶対に闇金などには手を出さないこと。

そして、「正しい情報を申告すること」「まだ申し込んでいない正規の大手消費者金融、1社のみに絞ること」を徹底して再チャレンジするのが、現状を打破する最も確実で安全なルートです。

過去に審査を受けた会社とは異なる特徴を持つカードローンを選べば、あっさりと審査に通るケースは少なくありません。

以下の3社から、あなたの現在の状況や希望に最も合う1社を慎重に選んでみてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

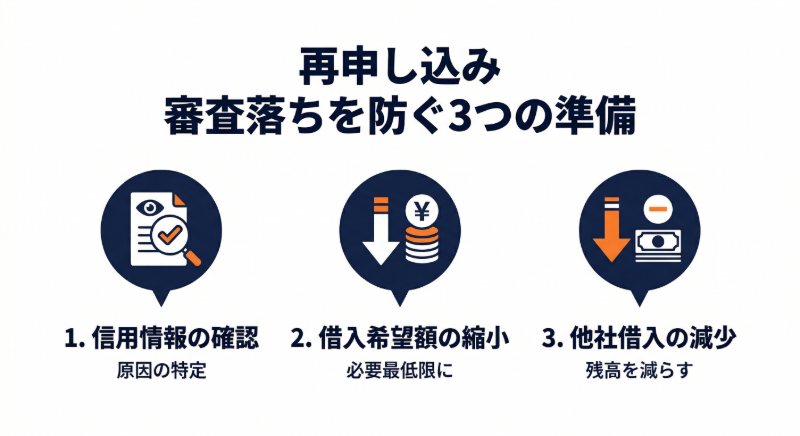

再申し込みで審査落ちを防ぐための3つの事前準備

6ヶ月の期間を空けた後、あるいは理由があってすぐに別のカードローンへ申し込む場合、何の対策もせずに挑むと再び審査に落ちてしまいます。

同じ失敗を繰り返さないために、以下の3つの準備を必ず行いましょう。

1. 自分の信用情報(CIC・JICC)を開示して原因を特定する

「なぜ落ちたのか全く心当たりがない」という方は、まず自分の信用情報を確認するのが一番の近道です。

日本の主な信用情報機関である「CIC」や「JICC」は、スマートフォンやパソコンから開示請求を行うことができます(手数料は1,000円程度)。

開示したレポートを見て、「異動」という文字がないか、未入金を示すマークがついていないかを確認しましょう。

もし過去の滞納などの記録が残っていた場合は、その記録が消えるまでの数年間は、どのカードローンに申し込んでも審査に通ることはありません。

2. 借入希望額を10万円以下など「必要最低限」に下げる

申し込みの際、「念のため多めに借りておきたい」と50万円や100万円といった高額な希望枠を入力していませんか?

借入希望額が高ければ高いほど、消費者金融側が求める返済能力のハードルも上がり、審査は厳しくなります。

審査に通過することを最優先にするなら、借入希望額は「10万円以下」など、必要最低限の金額に設定して申し込みましょう。

まずは少額で契約して毎月遅れずに返済の実績(クレヒス)を作れば、半年後などに「増額審査」を受けて利用枠を広げることも十分に可能です。

3. 他社の借入残高を少しでも減らしておく

すでに他社から借り入れがある場合、その「件数」と「残高」が審査の大きな足かせになります。

もし手元に少しでも余裕があるなら、再申し込みをする前に既存の借入先へ多めに繰り上げ返済を行い、残高を減らしておきましょう。

特に「借入件数」は重要視されます。

例えば「A社に5万円、B社に3万円」と少額ずつ複数から借りているなら、どちらか一方を完済して解約し、「借入件数を1社に減らす」だけでも審査担当者に与える印象は劇的に良くなります。

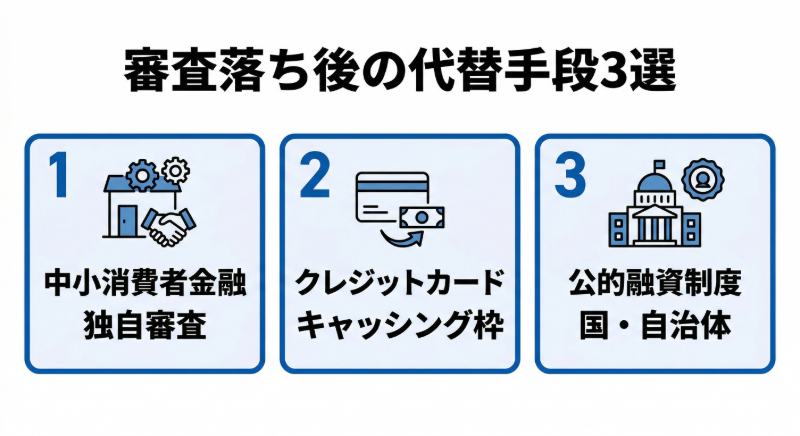

審査に落ちたけどすぐにお金を用意する方法3つ

大手消費者金融の審査に落ちてしまい、再申し込みまで6ヶ月も待てない、どうしても直近でお金が必要だという場合は、以下の代替案を検討してください。

独自審査を行っている中小消費者金融(街金)を検討する

大手消費者金融の審査(コンピューターによる自動スコアリング)に落ちてしまった方でも、中小規模の消費者金融であれば審査に通る可能性があります。

中小消費者金融は、過去の信用情報の傷よりも「現在の返済能力」や「事情」を個別にヒアリングして判断する、独自の柔軟な審査を行っていることが多いからです。

ただし、申し込む際は必ず金融庁の「登録貸金業者情報検索サービス」などで正規の貸金業者であることを確認し、違法な闇金に引っかからないよう十分注意してください。

手持ちのクレジットカードに「キャッシング枠」がないか確認する

もしクレジットカードを持っているなら、カード会社の会員ページやアプリから「キャッシング枠」が設定されていないか確認してみましょう。

日々の買い物に使う「ショッピング枠」とは別に、現金を借り入れできる「キャッシング枠」がすでに付帯されていれば、新たに審査を受ける必要はありません。

今すぐお近くのコンビニATMなどで、限度額までお金を引き出すことができます。

国や自治体の公的融資制度(生活福祉資金貸付制度など)を利用する

収入が少なくて消費者金融の審査に通らない場合や、失業中などで生活そのものに困窮している場合は、国や自治体が設けている公的融資制度を頼るのが最も安全です。

代表的なものに、各市区町村の社会福祉協議会が窓口となっている「生活福祉資金貸付制度」があります。

カードローンのような即日融資はできず、お金を受け取るまでに数週間〜1ヶ月程度の時間はかかりますが、無利子または非常に低い金利(年1.5%程度)で生活費を借りることができます。

まとめ:審査に落ちても焦らず、適切な期間を空けて対策を

カードローンの審査に落ちてしまうと焦ってしまいますが、まずは「なぜ自分が落ちたのか」を冷静に分析することが解決への第一歩です。

信用情報に致命的な問題(5年〜7年以内の金融事故など)がなければ、他社のカードローンで審査に通る可能性は十分にあります。

手当たり次第に申し込んで「申し込みブラック」になるのだけは避け、自身の状況に合わせて、プロミスやアイフル、SMBCモビットなど、審査基準が異なる別の消費者金融への申し込みを検討してみてください。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短14分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です