プロミスの金利は年2.5%〜18.0%ですが、初めて契約する場合は上限の18.0%が適用される傾向にあります。

とはいえ、この数字だけで不安に感じる必要はありません。カードローンの利息は日割り計算のため、借入期間を短くコントロールすれば負担を最小限に抑えられるからです。

例えば、事前に公式の返済シミュレーションを活用することで、月々の返済額や最終的な利息の目安を数秒で把握できます。

ただし、無計画に余分な金額まで借りてしまうと、支払いが長期化して想定以上の利息が発生する恐れがあるため注意が必要です。

そのため、本当に必要な金額のみを希望し、初回借入の翌日から適用されるプロミスの「30日間無利息サービス」を組み合わせるのが、最も賢く損をしない借り方と言えるでしょう。

まずは公式サイトで無理のない返済プランをチェックし、安心できる条件で手続きを進めてみませんか。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

プロミスの金利は年2.5%〜18.0%!初回契約時のリアルな事情

プロミスの金利(実質年率)は「年2.5%〜18.0%」と設定されています。

しかし、公式サイトの数字だけを見ると「自分は何パーセントで借りられるのだろう?」と疑問に思う方も多いはずです。

ここでは、実際にプロミスを契約する際、どれくらいの金利が適用されるのか、リアルな事情を解説します。

はじめての利用なら上限金利「18.0%」を想定しておく

結論から言うと、プロミスを初めて利用する場合、上限金利である「年18.0%」が適用されるケースがほとんどです。

金利に「2.5%〜18.0%」という幅があるのは、利用者の「契約限度額(いくらまで借りられるか)」によって適用される数字が変わるためです。

最低金利の2.5%は、数百万円単位の非常に大きな限度額で契約した場合にのみ適用されます。

初めてカードローンを申し込む時点では、まだプロミスでの「返済実績」がありません。

そのため、金融機関側もリスクを考慮し、最初は数十万円程度の限度額と上限金利(18.0%)で契約を結ぶのが一般的なルールとなっています。

「最初は18.0%になる」と想定して返済計画を立てておくことが、失敗しない借り入れの第一歩です。

他社カードローンとの金利比較(消費者金融・銀行との違い)

「18.0%って高すぎない?」と不安に感じるかもしれませんが、他社のカードローンと比較すると、プロミスの金利が特別高いわけではないことがわかります。

以下の表で、代表的なカードローンと金利を比較してみましょう。

| サービス名 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| プロミス | 年2.5%〜18.0% | あり(30日間)※₁ |

| アコム | 年2.4%〜17.9% | あり(30日間) |

| アイフル | 年3.0%〜18.0% | あり(30日間) |

| SMBCモビット | 年3.0%〜18.0% | なし |

| 銀行カードローン | 年1.5%〜14.5%程度 | 基本的になし |

※₁初回借入の翌日から30日間(メールアドレス登録とWeb明細利用の登録が必要です)

表を見るとわかる通り、アイフルやSMBCモビットの上限金利も「18.0%」です。

アコムは17.9%とわずかに低く設定されていますが、その差は0.1%であり、どの会社を選んでも初回契約時の金利負担はほとんど変わりません。

一方で、銀行カードローンは上限金利が年14.5%前後と低めに設定されています。

しかし、銀行は「即日融資に対応していない(審査に数日かかる)」「無利息期間がないことが多い」というデメリットがあります。

「今日中にお金が必要」

「短期間ですぐに返す予定」

という場合は、無利息期間があるプロミス※₁やアイフルなどの消費者金融を選ぶ方が、結果的に銀行よりもトータルでお得になるケースが多くなります。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₂

原則電話による

在籍確認なし

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短14分※₃

原則なし

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃お申込時間や審査状況によりご希望にそえない場合があります。

※₁初回借入の翌日から30日間(メールアドレス登録とWeb明細利用の登録が必要です)

【体験談】プロミスで実際に適用された金利は?利用者の口コミ

公式サイトの情報だけでは見えてこない、リアルな適用金利や使い勝手について、実際の利用者の声をご紹介します。

口コミ①:審査直後は18.0%だったが利息0円で済んだ

(20代・会社員・男性)

初めての契約だったので上限金利の18.0%になりましたが、無利息期間内に全額返せたので利息は1円もかかりませんでした。審査も早くてすぐにお金を借りられたので、急ぎの時は本当に助かります。

口コミ②:増枠して金利が15.0%に下がった

(30代・公務員・女性)

1年ほど遅れずに返済を続けていたら増枠の案内が届き、限度額が100万円になったタイミングで金利が15.0%に下がりました。最初は18.0%で少し高いなと感じていましたが、真面目に使っているとちゃんと見直ししてもらえるみたいです。

口コミ③:無利息期間のスタート時期が決め手だった

(40代・自営業・男性)

万が一の備えとして契約だけ先にしておきましたが、プロミスの無利息期間※₁は初回借入の翌日からスタートするので日数が無駄にならずに済みました。他の消費者金融だと契約した翌日から無利息期間が消費されてしまうので、自分のペースで無利息の恩恵を受けられる点が一番の決め手です。

※₁初回借入の翌日から30日間(メールアドレス登録とWeb明細利用の登録が必要です)

プロミスの利息はどう決まる?仕組みを理解して賢く返済

「金利18.0%と言われても、利息のイメージが湧かない」という方も多いのではないでしょうか。

カードローンの利息は、実はとてもシンプルな仕組みで決まっています。

具体的な金額はプロミス公式サイトで簡単に調べられますが、まずは「利息が発生するルール」を押さえておきましょう。

利息は「利用日数」に応じた日割り計算

プロミスをはじめとするカードローンの利息は、以下の計算式で算出されます。

【利息の計算式】 借入残高 × 実質年率(18.0%) ÷ 365日 × 借入日数 = 利息

※うるう年は366日で計算されます。

この式からわかる最も重要なポイントは、利息は「1日単位(日割り)」で発生しているということです。

金利(18.0%)の数字を変えることはできませんが、「借入残高(いくら借りるか)」と「借入日数(何日間借りるか)」は自分自身でコントロールできます。

長く借りれば借りるほど利息は膨らむため、「1日でも早く返すこと」が最強の利息対策になります。

正確な利息・毎月の返済額は「公式シミュレーション」で確認

「10万円借りたら、毎月いくら返せばいいの?」

「最終的な利息はトータルでいくらになる?」

といった具体的な金額については、プロミス公式サイトのよくある質問からのリンクに用意されている「ご返済シミュレーション(お借入返済)」を利用するのが最も確実で安全です。

項目を入力するだけで、誰でも無料で、数秒で正確な目安を計算してくれます。

「思っていたより利息が高かった…」と後悔しないためにも、申し込み手続きへ進む前に、必ず公式のよくある質問にあるシミュレーションツールを使って無理のない返済計画を立てておきましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

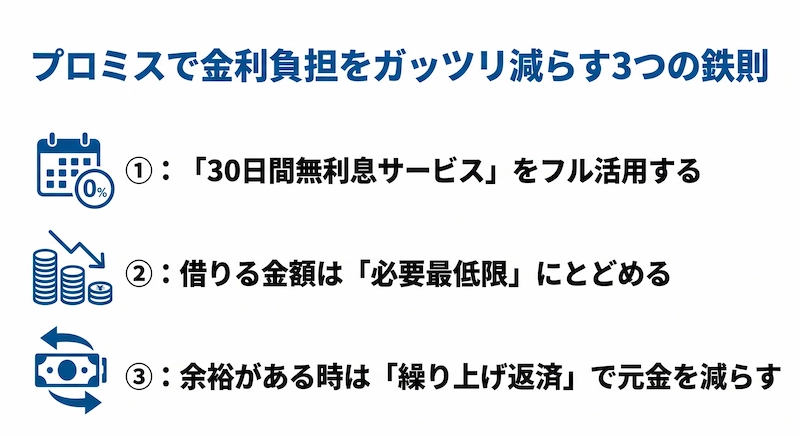

プロミスで金利負担をガッツリ減らす3つの鉄則

「金利18.0%」という数字だけを見ると不安になるかもしれませんが、使い方を少し工夫するだけで、支払う利息は劇的に減らすことができます。

プロミスを賢く、そしてお得に利用するための3つの鉄則をご紹介します。

鉄則①:「30日間無利息サービス」をフル活用する

プロミスを利用する上で最大のメリットとなるのが、初回利用者を対象とした「30日間無利息サービス」です。

この期間内に完済すれば、金利が何パーセントであっても利息は1円もかかりません。

特にプロミスの無利息サービスは、他社にはない強力なメリットがあります。それは「無利息期間のスタートが『初回利用日の翌日』から」という点です。

他社(アコム・アイフルなど)

「契約日の翌日」から自動的に30日間がカウントダウンされる。すぐにお金を借りないと日数が無駄になってしまう。

プロミス

「初めてお金を借りた日の翌日」からスタート。契約だけ済ませておき、1ヶ月後に初めて借りたとしても、そこから丸々30日間の無利息※が適用される。

「とりあえず審査だけ通しておいて、本当にお金が必要になった時に備えたい」という方にとって、プロミスのシステムは非常に良心的で無駄がありません。

※無利息サービスを利用するには、申込時に「メールアドレスの登録」と「Web明細の利用登録」を行う必要があります。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

鉄則②:借りる金額は「必要最低限」にとどめる

利息は「借入残高(元金)」に対して発生します。

つまり、金利の数字を気にするよりも、「元金そのものを小さくする」ことが、最も確実な利息対策になります。

審査に通ると、「せっかくだから限度額ギリギリまで借りておこう」「少し多めに手元に残しておこう」という心理が働きがちです。

しかし、余分に借りたお金にも当然18.0%の金利がかかってきます。

「今どうしても必要な金額はいくらか?」を冷静に計算し、本当に必要な分だけを借りるという鉄則を徹底しましょう。

鉄則③:余裕がある時は「繰り上げ返済」で元金を減らす

毎月決められた期日に最低返済額だけを返していく(約定返済)と、返済期間が長引き、トータルで支払う利息はどうしても大きくなってしまいます。

そこで意識したいのが、任意のタイミングで追加の返済を行う「繰り上げ返済(随時返済)」です。

プロミスでは、スマホアプリやインターネットバンキング、提携コンビニATMなどから、いつでも好きな時に追加で返済ができます。

繰り上げ返済した金額はすべて「元金の返済」に充てられるため、翌日以降の利息をダイレクトに減らす効果があります。

「ボーナスが入った」「今月は生活費が少し浮いた」という時は、数千円でも良いので多めに返済に回すクセをつけましょう。

プロミスの金利に関するよくある質問(FAQ)

最後に、プロミスの金利や利息について、検索されることが多い疑問にQ&A形式でお答えします。

Q. プロミスの金利を下げる(引き下げる)方法はありますか?

A. 優良な利用実績を積み、「増枠(限度額の増額)」を行うのが最も近道です。

プロミスを半年から1年以上、一度も遅延なく利用していると、限度額を増やす「増枠」の案内が届くことがあります(自分から申請することも可能です)。

増枠の審査に通過して限度額が上がると、それに伴って適用金利が引き下げられる可能性が高くなります。

特に限度額が100万円以上になると、利息制限法により金利は必ず年15.0%以下になります。

Q. 返済に遅れてしまった場合、金利はどうなりますか?

A. 通常の金利ではなく、年20.0%の「遅延損害金」が発生します。

返済期日を1日でも過ぎてしまうと、遅れた日数分だけ年20.0%の遅延損害金がペナルティとして加算されます。

支払いが遅れることは個人の信用情報(クレヒス)にも悪影響を及ぼすため、万が一遅れそうな場合は、事前にプロミスコールへ相談するか、会員サービスから返済日の変更手続きを行ってください。

Q. 土日や祝日も利息は加算されますか?

A. はい、土日祝日を含め、365日毎日加算されます。

カードローンの利息は「日割り計算」です。

銀行やプロミスの店舗が休みであっても、利息は1日ごとに発生し続けます。

そのため、土日を挟む前に金曜日などに繰り上げ返済をしておくと、週末分の利息発生を少しでも抑えることができます。

まとめ:無利息サービスを活用して賢く借りよう

プロミスの金利についてのポイントを振り返ります。

- 金利は年2.5%〜18.0%(初回契約時は基本的に18.0%が適用される)

- 大手消費者金融の中では標準的

- 利息は日割り計算なので、「1日でも早く返すこと」が最大の節約になる

- 最大のメリットは、初回利用日の翌日からスタートする「30日間無利息サービス」

「金利18.0%」という数字だけを見ると高く感じるかもしれませんが、プロミスにはそれをカバーするだけの強力な「無利息サービス」が用意されています。

他社と違い、「お金を実際に借りた日の翌日」から無利息期間がスタートするため、「とりあえず契約だけしておいて、いざという時に備えたい」という方にも最適です。

まずは、30日間無利息サービス※を活用して、利息負担ゼロでの借り入れをスタートさせましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス

金利(実質年率)

2.5~18.0%

融資スピード

最短3分※

電話での在籍確認

原則電話による

在籍確認なし

※無利息サービスを利用するには、申込時に「メールアドレスの登録」と「Web明細の利用登録」を行う必要があります。