銀行カードローンは、他社借入に原則含めます。

申込フォームの他社借入には、銀行カードローンも入れるのが基本です。

というのも、審査は返せる見込み(返済能力)を見るのが要点で、銀行ローンは総量規制の対象外でも照会の対象になります。

信用情報と突き合わせるため、未申告は再ヒアリングや減額の原因になりがちです。

だから、記録に残る借入は申告して、フォームの説明どおり合計額と件数をサッと整えるのがおすすめ。

進め方の選択肢としては、大手消費者金融カードローンを活用すると楽です。

特にアイフルは銀行グループに属していないため独自のルールで審査を行っており、審査が不安な人に向いています。

以下公式サイトの借入診断で、まずは借入可能かどうか確認してみましょう。

\審査が不安な人におすすめ/

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短18分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。

他社借入に銀行カードローンは含まれる?|まずは基本を確認しよう

カードローンの申し込み時、「他社借入件数・他社借入残高」といった項目の入力を求められたときに、「銀行カードローンも含めるべきなの?」と迷った経験がある方も多いのではないでしょうか。

実際のところ、銀行カードローンが他社借入に含まれるかどうかは、申込先や記入欄の指示内容によって変わるのが実情です。

ここではまず、他社借入の定義や、銀行カードローンが含まれるケース・含まれないケースについて、整理しておきましょう。

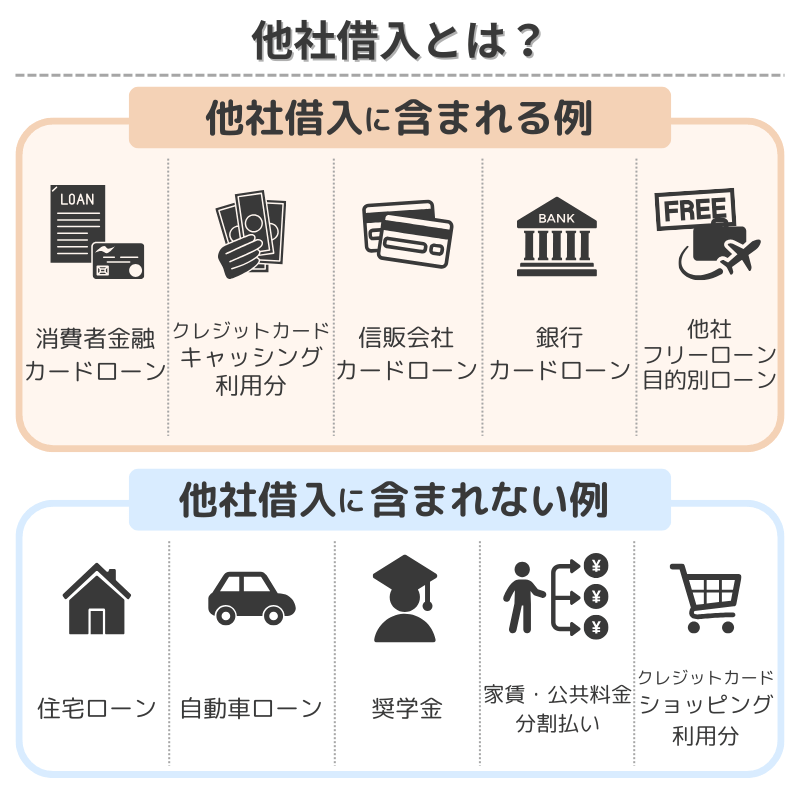

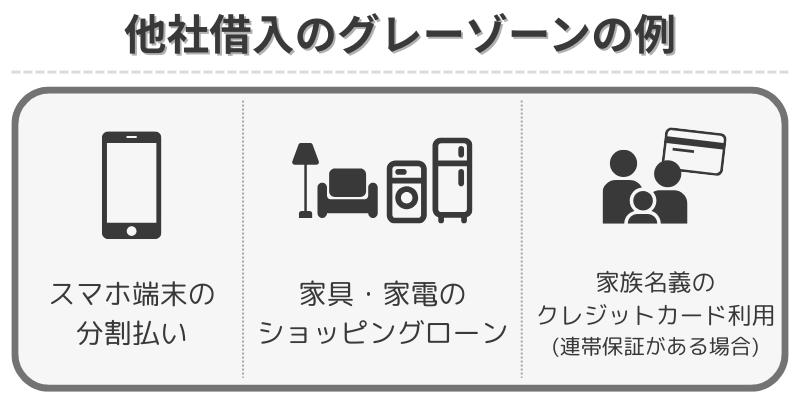

そもそも他社借入とは?定義と対象になる借入

他社借入とは、現在利用している申込先以外の金融機関・貸金業者からの借入を指します。

一般的に、以下のような借入が他社借入としてカウントされることが多いです。

判断が難しいのは、次のようなケースです。

これらは申込先によって取り扱いが異なるため、事前に金融機関に問い合わせるか、備考欄に補足しておくのが無難です。

申告漏れによる信用毀損を避けるためにも、「これは微妙だな」と思うものは申告しておく姿勢が重要です。

銀行カードローンは含まれる?申告対象になるケースとは

銀行カードローンについては判断が分かれやすい項目です。

なぜなら、貸金業者ではなく銀行が提供しているため、貸金業法の総量規制の対象外だからです。

しかし、他社借入=すべてのカードローンと定義する申込フォームもあり、その場合には銀行カードローン(例:楽天銀行スーパーローン、三井住友銀行カードローンなど)も申告すべき対象に含まれます。

ポイントは、以下の2点です。

- 申込画面に「銀行カードローンも含めてください」と書かれていれば必ず記入

- 記載がない場合でも、信用情報にはすべて表示されるため、正直に申告するのが安全

つまり、含めなくても通るケースはあるが、申告しないことで審査に悪影響を与えるリスクは残るということです。

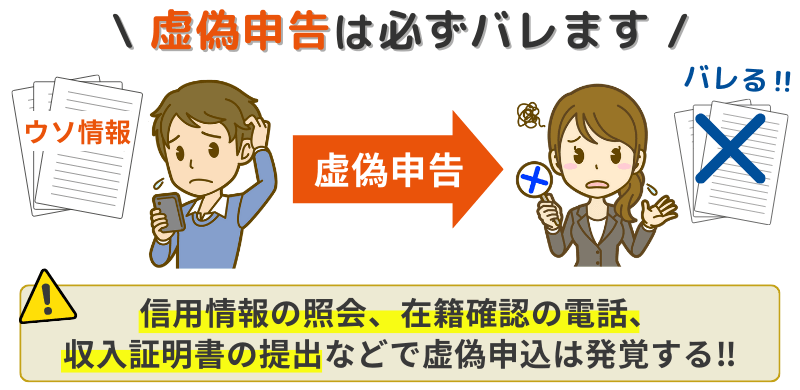

申告しないとどうなる?虚偽申告のリスクと信用情報への影響

申告欄に銀行カードローンを記入しなかったとしても、申込先の金融機関は、信用情報機関(CIC・JICCなど)を通じて、あなたの借入状況を確認しています。

そのため、以下のようなことが起こる可能性があります。

- 申告内容と信用情報の記録が食い違い → 「虚偽申告」と見なされ、審査落ち

- 借入件数が多いのに申告が少ない → 「信用できない」と判断される

信用情報に記録されている情報は、すべての金融機関で共通して確認されます。

意図的に隠すと信用に傷がつき、今後の審査にも悪影響が出るおそれがあります。

申告ミスで審査落ち…銀行カードローンの扱いを誤った体験談

「銀行カードローンは含めなくていいだろう」

そんな軽い判断が、審査落ちの原因になることもあります。

ここでは、銀行カードローンの扱いをめぐって審査に影響が出た2つのケースを紹介します。

体験談①:申告しなかったら即日で審査落ち(30代男性・会社員)

消費者金融とクレカのキャッシングのみを記入したところ、その日のうちに審査落ち。

信用情報に銀行の借入が載っていたことで、申告漏れが原因と推測しています。

体験談②:すべて申告しても審査通過(40代女性・パート)

体験談からわかるポイントと審査対策

銀行カードローンを含めるかどうかは、審査結果を左右する重要な判断です。

信用情報にはすべての借入が記録されているため、申告漏れがあると不信感につながりやすくなります。

審査に通るためには、迷ったら申告しておくのが安全ですし、柔軟な審査のあるカードローンを選ぶのも効果的です。

アイフル、プロミスは、初めての利用に限り最大30日間の無利息期間がつくため、一度も利用したことのないほうを選ぶとお得です。

SMBCモビットには無利息期間がないため、その点は注意です。

以下公式サイトの借入診断で、まずは借入可能かどうか確認してみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

他社借入が多いと審査に落ちる?審査への影響を整理

「他社借入が多いと、やっぱり審査には不利?」

そう感じている方は多いはずです。実際、借入件数や金額は、審査を受ける上で重要なチェックポイントの一つとされています。

この章では、他社借入が審査にどう影響するのかを、銀行カードローンと消費者金融での違いも含めて解説します。

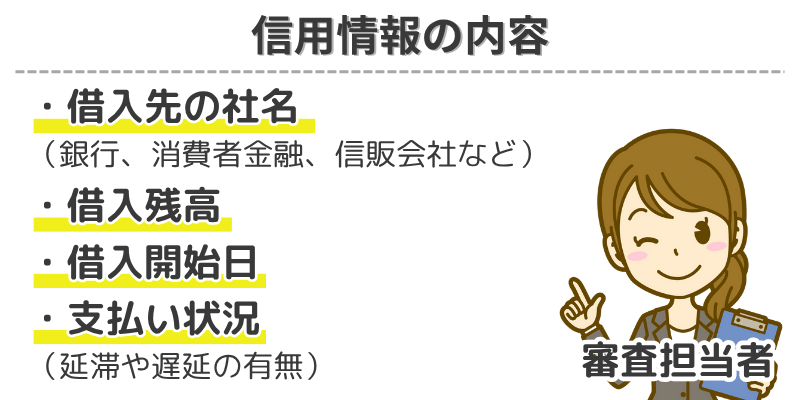

借入件数・残高はどこまで見られているのか

カードローンの審査では、申込者の信用情報が信用情報機関(CICやJICCなど)を通じて確認されます。

その中には、以下のような情報が明確に記録されています。

つまり、申込時に申告していない借入も、審査担当者にはすべて見えているということになります。

とくに件数と、直近の借入状況は重要視される傾向があります。

銀行カードローンと消費者金融で審査の基準は違う?

銀行と消費者金融では、審査の仕組みや重視するポイントが異なります。

- 銀行カードローンは審査が厳格で、年収や勤務先、信用情報に加え、借入件数・借入残高にも厳しく見られる傾向があります。

- 消費者金融系カードローンは、審査基準がやや柔軟で、借入件数が2~3件あっても、安定収入があれば通過の可能性があるケースもあります。

とはいえ、いずれも

- 件数が多い

- 短期間に複数申し込んでいる

などの情報はマイナス要素になるため注意が必要です。

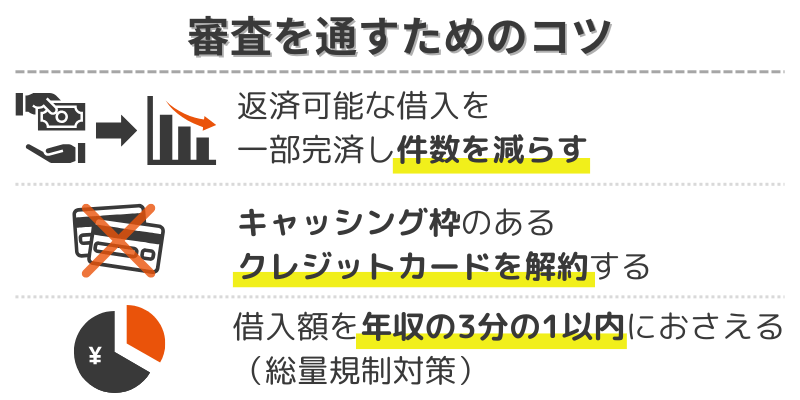

審査を通すためにできる対策・借入整理のコツ

借入件数が多くなってしまっている場合でも、以下のような対策を講じることで、審査通過の可能性を高めることができます。

よくある質問(FAQ)

ここでは、「他社借入に銀行カードローンは含まれる?」というテーマに関連して、読者が特に疑問を抱きやすいポイントをQ&A形式で解説します。

Q. 他社借入の記入欄がない場合は、銀行カードローンを伝えなくてもいいですか?

明確な記入欄がなくても、申し込みの段階で申告しなかった情報は、信用情報と突き合わせて確認されます。

仮に欄が空欄でも、備考欄や申告欄があれば記載しておくのが安全です。

書かなくていいというわけではなく、正確な情報を提出する姿勢が信頼につながります。

Q. 借入額より借入件数の方が重視されるって本当ですか?

審査の基準は申込先によって異なりますが、借入件数が多いと

- 「返済先が多く管理が難しい」

- 「生活が逼迫している」

と判断されやすくなる傾向があります。

一方で、1社から大きく借りているよりも、少額でも多重債務になっているほうが警戒されやすいという声もあります。

Q. 他社借入があっても即日融資できるカードローンはありますか?

はい、大手消費者金融では、他社借入があっても条件を満たせば最短即日での融資が可能です。

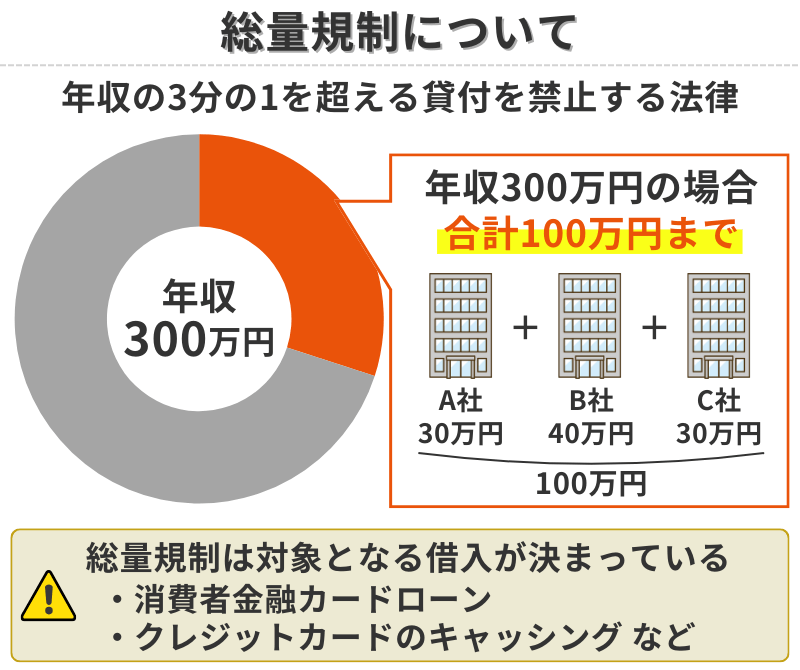

ただし、他社借入が年収の3分の1を超えていると、貸金業法の総量規制により審査に通らない場合もあるため注意しましょう。

Q. 銀行カードローンを隠して申し込んでもバレませんか?

信用情報機関には銀行カードローンも含めた全ての借入が登録されているため、申告しなくても審査担当者には把握されます。

バレるかどうかではなく、「信用を落とすリスクがあるかどうか」が問題です。

申告ミスと判断されると、それだけでマイナス評価につながる可能性があります。

まとめ|「申告+事前診断」でムダ打ちを避ける

「他社借入」は合計額+件数を整え、記録に残る借入は申告が基本。

最終的には各社フォームの定義に合わせればOKです。

ただ、通る見込みが読めないまま本申込を重ねると多重申込で不利になりがち。

先に無料の事前診断(与信に影響なし)で可否の目安を押さえ、勝ち目のある申込みだけに絞りましょう。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けることができます。

カードローン

会社無利息期間

金利(実質年率)

融資スピード

電話での在籍確認

アイフル

初めての方なら

契約日の翌日から

最大30日間3.0~18.0%

最短18分※₂

原則なし

プロミス

初回借入の翌日から

30日間※₁2.5~18.0%

最短3分※₃

原則電話による

在籍確認なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込み時間や審査によりご希望に添えない場合がございます。