法律に基づく審査を行うため、誰でも通るような甘い審査をする消費者金融は存在しません。

しかし、だからと言って諦める必要はありません。

以下の10個のポイントさえ抑えれば、審査が不安な人でも通過率を上げることができるからです。

| 【今すぐ簡単にできる】審査通過率を上げる10個の方法 | |

|---|---|

| 1.借入希望額を小さくする | 初回は5万~10万円で申込む |

| 2.申込は1社に絞る | 同時に複数申込しない |

| 3.入力内容を正確にする | 年収・勤務先・住所などを正しく入力 |

| 4.借入目的を無難にする | 生活費・教育費・医療費など |

| 5.支払いを守る | スマホ・クレカの引き落としを遅れない |

| 6.申込時間を工夫する | 平日午前など早めに申込む |

| 7.勤務先情報を正しく入力 | 社名・住所・電話番号を正確に記入 |

| 8.固定電話があれば記載 | 職場や自宅の固定電話を入力 |

| 9.保険証を準備する | 社会保険証や組合保険証を提示※ |

| 10.審査連絡にすぐ対応 | 電話やメールに即レスする |

※保険証以外が必要な会社もあります。

審査に通りやすくするコツを押さえたら、あとは実際に申し込んでみるだけです。

以下カードローンの公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

今すぐ手軽にできる!審査通過率を上げる方法

冒頭で挙げたポイント10個のうち特に重要度が高い3つを、ここではさらに詳しく解説します。

審査に不安がある人におすすめのカードローンを先に知りたい場合は記事内の、【安心して最短即日で利用可能】おすすめの大手消費者金融カードローン※タップすれば該当箇所にジャンプしますを確認してみましょう。

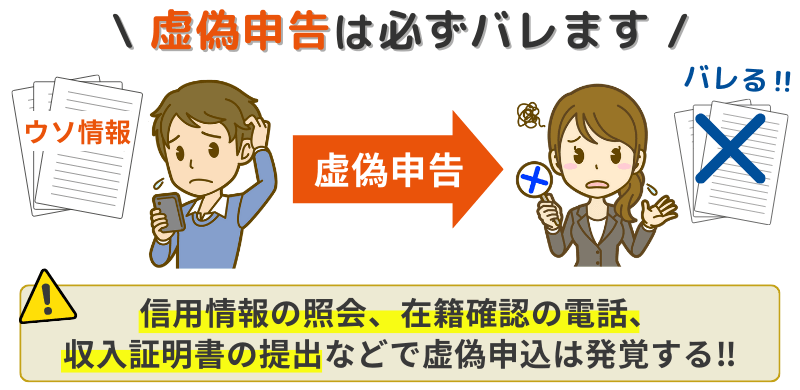

1.申告情報に嘘はNG|在籍や年収の正確さが重要

申し込み時に記入する勤務先情報や年収・借入状況などは、審査の根幹となる情報です。

虚偽の申告は即座に審査落ちとなるだけでなく、信用情報に悪影響を与えるおそれもあります。

特に在籍確認を回避しようとして適当な勤務先を書いた場合、照合できずに即否決となることも。

記入内容は正確かつ最新のものを心がけましょう。

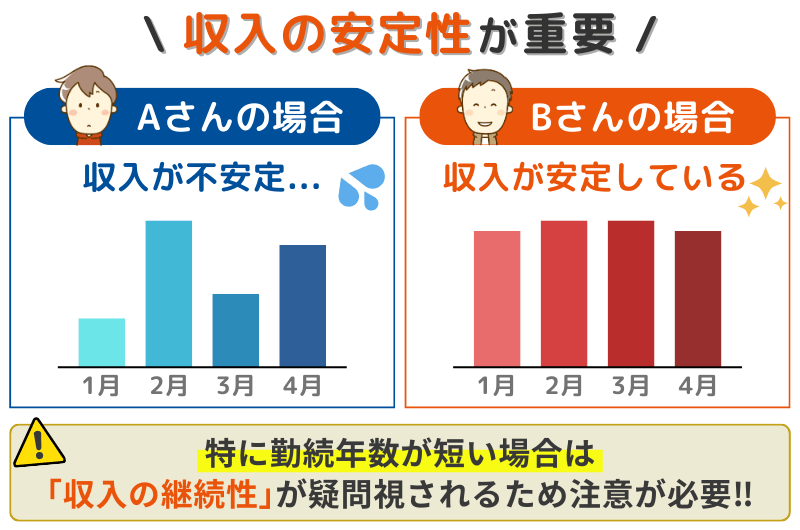

2.最低限の収入と連絡手段の確保は必須

完全な無収入・連絡手段なしでは、審査に通るのは極めて困難です。

パート・アルバイトでも構わないので、安定した収入源があることを示すことが重要です。

メールや電話が通じない場合、審査途中で止まってしまうこともあるため、確実に連絡が取れる携帯番号・メールアドレスを登録するようにしましょう。

今すぐ現金を借りるほどではないけれど、「ちょっとした支払いを後回しにしたい」という方は後払いアプリの利用という選択肢もあります。

バンドルカードやペイディ、atoneなどのサービスは、クレジットカードを持っていない人でもスマホひとつで利用でき、少額から気軽に後払いが可能です。

ただし、便利な一方で仕組みや注意点を理解せずに使うとトラブルにつながることもあります。

安心して利用できるおすすめの後払いアプリや安全性の解説は、審査なし!最新の後払いアプリを厳選!【口コミあり】すぐに使えるおすすめ決済サービスの記事でまとめていますので、ぜひ参考にしてください。

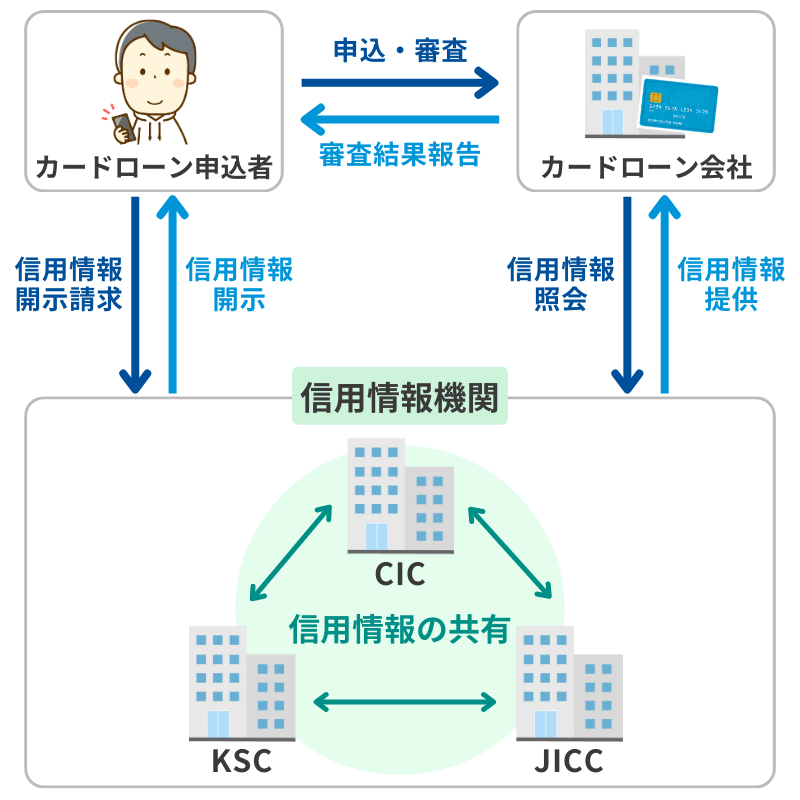

3.信用情報や他社借入状況にも注意しよう

カードローン審査では、CICやJICCといった信用情報機関の情報がチェックされます。

過去の延滞や債務整理、短期間に複数社へ申し込んだ履歴があると、それだけでマイナス評価となる可能性が高まります。

すでに複数社から借り入れている人は多重債務と見なされ、審査に不利です。

不要な借入先は事前に完済しておくと、審査通過の可能性を上げられます。

信用情報を確認できる3つの公式機関

-

CIC(指定信用情報機関)

クレジットカードや消費者金融の契約・返済情報を管理。スマホや郵送で開示請求が可能。 -

JICC(日本信用情報機構)

主に消費者金融・信販会社のローン情報を管理。スマホアプリ、郵送、窓口で開示可能。 -

JBA(全国銀行個人信用情報センター)

銀行のカードローンや住宅ローンに関する情報を管理。郵送または窓口で開示請求。

上記のいずれかで信用情報に問題がないことが確認できれば、カードローンの審査に通る可能性はあるといえます。

信用情報に問題がなければ、以下の公式サイトで、借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

【安心して最短即日で利用可能】おすすめの大手消費者金融カードローン

大手消費者金融は審査が甘いわけではありませんが、スピード・サービス内容に特徴があります。

この記事ではそれぞれ審査基準が異なる、大手消費者金融、中小消費者金融、その他大手企業のローンサービスを紹介していきます。

それぞれの会社の特徴を順に見ていきましょう。

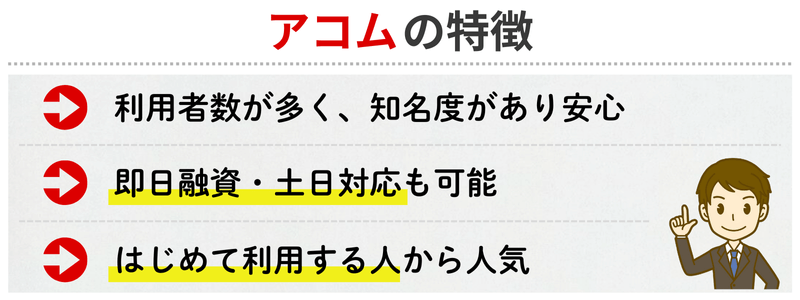

アコム|成約率の高さとスピード対応で選ばれる

アコムは大手の中でも成約率が高く、申込から借入までの流れが非常にスムーズな会社です。

審査は最短20分で完了することもあり、平日・休日を問わず即日融資に対応しています。

また、勤務先への電話による在籍確認が原則ではあるものの、申込内容によっては書類の提出で対応してもらえる場合もあります。

さらに、初回利用者には30日間の無利息サービスが用意されているため、利息負担を抑えて利用を始めたい人にも向いています。

審査について詳しく知りたい方は、【口コミあり】アコムの審査に落ちた人の特徴と対処法とはを参考にしてください。

審査を受けた人の口コミ

「初めての申込でしたが、アルバイト収入もあって最短で審査に通過。即日で5万円借りられて本当に助かりました。」

「クレジットカードの延滞歴があったためか、すぐに否決。やはり信用情報に傷があると厳しいと実感しました。」

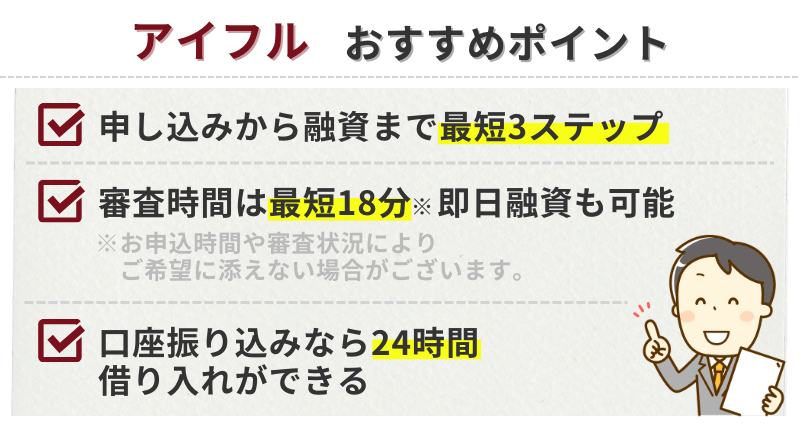

アイフル|365日24時間の振込に対応し、幅広い層に門戸を開く

アイフルの強みは、365日24時間いつでも振込対応が可能な点です。

土日祝日や夜間であっても借入手続きが完了すれば即時に入金されるため、急な出費がある人にとって大きな安心感につながります。

アルバイトやパートといった非正規雇用の人でも、安定した収入があれば申込できる柔軟さがあります。

初めての利用で最大30日間の無利息サービスを受けられるため、幅広い層にとって使いやすい消費者金融といえるでしょう。

審査を受けた人の口コミ

「主婦でパート収入だけですが、30日間の無利息サービス付きで5万円借りられました。女性専用窓口も安心でした。※」

「確定申告が赤字だったせいか、審査は通らず。やはり安定収入が重視されるようです。」

※レディースアイフル・SuLaLiの新規申し込みは2025年8月現在、停止しています。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル

金利(実質年率)

3.0~18.0%

融資スピード

最短18分※

電話での在籍確認

原則なし

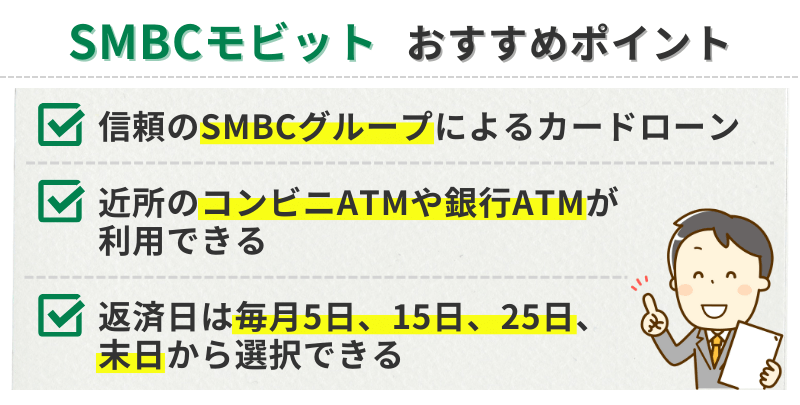

SMBCモビット|電話なしの在籍確認でプライバシーを重視

SMBCモビットは、原則として在籍確認を電話では行わず、WEB上での書類提出などで代替できるため、職場に借入が知られるリスクを避けたい人から支持されています。

審査時間は最短15分※、三井住友銀行の口座を持っていれば即時振込も可能です。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

無利息サービスは設けられていませんが、プライバシーを最重視したい人にとっては大きなメリットがあります。

信頼性の高いSMBCグループの一員という点でも安心感があり、電話連絡なしに魅力を感じる人には最有力候補といえるでしょう。

審査を受けた人の口コミ

「在籍確認の電話がなく、WEBだけで完了できたのが良かった。昼に申し込んで夕方には振り込まれました。」

「勤務先の勤続期間が短かったせいか否決。審査は柔軟かと思ったが、やはり安定感が必要でした。」

| SMBCモビット | ||

|

|

金利(実質年率) | 3.0~18.0% |

| 融資スピード | 最短15分※ | |

| 電話での在籍確認 | 原則 電話連絡なし |

|

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

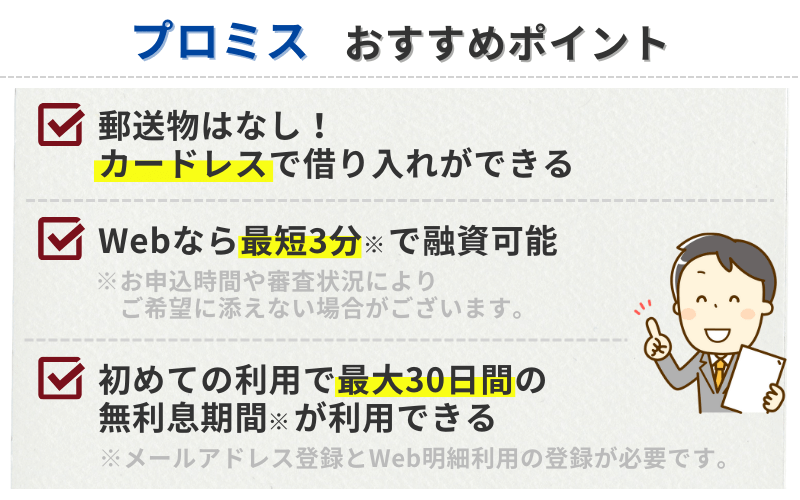

プロミス|初心者向けの利便性と無利息サービスが魅力

プロミスは、初めてカードローンを利用する人に選ばれやすい会社です。

WEB申込なら最短3分※で審査結果がわかり、スピード感のある対応が可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

初回利用者は30日間無利息のサービスを利用できるため、少額を短期間で返済したい人には非常に有利です。

借入希望額が50万円以下かつ借入希望額と他の金融機関からの借入残高の合計が100万円以下の場合では、収入証明書類の提出は不要で、手続きの手軽さも魅力のひとつです。

アプリを使えば借入や返済、残高確認まで完結できるため、スマホで全てを済ませたい人にとって非常に使いやすいサービスといえるでしょう。

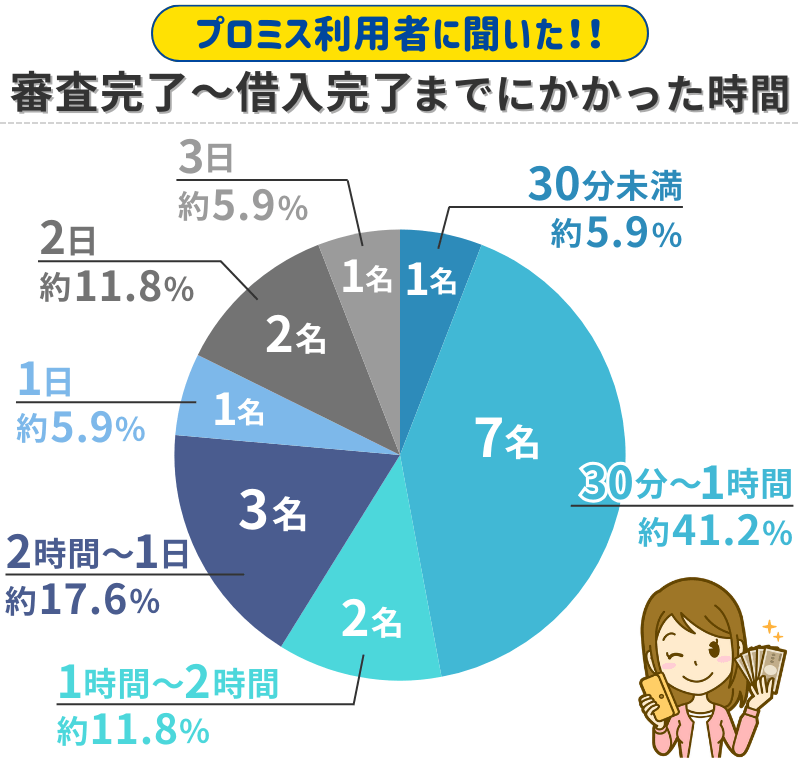

実際に行った独自アンケートでは、審査完了までの時間は以下のようになっており、書類に不備があるなどしない限りはその日のうちに借入ができるケースがほとんどです。

審査を受けた人の口コミ

「5万円の少額申込でした。初回30日間無利息で、学費の立替に役立ちました。」

「他社で借入が100万円以上あったため、すぐに否決。総量規制の影響を実感しました。」

| プロミス | ||

|

|

金利(実質年率) | 2.5~18.0% |

| 融資スピード | 最短3分※ | |

| 電話での在籍確認 | 原則電話による 在籍確認なし |

|

※お申込み時間や審査によりご希望に添えない場合がございます。

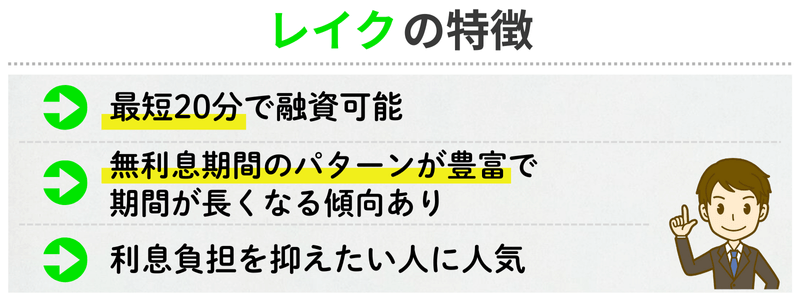

レイク|業界初の365日間無利息で利息負担を大幅軽減

レイクは2025年3月27日より、業界初となる365日間の無利息サービスを開始しました。

これは、初めてレイクと契約し、Webから申し込み・契約を行い、さらに契約額が50万円以上で、契約後59日以内に収入証明書の提出およびレイクでの登録が完了した場合に適用されます。

この条件を満たせば、契約翌日から1年間、全額に対して利息がかからず、長期・複数回の借入を計画している方にとっては驚くほどの節約効果があります。

50万円未満の契約の場合でも、WEBから申し込みで60日間無利息サービス(自動契約機または電話の場合30日間)が適用されるため、契約額に応じて最適な無利息プランを選べるのもレイクの大きな特徴です。

Web完結による最短20分での審査・融資対応や、来店不要・スマホで完結する利便性も備えており、初めて利用する人やネット操作に慣れている人にとって非常に使いやすい設計となっています。

審査を受けた人の口コミ

「50万円以上の契約で365日無利息が使えると聞き、申し込んで無事に通過。長期計画で返済できそうです。」

「他社借入が多かったためか、希望額を減らしても否決。大手は甘くないと感じました。」

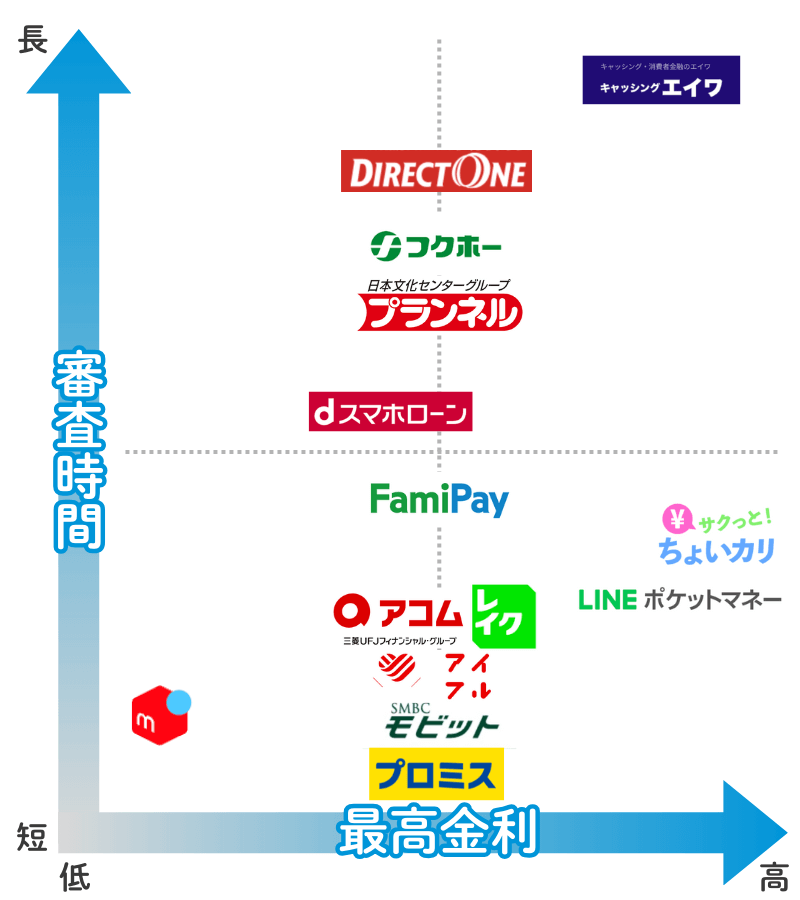

【正規業者だから安心】中小消費者金融のおすすめ一覧

中小規模の消費者金融は、大手と比べると知名度は低いものの、異なる審査対応をしてくれる点が特徴です。

そのため審査に落ちたときのセーフティネットとして利用するイメージを持つと良いでしょう。

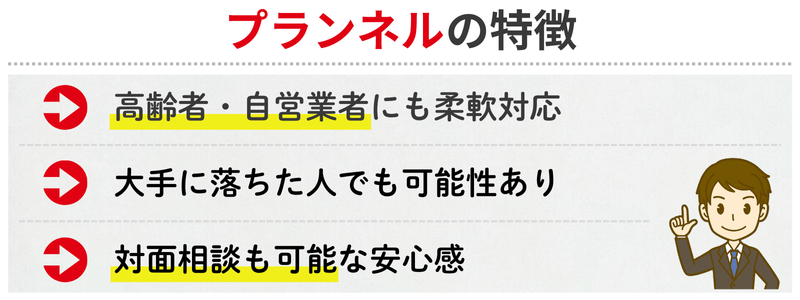

プランネル|高齢者や自営業者にも門戸を開く柔軟対応

プランネルは年齢層の幅広さに対応しているのが特徴で、85歳まで申込可能とされています。

他社では年齢制限で断られるケースでも、安定収入があれば相談に応じてもらえる可能性があります。

さらに、自営業や年金受給者といった、収入の形が多様な人でも利用実績があるため「大手で断られたが諦めきれない」という人にとって心強い選択肢となるでしょう。

審査について詳しく知りたい方は、【口コミからわかる】プランネルフリーローンの審査に落ちた原因とメリット・デメリットを参考にしてください。

審査を受けた人の口コミ

「年齢がネックになるかと思いましたが、年金収入があると伝えて10万円の枠をもらえました。」

「過去の延滞歴を正直に申告したら、その場で否決。やはり信用情報はチェックされていました。」

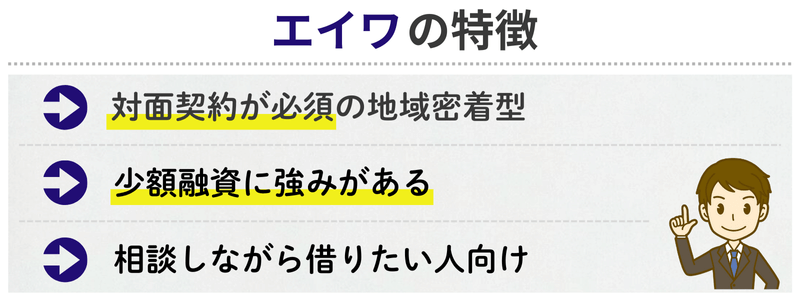

エイワ|対面契約で相談できる、地域密着型の中堅業者

エイワは全国各地に営業所を構える地域密着型の消費者金融です。

特徴的なのは必ず対面で契約を行うスタイルで、担当者と直接話しながら借入条件を決められる点に安心感があります。

大手と比べるとスピード面では劣りますが、担当者と相談しながら無理のない返済計画を立てられるため、利用後のトラブルを避けたい人には向いています。

審査について詳しく知りたい方は、【口コミあり】エイワに申し込んだけど審査落ち…原因と対処法とは?を参考にしてください。

審査を受けた人の口コミ

「対面で相談できて安心。毎月の返済額を抑えて契約でき、無理なく続けられそうです。」

「申込条件は満たしていたが、営業所に行く必要があり、時間が取れず断念。地方在住だと使いにくい。」

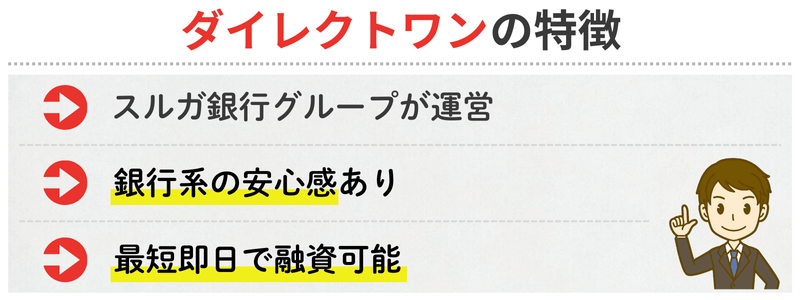

ダイレクトワン|スルガ銀行グループの安心感

ダイレクトワンはスルガ銀行グループが運営する消費者金融です。

中小に分類されますが、銀行グループの一員であるため信頼性は高く、はじめて中小を利用する人でも安心感があります。

金利は大手と同水準ながら、審査は比較的柔軟とされており、正社員でなくても安定収入があれば利用できる可能性があります。

大手と中小の中間的な立ち位置にある会社といえるでしょう。

審査について詳しく知りたい方は、【ダイレクトワン審査の口コミ】審査は厳しい?落ちる人の特徴を参考にしましょう。

審査を受けた人の口コミ

「スルガ銀行グループで安心でき、20万円の枠をもらえました。銀行系ということで信頼できました。」

「勤務先の勤続3ヶ月だったせいか否決。安定収入が短期間だと厳しい印象です。」

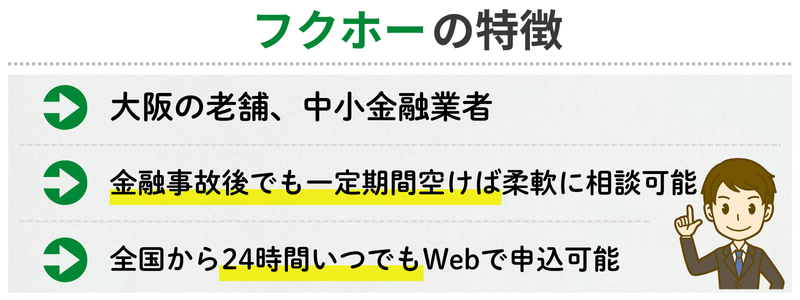

フクホー|事故情報後の相談にも対応する大阪の老舗

大阪を拠点に全国から申し込みを受け付けている中小金融がフクホーです。

過去に債務整理をした人や自己破産を経験した人でも、事情をしっかり説明すれば借入できる可能性があります。

即日融資は難しい場合がありますが、対面や郵送を中心とした丁寧なやり取りが特徴です。

長い運営実績があるため、いわゆる街金の中では安心感がある会社といえるでしょう。

審査について詳しく知りたい方は、【口コミあり】フクホーの審査に落ちた原因と通る人の特徴を参考にしましょう。

審査を受けた人の口コミ

「自己破産後7年ほど経ってから、事情を説明したところ10万円の枠で審査に通りました。大手で断られたので救われました。」

「過去の延滞が原因か、申込後すぐに否決。中小でも信用情報はしっかり見られるようです。」

【スマホで完結】大手企業・正規業社のローンサービス一覧

最近は、消費者金融や銀行カードローン以外にも、スマホアプリから直接申し込めるローンサービスが増えています。

メルカリやLINE、携帯キャリア、コンビニなどが提供するサービスは、日常的に使っているアプリに組み込まれているため、すでに使っているものなら、より手軽に申し込みできる点が魅力です。

ただし、利用可能額が少額にとどまったり、口コミでは「思ったより審査が厳しい」との声もあるため、サービスの特徴と注意点をしっかり理解しておくことが大切です。

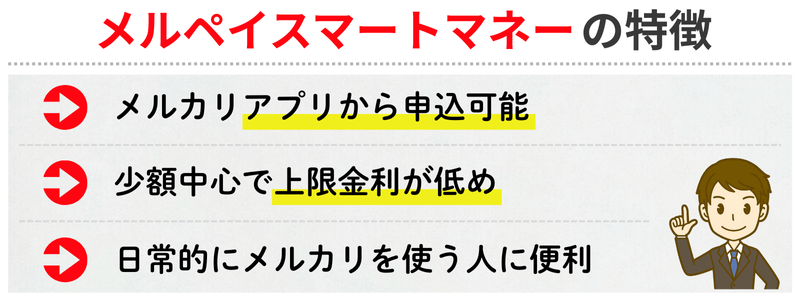

メルペイスマートマネー|メルカリ連携で使いやすい少額ローン

メルペイスマートマネーは、フリマアプリメルカリの利用状況と連携したスコアリングを特徴とするローンサービスです。

売上金を担保にできる点がユニークで、少額から利用を始められるため、カードローン初心者にも利用しやすい仕組みです。

利用可能額は数万円〜最大200万円と幅がありますが、初回は小さい枠から始まることが多く、返済実績に応じて増額されるケースもあります。

審査について詳しく知りたい方は、【メルペイスマートマネーの審査の口コミ】審査は厳しい?落ちる原因とはを参考にしましょう。

審査を受けた人の口コミ

「メルカリの利用実績が反映されたのか、初回5万円の枠で承認。普段使っているアプリで手軽に申込できました。」

「収入が不安定だったせいか、申込はしたけど否決。学生だけでは難しい印象。」

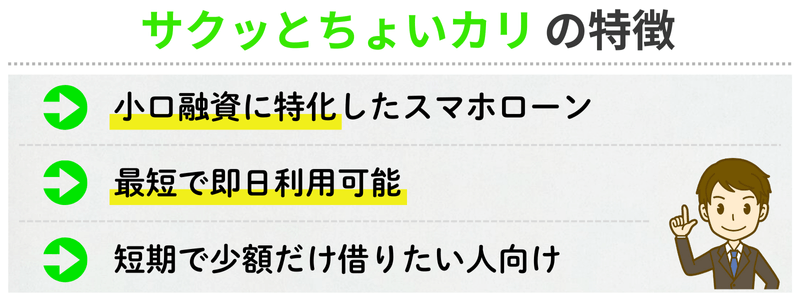

サクッとちょいカリ|小口融資に特化したスマホローン

サクッとちょいカリは、その名の通り数千円〜数万円のちょっとした借入に特化したローンサービスです。

アプリから手続きでき、最短即日で利用可能とスピード感もあります。

短期での利用を想定しているため、金利はやや高めに設定されていますが、急な出費に対応したいときや、給料日前のつなぎ資金として活用しやすいのが特徴です。

審査について詳しく知りたい方は、サクッとちょいカリの口コミ・審査・在籍確認は?ヤミ金疑惑も検証!を参考にしましょう。

審査を受けた人の口コミ

「数万円の短期融資がすぐ通った。給料日前のつなぎとしては便利でした。」

「無職で収入がなかったため、申込時点で否決。やはり返済能力が前提になるようです。」

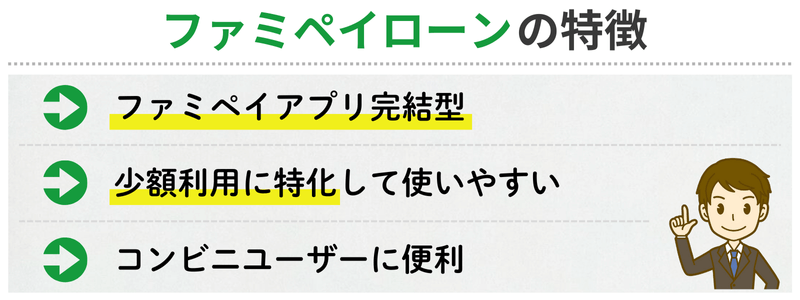

ファミペイローン|コンビニアプリ完結で便利

ファミペイローンは、ファミリーマートのアプリファミペイから直接申し込めるローンサービスです。

コンビニATMと連携しているため、借入や返済がしやすく、日常の買い物ついでに利用できる利便性が魅力です。

審査は通常の消費者金融と同じく在籍確認や信用情報チェックを伴い、即日対応も可能ですが、利用限度額は少額からスタートする傾向があります。

審査について詳しく知りたい方は、【ファミペイローン審査の口コミ】審査は厳しい?在籍確認なし?を参考にしましょう。

審査を受けた人の口コミ

「ファミペイアプリから手軽に申込できて10万円通過。ATMで返済できるのも便利。」

「クレジットの延滞があったせいか否決。コンビニ系でも信用情報は厳しく見られる。」

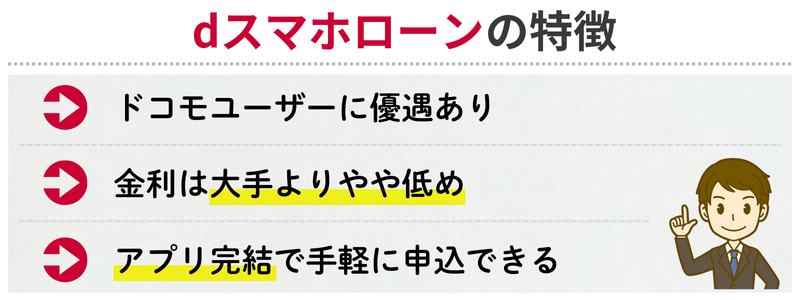

dスマホローン|ドコモユーザーに優遇あり

dスマホローンは、NTTドコモが提供するスマホ完結型のローンサービスです。

ドコモの契約情報や利用状況が審査に影響するため、長期契約しているユーザーや支払い実績に問題がない人は有利になりやすいといわれています。

最大500万円まで対応可能ですが、通信料金の未払い歴があると審査に不利になる場合もあります。

ドコモユーザーならではの安心感と利便性が強みです。

審査について詳しく知りたい方は、【dスマホローン審査の口コミ】審査は厳しい?落ちた人の特徴は?を参考にしましょう。

審査を受けた人の口コミ

「ドコモ契約歴が長かったおかげか、30万円の枠が承認。普段の支払い実績が影響したように感じます。」

「携帯料金を滞納した過去があり否決。やはりドコモ利用歴が審査に直結する。」

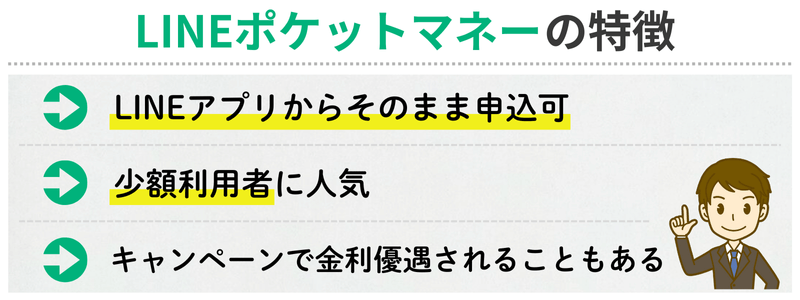

LINEポケットマネー|LINEアプリから申込できる手軽さ

LINEポケットマネーは、LINEアプリ内で完結する手軽なローンサービスです。

利用可能額は数万円から最大300万円で、LINE独自のスコアリングを活用して審査が行われます。

日常的にLINEを使っている人にとって申し込みや管理が簡単である一方、口コミでは「審査が思ったより厳しい」という声も多く見られます。

少額から利用を始め、実績を積み重ねながら枠を広げていくスタイルに向いています。

審査について詳しく知りたい方は、【LINEポケットマネー審査口コミ】審査に通る人と落ちる人の特徴を参考にしましょう。

審査を受けた人の口コミ

「LINEアプリから10万円通過。普段使っているアプリで完結できて手軽でした。」

「SNS連携のスコア審査で通らず。思ったより厳しい印象でした。」

スマホだけで完結できる手軽さを求めるなら、大手消費者金融のプロミスやSMBCモビットも候補に入れておきたいところです。

どちらもアプリからの申込・契約が可能で、スピード感が魅力です。

さらに、プロミスは初回30日間無利息、SMBCモビットは原則電話なしの在籍確認といった独自のメリットがあるため、LINEポケットマネーと比較しても安心感や利便性の面で優れています。

「スマホで完結+信頼性」を重視するなら、まずは大手のサービスから検討するのが安心です。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

\審査が不安な人におすすめ/

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

審査が甘い消費者金融カードローンはない!その3つの法的な理由とは

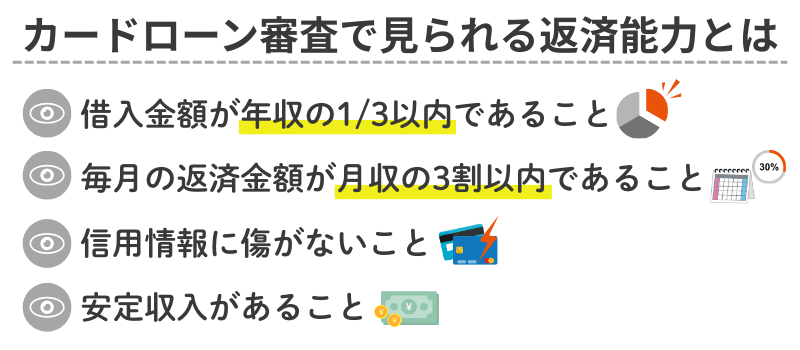

「消費者金融は審査が甘い」と言われることがありますが、実際には金融庁や業界団体の規制、さらに信用情報機関によるチェックなど多層的な仕組みで厳格に管理されています。

そのため、審査が甘いといえる消費者金融はありません。

ここでは、その法的な根拠を解説します。

金融庁の監督指針で返済能力確認が義務化

金融庁は2025年4月から貸金業者向けの総合的な監督指針を適用しています。

この指針では、貸金業者に対して返済能力の確認と過剰貸付の防止を義務化されています。

形式的に誰でも通すような審査は、行政処分や登録取消のリスクを伴うため、業者側にとってもデメリットが大きいのです。

業界団体の自主規制で過剰貸付を防止

日本貸金業協会は自主規制基本規則を定め、加盟業者に収入証明の取得や返済比率のチェックを義務付けています。

この規則によって、協会加盟業者は法令以上に厳格な基準で与信を行い、審査を甘くすることはできません。

信用情報機関への照会が必須

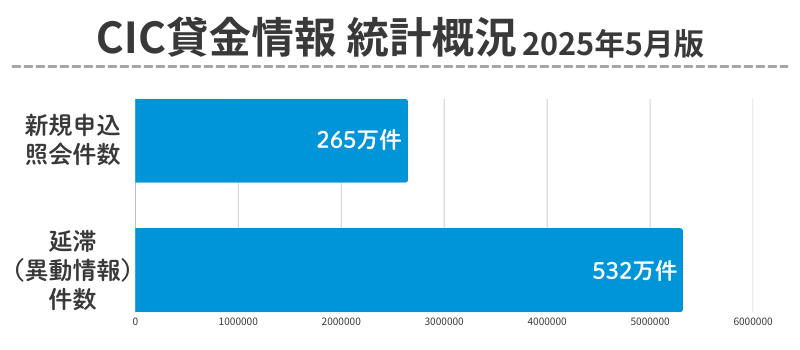

すべての正規の貸金業者は、融資契約前に指定信用情報機関であるCICへの照会を義務づけられています。

たとえば、CICが2025年5月度に公表した貸金情報統計概況では、新規申込の照会件数は265万件、信用情報における延滞(異動情報)件数は532万件とされています。

これにより、延滞歴・多重借入のある申込者が審査を通過するのは非常に難しい状況です。

カードローンの審査に関してよくある質問(FAQ)

カードローンの審査に不安を感じている方にとって、少しでも通りやすくなる方法や在籍確認を避けられる可能性など、細かな疑問が尽きないものです。

ここでは、よくある質問をもとに、審査前に知っておきたいポイントをQ&A形式でまとめました。

Q. カードローンの仮審査に通過したのに落ちたのはなぜですか?

仮審査は基本的に申込内容の入力情報と信用情報をもとにした自動審査です。

本審査では、在籍確認の実施状況や書類の整合性、申告情報との矛盾なども確認されるため、仮審査OKでも最終的に落ちるケースはあります。

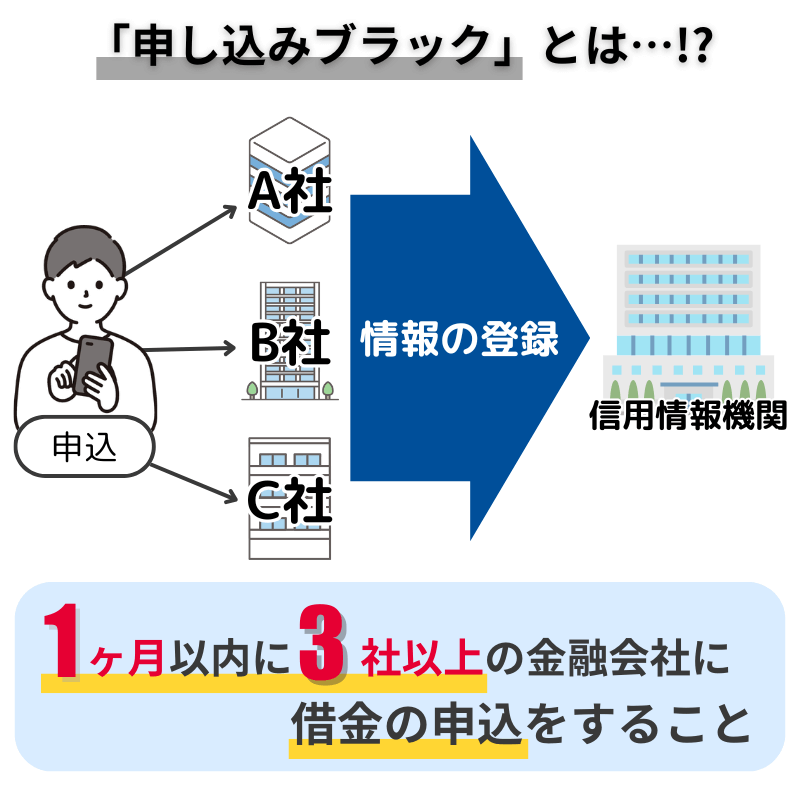

Q. カードローンを同時に複数社申し込むと審査に不利になりますか?

はい、なります。

短期間に複数の申込情報が信用情報機関に記録されると申込ブラックと見なされ、警戒される傾向があります。

Q. 無職でも保証人がいればカードローンに申し込めますか?

一般的な消費者金融のカードローンは、保証人を立てての申し込みはできません。

無職の方は基本的に審査が非常に厳しくなりますが、年金受給者や専業主婦など、条件に応じて対応している業者もあります。

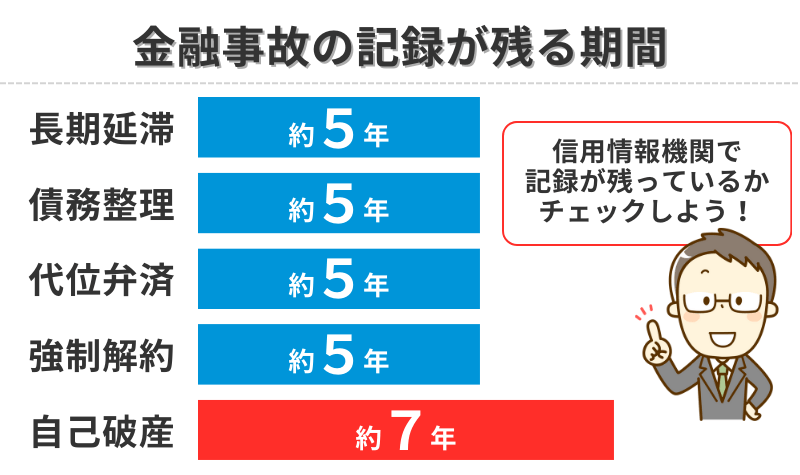

Q.ブラック・任意整理後の人でも借りられるカードローンはある?

結論から言えば、信用情報に不安がある方でも借りられる可能性はあります。

ただし、審査通過が難しいのが現実です。

一般的に債務整理など金融事故の後は、5〜7年は空ける必要があります。

債務整理を終えたあとは、信用情報を確認して現状を正しく把握することが大切です。

上記の期間を過ぎていれば、審査に通る可能性はあります。

以下公式サイトの借入診断で、借入可能かどうか確認してみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です