dスマホローンはドコモユーザーにはメリットがある一方で、審査はやや厳しめです。

信用情報やdアカウントの状態によっては、審査落ちとなるケースもあります。

さらに言えば、dスマホローンは金利優遇などの条件がある反面、スピード融資や柔軟な審査対応では他社に劣る点も。

スペック面で比較してみても、dスマホローンに固執する必要はありません。

条件次第では、他のカードローンの方が使いやすい場合もあります。

本記事では、dスマホローンの審査の厳しさや落ちた人の特徴、口コミ評判、ブラックリストでも借りられるのかどうかを解説しつつ、他に選ぶべきカードローンの候補まで網羅しています。

早く借りたい、審査に不安があるという方は、以下のカードローンがおすすめです。

即日融資に対応しており、原則電話による在籍確認を実施していないため、安心して申し込みできます。

以下の公式サイトで、まずは借入可能かどうか事前診断を受けてみましょう。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

dスマホローン審査の口コミ・評判から分かる審査難易度

dスマホローンの審査難易度については、実際に申し込んだ人の口コミや評判からもある程度読み取ることができます。

SNSや掲示板、口コミサイトをチェックすると、通った、落ちた、両方の声が見られますが、共通して見えてくる傾向があります。

審査に通った口コミ評判

dスマホローンの審査に通った人の声を見ると、以下のような傾向がありました。

※口コミや体験談は個人の感想です

このように、ドコモのサービスを日常的に利用している人、事前にdアカウントの本人確認が完了していた人は、スムーズに審査を通過しているケースが多い印象です。

また、他社借入がなく、安定収入があるという基本的な属性条件を満たしている人は、特に問題なく通過しているようです。

審査に落ちた口コミ評判

一方で、審査に落ちた人の口コミには以下のような内容が目立ちました。

審査落ちの要因としてよく見られるのは以下の4つです。

つまり、信用に不安がある、申し込み時点での登録情報が不十分という場合、審査通過が難しくなることがわかります。

審査が不安な方向け記事は以下です。

■審査が甘い消費者金融カードローンはある?【おすすめ14社】

dスマホローンの審査は厳しい?甘い?

「dスマホローンは審査が厳しい」といわれることもありますが、実際には申込者の属性によって難易度が大きく変わるのが特徴です。

特に、ドコモユーザーかどうか、そしてdアカウントの情報が整っているかが大きなポイントとなります。

ドコモユーザーなら甘い?非ユーザーは厳しい?

結論から言うと、ドコモユーザーの方が審査に通りやすい可能性が高いです。

dスマホローンは、ドコモが提供するスマホ完結型の個人向けローン。

ドコモサービス(dカード、dポイント、d払い、dTVなど)の利用状況がスコアリングに影響する可能性があるとされています。

一方、ドコモ回線契約がなくてもdアカウントさえあれば申込可能ですが、非ユーザーはドコモとの関係性が薄いため、信用スコアにおいて不利に働くことがあります。

審査の決め手はdアカウントがあるかないか

dスマホローンの申し込みにはdアカウントが必須です。

そして、そのdアカウントに本人確認情報が正確に登録されているかどうかが、審査の出発点になります。

具体的には、以下の条件を満たしていると安心です。

これらが整っていないと、審査落ちになってしまうこともあるため注意が必要です。

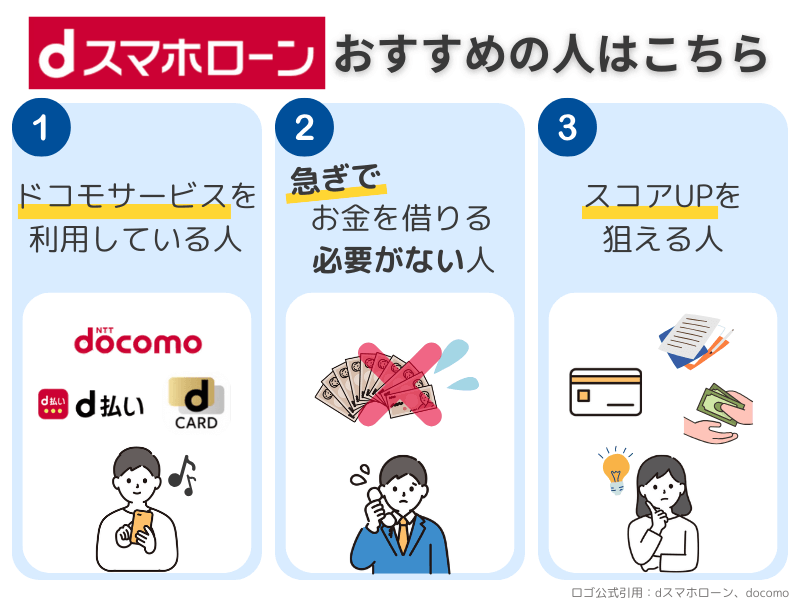

dスマホローンがおすすめの人

dスマホローンは他社のカードローンと比べると、審査に一定のクセがあります。

そのため、誰にでもおすすめできるわけではなく、以下に該当する人に向いていると言えます。

ドコモサービスを利用している人

もっとも相性がいいのは、ドコモの回線契約があり、dカードやd払いなどの関連サービスを利用している人です。

ドコモの提供するスコアリングにおいて、サービス利用履歴が審査に有利に働くことがあります。

さらに、金利優遇などの特典も受けやすくなるため、普段からドコモ経済圏にいる人にはメリットが大きいと言えます。

急ぎでお金を借りる必要がない人

dスマホローンは最短即日融資に対応していますが、あくまでも最短。

他社カードローンと比較すると融資スピードはやや遅めです。

申し込みから数日かかることもあるため、今すぐ現金が必要という人には不向きです。

じっくり審査を待てる余裕がある人、他社との比較検討をしたい人におすすめです。

スコアアップを狙える人

現在は審査に通らなかったとしても、ドコモのスコアリング(信用評価)を上げる行動を継続することで、将来的に審査通過が狙える人もいます。

たとえば、以下のような行動はスコアアップにつながりやすいです。

dスマホローンは、信用情報機関のスコアだけでなく、ドコモ内の顧客情報も審査に活用される傾向があるため、ドコモユーザーであればあるほど対策の余地があります。

「今は無理でも、半年後を目指して準備する」

そんなスタンスの人にも、dスマホローンは一つの選択肢となります。

dスマホローンの在籍確認ある?バレずに借りられる?

dスマホローンに申し込む際、多くの人が気になるのが、在籍確認はあるのか?職場に電話がかかってくるのか?という点です。

結論から言うと、dスマホローンでは原則として電話の在籍確認が行われ、職場に電話が入る可能性が高いです。

ただし、すべてのケースで電話がかかってくるとは限らず、申込内容や審査状況によっては電話連絡が稀に省略されるケースもあると言われています。

電話の在籍確認がなぜ必要なのか、どんな流れで行われるのか、そして電話なしで済む可能性について解説していきます。

在籍確認とは?なぜ必要なのか

在籍確認とは、申込者が本当に勤務しているかを確認する審査の一環です。

主に返済能力を判断するために行われます。

電話連絡や書類提出で実施される場合が多く、方法は業者によって異なります。

以下は日本クレジット協会の引用ですが、信用取引ともいえる貸金業も同様です。

申込書に基づいて申込者へ以下の確認を行います。

1.本人確認

2.申込意思の確認

3.在籍確認

ローンの審査では、安定した収入があるかどうかがとても重要なポイントになります。

職場には個人名で連絡されるため、ローンのことが知られる心配はほとんどありません。

dスマホローンの在籍確認の流れと職場に電話がかかる条件

dスマホローンの審査において、在籍確認は審査の終盤に行われることが一般的です。

審査では申込内容をもとに職場へ電話があり、在籍の有無が確認されます。

電話は基本的に担当者の個人名でかかってくるため、同僚や上司にローンの申し込みだとバレる可能性はほとんどありません。

本人不在でも勤務しているとわかれば、確認は完了します。

信用情報に問題がなく追加確認が不要な場合は、電話が省略されることもあります。

ただし、基本的には職場に連絡があると考えておいた方が無難です。

在籍確認が省略されることもある?

絶対ではありませんが、実際に在籍確認の電話が省略されるケースも存在します。

以下のような条件に当てはまると、電話確認が不要と判断される可能性があります。

ただし、これらはあくまで可能性の話であり、申込者側から電話の在籍確認を完全にコントロールすることはできません。

在籍確認の電話が心配な人の対処法とバレないための対策

dスマホローンの電話による在籍確認は基本的にバレにくく設計されていますが、念のためにできる対策を取っておくことで、さらに安心感が増します。

以下のような対策がおすすめです。

また、心構えとしては、もし職場に電話が来てもほとんどの人は気にしない、不自然な会話がなければ問題ない、と気持ちを落ち着かすことも大切です。

どうしても不安が残る方は、職場に電話連絡が原則ないローンを選んだ方が安心です。

dスマホローンの審査に落ちた人の特徴

dスマホローンは一見すると利用しやすそうに見えますが、申込者の状況によっては審査で落とされることがあります。

ここでは実際に審査に落ちた人の特徴を具体的にまとめます。

- 過去にドコモサービスでトラブルがある

- 返済能力が低い、安定収入がない

- 他社借入が多い

- 信用情報が傷ついている

- 虚偽申告を疑われている

- 収入証明書を提出できなかった

- 短期間に複数社にローン申し込みした

- 在籍確認の電話に対応できなかった

1.過去にドコモサービスでトラブルがある

dスマホローンはNTTドコモが運営するローンサービスです。

そのため、過去に携帯料金の滞納やd払いの未払い、解約トラブルがある人は信用が低く見られがちです。

特にドコモ回線契約者で過去に料金未納・強制解約があった人は、社内情報により審査で不利になる可能性が高いです。

2.返済能力が低い、安定収入がない

申込時に収入を記入する欄がありますが、収入が不安定だったり、金額が低すぎると審査落ちの原因になります。

アルバイトやパート、自営業の方でも借入は可能ですが、年収が100万円以下、収入が季節労働のみ、といったケースでは否決される可能性が高いです。

3.他社借入が多い

すでに複数の消費者金融や銀行カードローンから借り入れがある場合、新たな借入が過剰と判断され、審査に落ちることがあります。

- 借入先が3社以上

- 総額が年収の3分の1に近い

というような場合は、dスマホローンに限らず他社でも厳しく見られるポイントです。

4.信用情報が傷ついている

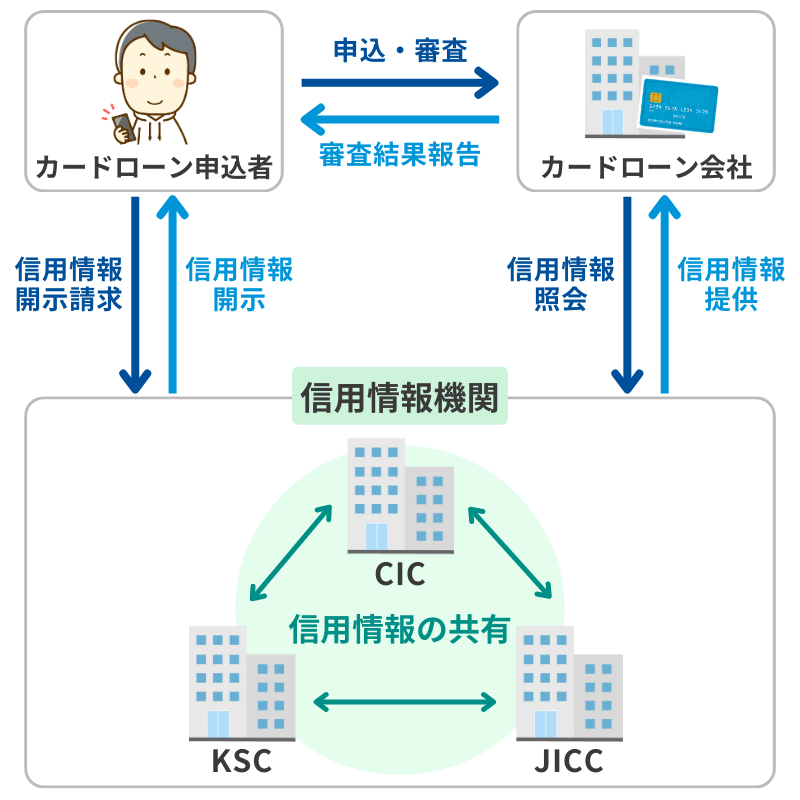

信用情報(CIC・JICC・KSC)に延滞や異動情報(事故情報)が記録されている場合、ほぼ確実に審査落ちします。

以下のような記録は要注意です。

これらはいわゆるブラックリスト状態に該当し、dスマホローンの審査はかなり厳しくなります。

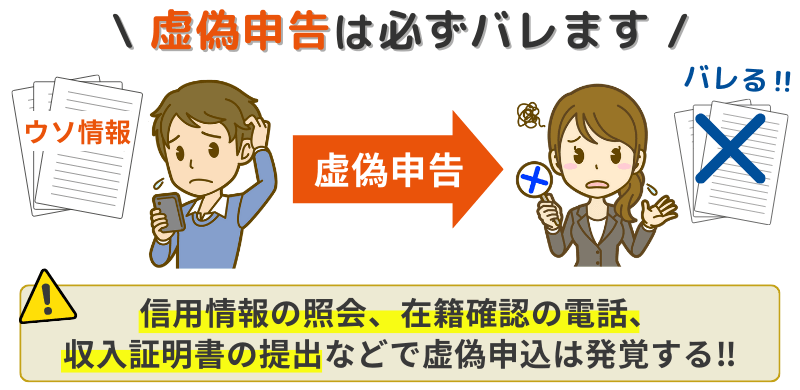

5.虚偽申告を疑われている

申込内容と実際の信用情報や書類の内容に矛盾があると、虚偽申告と判断されて即否決になることもあります。

たとえば以下のようなケースがよくあります。

誤入力であったとしても、dスマホローンはそれが誤入力なのか故意なのか判断できません。

よって、審査上は意図的と取られる可能性があるため、注意が必要です。

6.収入証明書を提出できなかった

dスマホローンでは、借入希望額や審査状況に応じて収入証明書の提出が求められることがあります。

源泉徴収票、給与明細、課税証明書などが準備できないと、審査途中で失格となる可能性があります。

特に、個人事業主の方は最新の確定申告書などが必要になる可能性があるので、事前準備を忘れないようにしましょう。

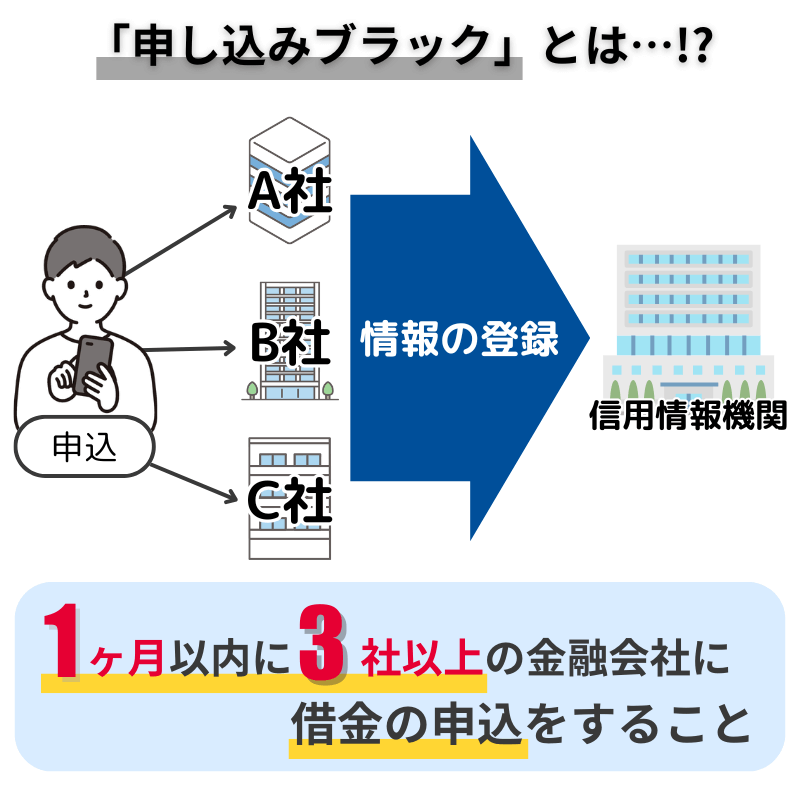

7.短期間に複数社にローン申し込みした

いわゆる申し込みブラック状態です。

短期間に何件もローンを申し込むと、信用情報にその履歴が記録され、審査担当者に“焦っている”と見なされやすくなります。

目安としては、1ヶ月に3件以上の申し込みがあるとかなり警戒されます。

8.在籍確認の電話に対応できなかった

dスマホローンでは、原則として勤務先への在籍確認が行われます。

この電話に出られなかったり、同僚に「そのような人はいない」と回答されてしまうと、審査落ちの理由になります。

dスマホローンの審査落ちを防ぐには

dスマホローンの審査に確実に通る方法はありませんが、落ちにくくするための具体的な対策はあります。

以下のような行動を意識することで、審査通過の可能性を高めることができます。

| 対策内容 | ポイント・理由 |

|---|---|

| 返済能力を上げる | 派遣やアルバイトでも、一定の収入があり、安定していれば評価されやすい |

| ドコモスコアリングを強化する | dTV・dマガジン・d払いなどの利用実績を積むことでドコモ内部スコアにプラス |

| dアカウントの本人確認を完了させる | 書類不備・未登録だとそもそも審査に進めない |

| 他社の借入件数・総額を減らす | 特に3社以上・年収の1/3超の借入はマイナス評価 |

| 収入証明書をあらかじめ準備する | 提出を求められたときに即対応できるとスムーズ |

| 直近6ヶ月以内に他社ローンへ申し込まない | 申し込み履歴は信用情報に記録され、審査に悪影響 |

| 勤務先への在籍確認に備える | 着信に出られるよう準備し、会社にも共有しておくと◎ |

これらの対策は、今すぐ実行できるものと、数ヶ月かけて準備するものがあります。

特にドコモスコアリングは簡単に上がるものではないため、半年~1年単位でコツコツ信用を積み重ねていくことが大切です。

今は落ちたけど次は通したい!と考えている方は、ぜひこれらのポイントを参考にしてください。

dスマホローンの審査落ちした場合の即日キャッシング方法はある?

dスマホローンの審査に落ちてしまった、でも今すぐお金が必要…。

そんなときは、他の手段で即日キャッシングを検討してみてください。

以下に、即日でお金を用意するための現実的な手段を紹介します。

他のカードローンから借りるのが最も早い

実際のところ、即日融資を狙うなら、dスマホローンより消費者金融カードローンの方が圧倒的に早いです。

以下カードローンであれば、スピード融資が可能、勤務先への電話連絡が原則ないため、審査が不安な方も安心して申し込めます。

まずは借入診断をしてみましょう↓

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

SMBCモビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

プロミス

2.5~18.0%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

土日や夜間でも対応している点も安心です。

クレカキャッシング枠の利用

すでにキャッシング枠が付与されたクレジットカードを持っているなら、今すぐ利用できる可能性があります。

ATMやWEBで即日現金を引き出せるため、もっとも手軽かつスピーディな方法のひとつです。

ただし、金利は年15.0〜年18.0%とやや高めです。

短期間で返済できる見通しがある場合に利用することをおすすめします。

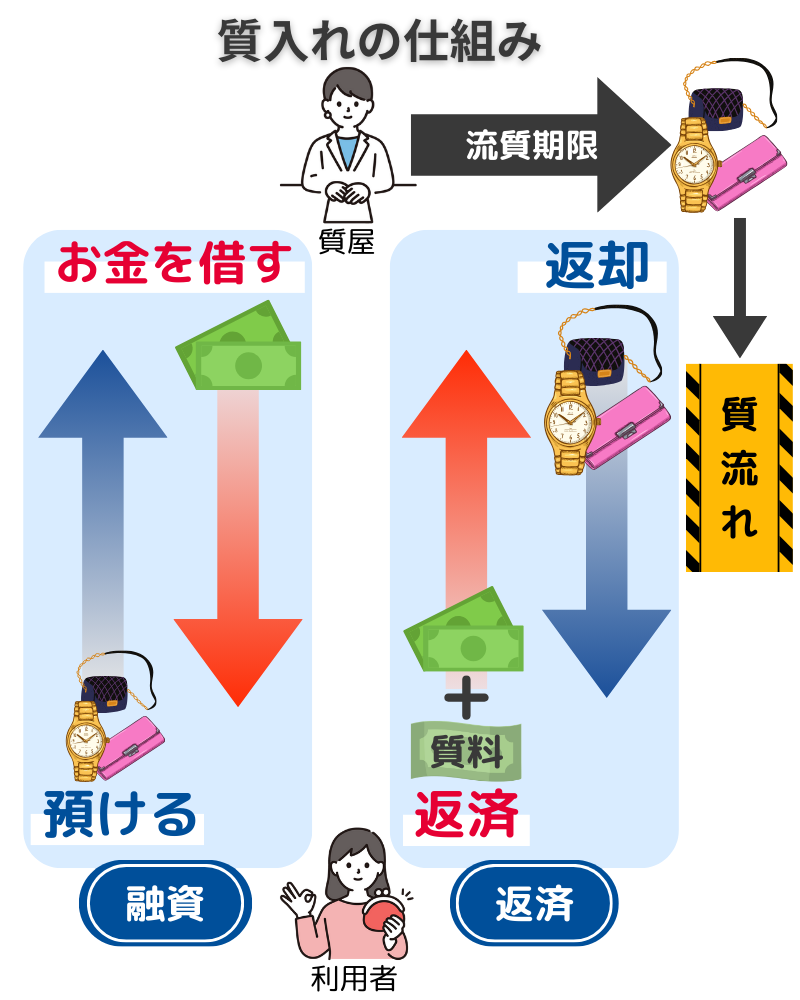

質入れ

ブランド品や貴金属、時計などを持っている人は、質屋に預けてお金を借りる質入れも即日で現金化できる方法です。

特徴は、

- 信用情報の確認がない(ブラックでもOK)

- 審査が不要

- 支払えなくても質流れになるだけ(返済義務なし)

という点ですが、査定額は市場価格の6〜7割前後になるケースが多いです。

公的融資制度の利用

もし収入が安定していない・生活が困窮している場合は、公的制度による一時的な貸付も検討してみてください。

ただし、審査・面談・書類提出が必要であり、即日ではなく数日〜数週間ほどかかるケースが多いです。

買取店やフリマアプリの活用

すぐに現金を作りたい場合は、身の回りの不要品を売るのも有効な選択肢です。

最近は即時買取に対応した買取アプリも増えており、非対面で手軽に現金化できるようになっています。

dスマホローンはブラックリストや債務整理中の人でも審査に通るのか

結論から言うと、ブラックリスト状態や債務整理中の人がdスマホローンの審査に通る可能性は極めて低いです。

dスマホローンは保証会社を使わない独自審査を行っていますが、それでも信用情報は必ずチェックされており、金融事故歴がある人は基本的に審査落ち対象です。

保証会社がないからといって審査が甘いわけではない

dスマホローンは多くのカードローンと違い、保証会社を通さず、ドコモが直接審査を行う仕組みです。

一見すると保証会社に落とされない=通りやすいのでは?と思われがちですが、独自審査とはいえ信用情報のチェックは当然行われます。

むしろ独自の基準で厳しく精査される可能性もあります。

信用情報に異動があると審査落ちの可能性大

異動とは、長期延滞・債務整理・強制解約など、重大な金融事故があった際に信用情報に記録される情報のことです。

異動

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

信用情報機関(CIC・JICC・KSC)のどれかに、具体的に以下のような情報が載っているとほぼ通りません。

異動の記録がある場合は、完済後5年間は信用情報に残り続けるため、その間は基本的にローン審査には通りません。

債務整理中はほぼ審査に落ちる

債務整理中(任意整理中・個人再生手続き中・破産手続き中)の状態では、dスマホローンの審査に通ることはほぼ不可能です。

債務整理中は当然ながら信用情報機関に記録されており、支払い不能または返済能力に重大な疑いがあると見なされます。

貸金業者としては貸し倒れを防がなければならないため、滞納リスクが高い人にお金を貸すことはありません。

ブラックでも時間が経てば通る可能性もある

唯一可能性があるのは、すでにブラック状態を抜けて一定期間が経っている人です。

信用情報における事故情報(異動)の保存期間をまとめました。

| 事故内容 | 保存期間 |

|---|---|

| 延滞 (61日以上) | 完済から5年 |

| 任意整理 | 完済から5年 |

| 自己破産 | 手続き完了から5~7年 |

| 保証会社の代位弁済 | 完済から5年 |

この保存期間が過ぎれば、信用情報上は白紙に戻ります。

その後、収入・属性・ドコモスコアが良好であれば、再チャレンジできる可能性はあります。

dスマホローン申し込み~借入までの流れ

dスマホローンの申し込みから借り入れまでの流れを、簡潔に説明します。

| ①dアカウントでログイン | dスマホローン専用ページにアクセスし、dアカウントでログイン。アカウントがない場合は事前に作成が必要。 |

|---|---|

| ②本人確認書類の提出 | アプリで撮影、または事前に撮影した画像をアップロード。 ※書類の郵送手続きは不要 |

| ③申込情報の入力 | 年収、勤務先、他社借入状況などの基本情報を入力し、審査。 |

| ④審査結果の通知 | 審査完了後、メールおよびアプリにて通知。 ※申込内容により収入証明書類を提出する場合あり |

| ⑤契約手続き | 金融機関口座の登録などの手続き。完了後に借入可能。 |

dスマホローンから早く借りたい場合は、午前中に申込みを済ませるのが理想です。

dスマホローンの審査に関するよくある質問【FAQ】

Q.dスマホローンの審査結果がなかなか届きません…

お急ぎの場合は、dスマホローンセンター(0120-818-360)に問い合わせてみましょう。

審査結果は通常、申し込みから1〜3営業日以内にdアカウントの登録メールアドレスなどに届きます。

それ以上かかる場合は、登録情報の不備や書類の確認遅れ、電話の在籍確認で連絡が取れないなどの可能性もあります。

Q.dスマホローンの利用は周りにバレますか?

カードレス・原則郵送物なしで借入返済が完結するため、家族や同居人にバレるリスクは低いです。

ただし、在籍確認の電話が職場にかかってくる可能性が高い、勤務先での発覚リスクはゼロではありません。

心配な方は、電話応対の事前準備、他社の電話の在籍確認原則なしのローンも検討してみましょう。

Q.dスマホローンはパート主婦やアルバイト学生でも借りられる?

安定した収入があればパートやアルバイトでも申し込みは可能です。

ただし以下のようなケースは難しくなります。

- 専業主婦(本人収入がゼロ)

- 仕送りのみで生活する学生

- 収入証明書が一切用意できない人

審査では安定性と継続性が重要視されるため、毎月の収入があるかどうかがカギとなります。

Q.dスマホローンの審査は何日かかりますか?

dスマホローンの審査結果は、申し込み時間や状況によって異なります。

公式には最短即日とされていますが、申し込み状況や審査内容によっては、審査結果が出るまで2~3日かかる場合もあります。

審査状況は、dスマホローンのアプリまたはWebサイトの会員ページで確認できます。

早く融資を受けたい方は、午前中に申し込みを完了させることをおすすめします。

dスマホローン詳細情報

| 項目 | 内容 |

|---|---|

| 申込条件 | ドコモ所定の要件を全て満たす方 (詳細は利用規約を参照) なお、所定の要件には以下の事項が含まれます。 ■審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方 ■安定した収入がある方 ■審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方 ■ドコモが発信するSMSを受信できる方 |

| 審査・融資時間 | 最短即日 |

| 基準の実質年率 | 3.9%~17.9% |

| 金利優遇適用後 実質年率 |

0.9%~17.9% |

| 利用限度額 | 1万円以上300万円以内 (1万円単位) |

| 無利息期間 | キャンペーンにより最大30日間 |

| Web完結 | ◯ (書類提出・契約まで全てスマホでOK) |

| 郵送 | 原則なし (カードレス型) |

| 在籍確認 | 勤務先に電話の可能性あり |

| 年齢制限 | 満20歳以上~満68歳以下 |

| 保証会社 | なし (自社) |

| 必要書類 | 本人確認書類 (運転免許証など) 場合により収入証明書類 (源泉徴収票など) |

| 貸金業者登録番号 | 関東財務局長(7)第01421号 |

| 日本貸金業協会番号 | 第003506号 |

参照元:

商品概要 | dスマホローン | カードがいらないドコモのカードローン

協会員検索【協会員情報】 | 日本貸金業協会

dスマホローンの特徴やメリット・デメリットまとめ

まとめ|dスマホローンの審査は相性次第!無理せず他社比較も

dスマホローンは、ドコモユーザーには相性の良いローンですが、審査がけして甘いわけではありません。

信用情報や収入によっては落ちることもあるので、他社カードローンも無理なく比較して選ぶのがおすすめです。

審査に不安があるという方は、以下記事をぜひチェックしてみてください↓

■審査が甘いカードローンはどこ?消費者金融と銀行どちらがいい?