VIPローンカード(旧オリックスマネー)は、金利の低さや完全カードレス取引が魅力のカードローンです。

中には、審査難易度や口コミが気になっている方も多いのではないでしょうか。

この記事では、VIPローンカードの審査について深掘りしていきます。

在籍確認の実態や利用者の口コミなど、申し込み前に押さえておきたいポイントを徹底解説します!

少しでも審査に不安がある方や、早急にお金を借りたい場合は、以下カードローンの利用がおすすめです。

各公式サイトから借入診断を行ってから申し込むと安心です↓

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

VIPローンカードの審査は厳しい?

結論、VIPローンカード(旧オリックスマネー)の審査は、一般的なカードローンと比較すると、やや厳しめといえます。

ただ、収入が安定している・信用情報に問題がないなどの基本条件を満たしていれば、通過できる可能性も十分にあります。

審査が厳しい=審査に通らないというわけではないので安心してください。

VIPローンカードの審査が厳しいと言われる理由

VIPローンカードの審査が比較的厳しいと言われる背景には、主に以下3つの理由があります。

- 銀行グループ系の基準を採用しているため

- 信用情報を細かく精査しているため

- 他社借入状況を重視しているため

1.銀行グループ系の基準を採用しているため

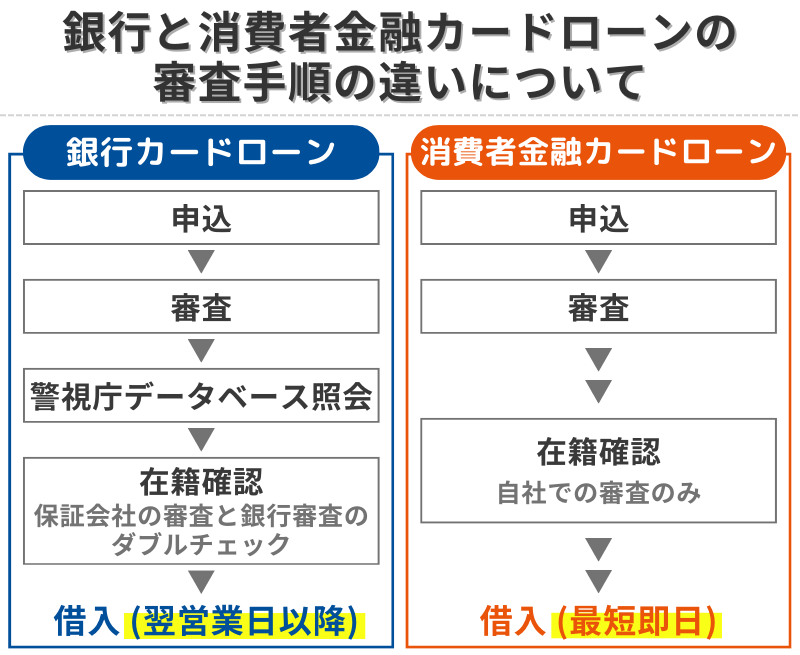

VIPローンカードは、株式会社ドコモ・ファイナンスが提供するローンですが、そのルーツは銀行グループ系にあります。

消費者金融と違い、銀行カードローンは警視庁のデータベース照会を行っています。

また、銀行と保証会社両方の審査に通らなければいけないのも大きなポイントです。

銀行系は消費者金融系よりも、収入の安定性や返済比率(年収に対する返済負担割合)をシビアにチェックする傾向があるのです。

2.信用情報を細かく精査しているため

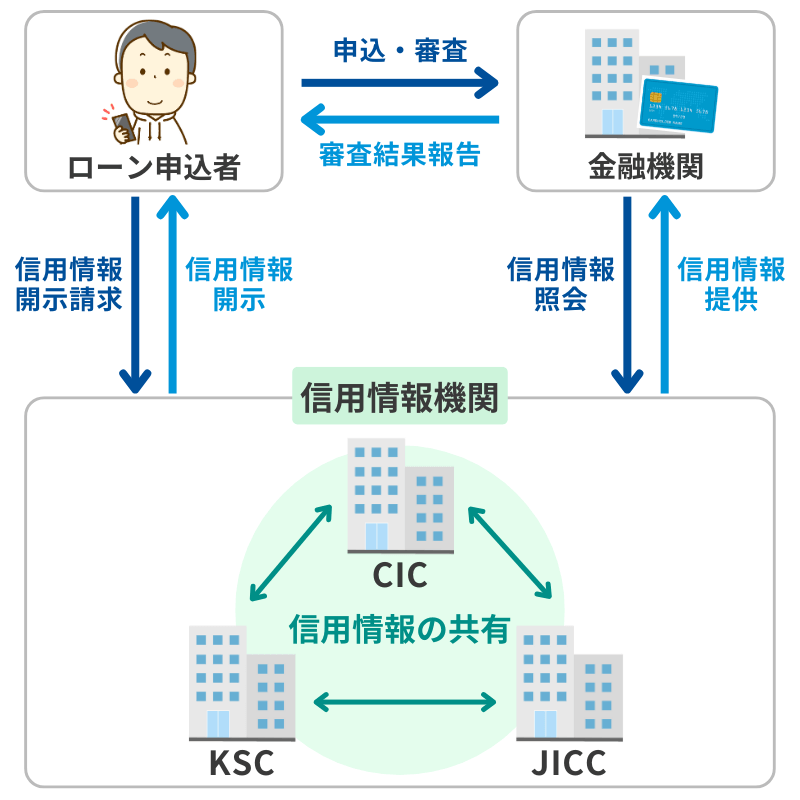

過去のローンやクレジットカードの返済履歴に、延滞・債務整理などのネガティブな情報があると、審査落ちの可能性が高まります。

CICやJICCなどの個人信用情報機関から、履歴を細かく確認されるため、過去の履歴も重視されます。

3.他社借入状況を重視するため

すでに複数社から借り入れがある場合や、借入総額が多い場合は、返済リスクが高いと判断されやすくなります。

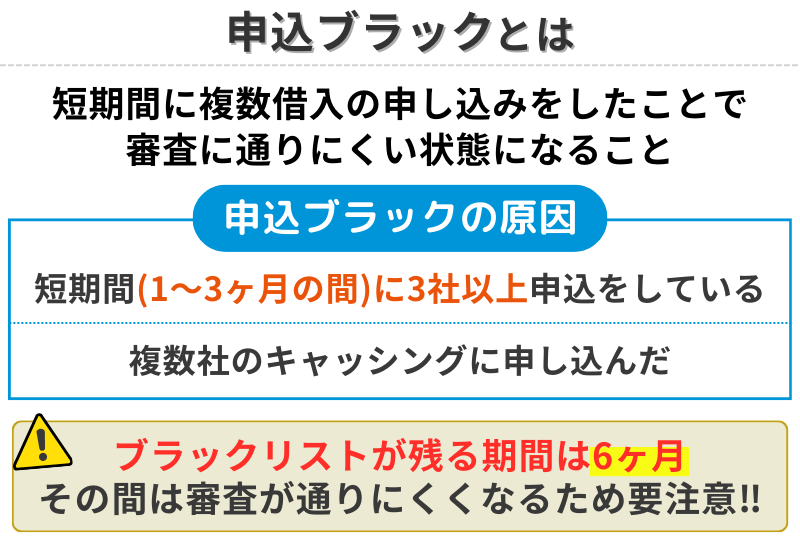

特に、短期間で複数社に申し込んでいると申し込みブラックと見なされ、審査に悪影響を及ぼす可能性があります。

VIPローンカードの在籍確認はある?バレずに借りられる?

VIPローンカードでは、原則として勤務先への電話連絡による在籍確認が行われます。

これは、申込者の返済能力を確認するための重要な手続きであり、基本的には避けられないプロセスと考えておきましょう。

ただし実際の運用では、在籍確認のタイミングや方法に柔軟な対応が取られていることもあり、会社にバレるリスクを最小限に抑える工夫もされています。

ここからは、VIPローンカードの在籍確認について詳しく解説していきます。

申込から借入まで流れ

VIPローンカードの申込から借り入れまでは、以下のような流れで進みます。

2.契約内容の確認・在籍確認→ここで勤務先へ連絡

3.審査結果の連絡

4.必要書類の提出

5.入会手続き

6.借入開始

在籍確認は、申込者が職場に本当に在籍しているかを確認するだけで、ローンの詳細や金額などを伝えることは一切ありません。

公式サイトでは、以下のように明記されているため安心です。

お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※引用元:VIPローンカード商品紹介 │ ドコモ・ファイナンス

在籍確認なしになるケースはある?

結論、VIPローンカードでは原則として電話による在籍確認が実施されますが、一部のケースでは電話確認が省略される可能性もあります。

主な例は以下のとおりです。

- 公務員や大企業勤務などで在籍が明らかに確認できる場合

- 書類(社員証や直近の給与明細など)で在籍を証明できる場合

- 既存利用者で、再契約や増額申請の場合 など

ただし、これはあくまで例外の対応であり、自動的に在籍確認が省略されるわけではありません。

電話連絡が難しい場合は、申し込み後事前に相談してみましょう。

公式サイトにも、「お電話での確認が難しい場合は、お申込後にご相談ください」と明記されています。

在籍確認を乗り越えるポイント

電話が来るのが不安という方でも、以下のポイントを押さえることで在籍確認のハードルを下げることができます。

事前に同僚へ電話がかかってくることを伝えておく

「自分宛に電話があるかも」とあらかじめ伝えておくことで、職場の電話対応がスムーズになります。

個人名で電話がかかってくるため、ローン会社だと気付かれる可能性は極めて低いです。

聞かれた時の言い訳を準備しておく

何の電話か聞かれた際、言い訳を事前に準備しておくことが重要です。

例をあげておきますので、ぜひ参考にしてください。

原則電話による在籍確認なしのカードローンを検討する

どうしても職場への電話を避けたい場合は、他社のカードローン利用を検討しましょう。

以下のカードローンは、原則電話による在籍確認がないため、安心して申し込みできます。

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

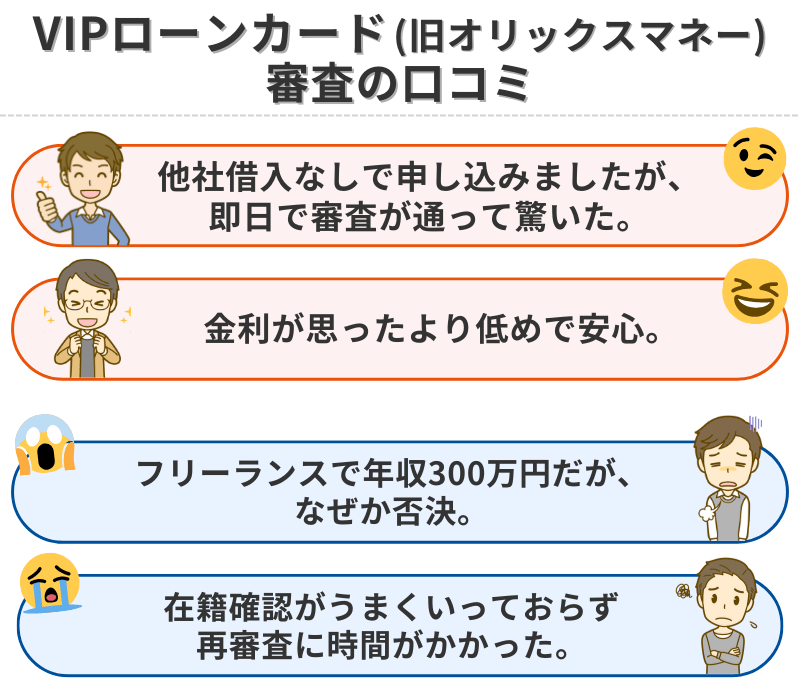

VIPローンカードの審査に関する口コミ

VIPローンカード(旧オリックスマネー)の審査については、ネット上や口コミ投稿サイト、SNSなどに様々な声が寄せられています。

申込者の属性やタイミングによって評価は分かれますが、リアルな体験談は検討中の方にとって参考になります。

ここでは、良い口コミ・悪い口コミに分けて、よく見られる傾向を紹介します。

良い口コミ|スムーズに借りられた人の声

審査は厳しいといわれがちなVIPローンカードですが、条件を満たしている方からは、審査は意外とスムーズだったといった口コミも多く見受けられます。

上記の口コミから、以下に該当する方であれば、思っているよりもスムーズに審査が進む傾向にあるのがわかります。

- 正社員や安定収入のある方

- 他社借入が少ない、またはゼロの人

- 信用情報に問題がない人

また、申し込み〜借入までがWEBで完結し、郵送物がない点も高評価につながっているようです。

悪い口コミ|審査に落ちた・時間がかかった人の声

一方で、審査に落ちた、あるいは時間がかかったというネガティブな体験談も一定数あります。

特に「他社では通ったのに、ここは落ちた」という声が目立ちます。

悪い口コミからは、以下のような傾向が見えてきます。

- 自営業やフリーランスなど、収入の安定性に不安がある職種は不利になりやすい

- 在籍確認がスムーズにいかないと、審査全体が長引くこともある

- 他社と比較して、審査が厳しめに行われている

また融資に関しては、条件が揃っていなければ時間がかかる可能性もあるため、スピード重視の人は要注意です。

VIPローンカードの審査に通過するポイント

VIPローンカードは、他社と比べてやや慎重な審査基準を採用しており、申込者の返済能力と信用情報の両面から総合的に判断されます。

ここでは、VIPローンカードの審査に通過するためのポイントを5つ解説します。

1.安定した収入・勤続年数はどうか

VIPローンカードでは、返済能力の安定性が重視される傾向にあります。

アルバイトやフリーランスなどで収入が不安定な場合、審査に不利となる可能性があります。

また、入社1ヶ月未満など勤務歴が浅い場合も、返済能力に不安があると見なされるケースがあります。

正社員で勤続年数1年以上であれば、審査通過の可能性が大きく高まるでしょう。

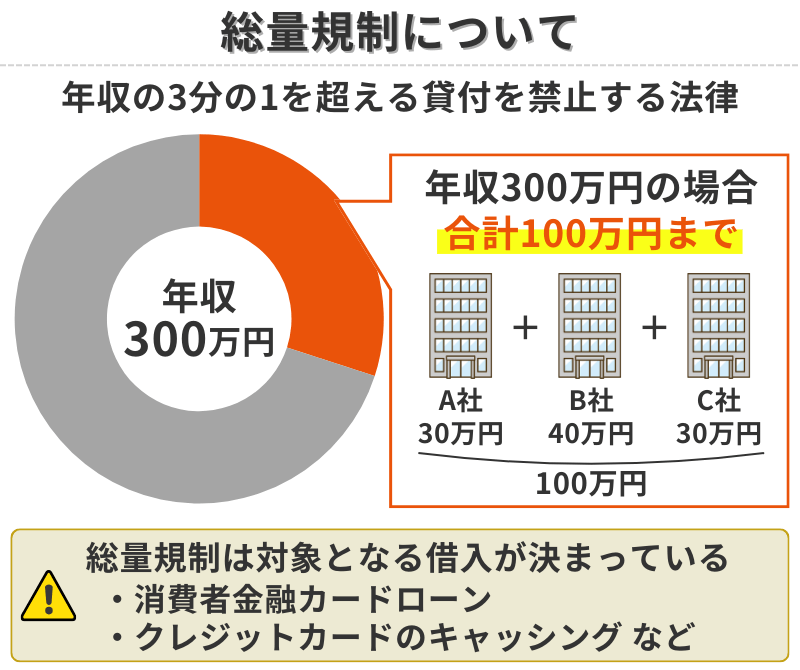

2.他社借入件数・借入金額を見直す

審査では、今どれだけお金を借りているかも大きな判断材料になります。

すでに複数のカードローンを利用していたり、合計借入額が年収の3分の1を超えていたりする場合、総量規制に抵触して審査に通らないことがあります。

借入件数・金額を見直すことで、審査に通過する可能性があります。

借入2社以内にする・借入額が年収の3分の1を超えないことが1つの目安です。

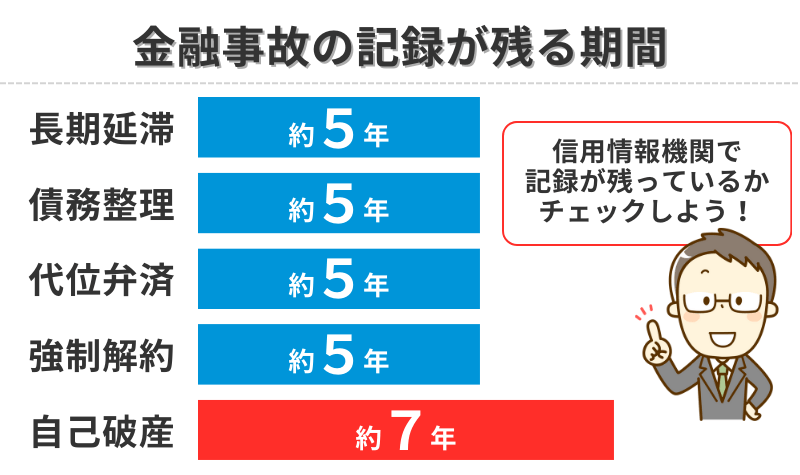

3.信用情報に問題がないか

過去にローンやクレジットの支払遅延、任意整理・自己破産などの金融事故歴がある場合、審査通過は難しくなります。

金融事故の内容によって、信用情報機関に残る日数が異なり、残っている間の審査通過は厳しいと考えましょう。

不安な方は、申込前にCICやJICCで個人信用情報を開示し、履歴に問題がないかチェックしましょう。

4.申込情報は正確に事実を入力

例えば勤務先名が間違っている、収入を盛って記載したなど、虚偽や入力ミスがあると信用性が下がり、審査落ちに繋がることがあります。

年収や勤務先は、事実を記入するようにしましょう。

5.複数社への同時申し込みは避ける

短期間に複数のローン会社へ申し込みを行っていると、申込ブラックと見なされ、リスクが高いと判断される可能性があります。

目安として、直近6ヶ月で3件以上の申込履歴があると要注意です。

短期間の連続申込は避け、6ヶ月以上空けてから再申込すると印象が改善されることがあります。

VIPローンカード以外にお金を借りる方法

ここまでVIPローンカード(旧オリックスマネー)の審査について解説しました。

審査が厳しそうで通るか不安、早急に借りたいのに‥と感じた方も多いのでは。

ここでは、審査に不安がある方におすすめの借入方法をご紹介します。

特に消費者金融カードローンは、今すぐ借りたいといったニーズにも対応してくれます。

審査が不安なら消費者金融カードローン

審査が不安な方は、消費者金融カードローンの利用するもの一つの選択肢です。

VIPローンカードは、スピードや柔軟性などの観点では消費者金融には劣っている面もあります。

今すぐ借りたい、審査に不安があるという場合は、アイフルやプロミスなど他社カードローンの方が使い勝手がいいのでおすすめです。

| カードローン 会社 |

金利(実質年率) | 電話での在籍確認 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

|

アイフル

詳細はこちら

|

3.0~18.0% | 原則なし | 最短18分※₂ | 初めての方なら 契約日の翌日から 最大30日間 |

|

プロミス

詳細はこちら

|

2.5~18.0% | 原則電話による 在籍確認なし |

最短3分※₁ | 初回借入の翌日から 30日間※₄ |

|

SMBCモビット

詳細はこちら

|

3.0~18.0% | 原則 電話連絡なし |

最短15分※₃ | なし |

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

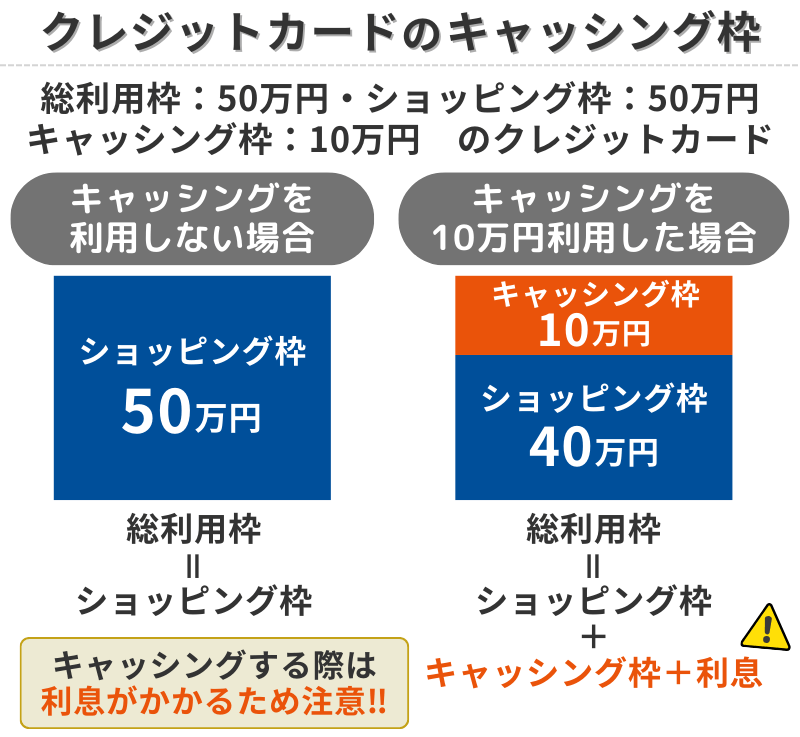

クレジットカードのキャッシング枠を使う

手持ちのクレジットカードのキャッシング枠を活用するという方法もあります。

クレジットカードには、ショッピング枠とは別にキャッシング枠が設定できる場合があります。

すでに契約済みのカードであれば、新たな審査なしで現金を引き出すことが可能です。

ただしキャッシングは、通常のカードローンよりも金利が高め(年15〜18%前後)であることが多く、返済が長期化すると利息負担が大きくなります。

なるべく短期で返済することを意識しましょう。

家族・知人に相談する

借りることができない方の最終的な選択肢として、信頼できる家族や知人に相談するという方法もあります。

この方法には、以下のようなメリットがあります。

- 審査や信用情報の影響を受けない

- 金利や返済期限を柔軟に相談できる

- 最低限の手続きで借りられる可能性がある

注意点として、お金の貸し借りは人間関係に影響しやすく、トラブルに発展するリスクもあります。

借りる際は必ず借用書などを作成し、返済スケジュールや金額を明確にしておくことが大切です。

また、借りたお金を返済できないままでいると、家族や友人との信頼関係に大きなダメージを与えることにもなりかねません。

返済は忘れずしっかり行いましょう。

その他の借り方としては、後払いを利用する方法もあります。

■審査なし!最新の後払いアプリを厳選!すぐに使えるおすすめ決済サービス

VIPローンカードの詳細

\VIPローンカードの特徴/

- 申込方法はアプリ型とカード発行型が選べる

- 最低金利年1.5%!契約枠(コース)から借入希望額を選べる

※金利、契約枠は審査に基づき決定します。 - 申し込みはWEB完結

- アプリ型(カードレス)の利用で、自宅への郵送物なし

※VIPローンカードをご契約後、ご入金の遅れやご契約内容に変更があった場合など重要なご案内については書面をお送りする場合がございます。 - アプリで借入、返済が可能

| 申込対象者 | 日本国内に居住している人 年齢満20歳以上69歳まで 毎月定期収入がある人 |

|---|---|

| 契約額 | 10万円〜800万円※₁ |

| 金利 (実質年率) |

1.5%〜17.8% |

| 審査時間 | 最短60分 |

| 在籍確認 | 電話による在籍確認あり※₂ |

| 借入方法 | インターネット振込/スマホATM/カード出金 ※カード出金はカード発行型を選択した人のみ |

| 返済方法 | インターネット返済/スマホATM/口座振替/銀行振込/カード入金 ※カード入金はカード発行型を選択した人のみ |

※₁申し込み時に50万円から800万円の間でドコモ・ファイナンスが設定する契約枠から希望契約枠(コース)を選択いただきますが、審査結果によっては50万円を下回る契約額となる場合があります。

※₂お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※₂お電話での確認が難しい場合は、お申込後にご相談ください。

VIPローンカードの関するQ&A

VIPローンカードの審査結果はどれくらいで分かりますか?

通常、VIPローンカードの審査は最短60分です。

ただし、申込内容の確認や在籍確認に時間がかかる場合、即日での審査完了が難しくなるケースもあります。

例えば、土日祝日や営業時間外の申し込み、在籍確認が取れないタイミングなどでは、審査に1日〜2日ほどかかる可能性もあります。

急ぎで借りたい方は、平日午前中に申し込みを済ませましょう。

入会費・年会費はかかりますか?

入会費および年会費は無料です。

カードは自宅や勤務先に送られてきますか?

申し込み時に、アプリ型(カードレス)を希望した場合、郵送物はありません。

カード発行型を希望した場合は、自宅にカードが転送不要の簡易書留で届きます。

※アプリ型(カードレス)をご希望の方も、ご契約後、ご入金の遅れやご契約内容に変更があった場合など重要なご案内については書面をお送りする場合がございます。