アコムは誰でも借りれるのでしょうか。

消費者金融大手であるアコムは、審査が厳しいのではないか、また銀行グループ企業(三菱UFJ銀行グループ)のため、審査がさらに厳しくなるのではないかと不安に感じるかもしれません。

ここでは、アコムに申し込む際に知っておきたい借入条件や審査に落ちる原因、学生やアルバイト、新入社員の審査通過の可能性について詳しく説明します。

アコムは誰でも借りれる?審査に通る基準とは

アコムに申し込むには、満20歳以上で安定した収入と返済能力があることと、アコムの基準を満たしている必要があります。

また、継続的な収入が求められるため、無職の方や仕事が安定していない方は申し込みできません。

アコムの審査に落ちてしまった方や条件に当てはまらなくても、2社目として他の消費者金融に申し込むと審査に通る可能性があります。

アコムの審査に落ちてしまった人は、ページ内の以下の箇所を確認してみましょう。

>>アコムの審査に落ちてしまった人におすすめのカードローン※クリックすれば該当箇所にジャンプします

アコムの審査通過率

アコムに申し込んだ人がどれくらいの割合で審査に通るのか見てみましょう。

| 計測した時期 | 審査通過率 |

|---|---|

| 2024年4月 | 41.3% |

| 2024年5月 | 42.0% |

| 2024年6月 | 41.7% |

| 2024年7月 | 37.8% |

| 2024年8月 | 37.6% |

上の表から高い時は42.0%、低い時でも37.6%となっており、他の大手消費者金融と比べて約5%高い数値となっています。

ただし、各消費者金融によって審査基準が異なるためアコムの審査に落ちたからといって、他の大手消費者金融の審査に通らないわけではありません。

アコムの審査に落ちてしまった人は、ページ内の以下の箇所を確認してみましょう。

>>アコムの審査に落ちてしまった人におすすめのカードローン※クリックすれば該当箇所にジャンプします

アコムの審査に落ちる4つの原因

アコムの申し込み条件を満たしていても、必ず借りられるわけではありません。

これは、信用情報に基づいた審査があるためです。

審査条件は公表されていませんが、審査に落ちる原因はある程度決まっています。

ここでは審査に落ちる原因4つについて、詳しく解説します。

①他社借入件数が4件以上ある

借入件数が多いことは、お金の使い方が無計画である証拠といえます。

計画的にお金を使えるのであれば、そもそも借金をする必要はなく、不測の事態でカードローンを利用した場合でも、1つのカードローン枠内でやり繰りできるはずです。

人生には予期しない出来事が何度もありますので、カードローンを2枚や3枚発行することもあるかもしれません。

しかし、4枚以上になると、お金の使い方に問題があると見なされるでしょう。

無計画にお金を使う人への融資は、返済のリスクが高まります。

返済がきちんと行われないと、アコムは利益を上げられなくなるため、最初から融資をしない場合が多いのです。

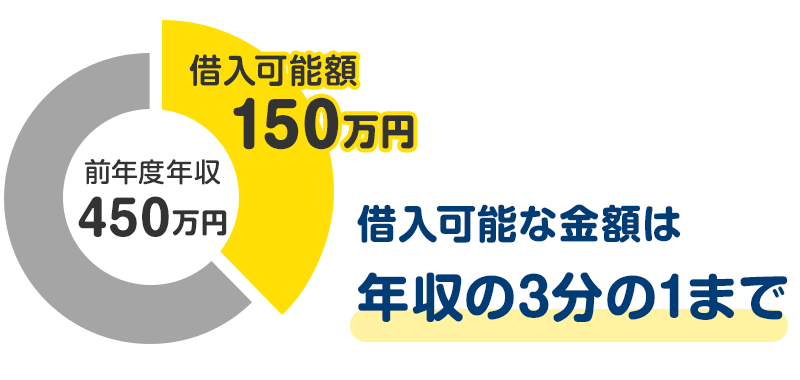

②既存借入額が年収の1/3近くある

アコムのカードローンは総量規制の対象であり、年収の1/3を超える金額を貸し付けることはできません。

すでに借入額が年収の1/3に近い方には、貸し倒れを防ぐため、融資しないことが一般的です。

アコムに申し込む前に、借入額を計算してみましょう。

例えば、年収450万円の方の場合、総量規制内で借りられる金額は150万円です。

③過去に金融事故を起こしたことがある

以下の経験がある人は、金融事故に当てはまり、新たな借入が難しくなっています。

- ローン返済やクレジットカードの支払いが滞ったことがある

- 端末代を含む、携帯電話料金の支払いが遅れたことがある

- 任意整理や自己破産などの債務整理を行ったことがある

金融事故の記録である信用情報は、個人信用情報機関に最長7年間保存され、その間は、審査に通るのは難しいでしょう。

信用情報は、以下のように扱われます。

審査申込と同時にカードローン会社は、信用情報を確認できるため、金融事故の情報はここで発覚します。

自分の信用情報に自信がない方は、信用情報機関に情報開示ができますので、審査の前に確認してみましょう。

④会社に籍はあっても休職中である

休職中は、正確には「安定継続した仕事に就いていない」状態です。

給与明細書などから休職中であることが判明すると、アコムの審査で不利になる可能性があります。

確実に審査に通りたい場合は、職場に復帰してから申し込むことをお勧めします。

アコムの審査に通る人の特徴5つ

アコムの審査に通る人の特徴を5つ紹介しますので、ご自身がいくつ当てはまるかチェックしてみてください。

若い

若いことは、失業しにくいという利点があります。

万が一失業しても、えり好みしなければ仕事は見つかりやすく、再び正社員として働くことも可能です。

また、若いときは扶養家族を抱えていない場合が多く、収入のほとんどを自分のために使えます。

そのため、「返済したいけれども子供の学費を優先しなければならない」といった状況になりにくく、返済が滞るリスクが低いと判断されます。

仕事は正社員で固定給

アルバイトや派遣社員でもアコムに申し込めますが、正社員のほうが安定度が高いと判断されるため、審査に有利です。

特に月給制の場合、休日日数に関わらず安定した収入が見込めるため、審査にはさらに有利です。

勤続年数が1年以上

勤続年数が1年以上あれば、すぐに仕事を辞める可能性は低いと判断できます。

安定した仕事に就いていることは、返済が滞りにくいことを意味するため、アコムにとって理想的な顧客といえます。

持ち家に住んでいる

持ち家に住んでいる場合、すぐに引っ越す可能性が低く、転職するリスクも低いと考えられます。

そのため、急に収入が途絶えることも少なく、アコムにとって理想的な顧客といえます。

返済能力が高い

信用情報に問題がなければ、後は返済能力の程度によって審査の結果が決まります。

雇用形態に関係なく、毎月の給料から生活費を差し引き、残った金額が給料の20%程度であれば、返済能力があると判断されます。

例えば、給料が20万円の場合、家賃や食費、公共料金などを差し引いて4万円残るのが理想です。

借りたお金を返済するには、十分な余裕が必要です。

借りる前に返済シミュレーションしてみよう

ご自身の返済能力がどのくらいあるか計算してから、アコムに申し込みましょう。

また、月々の返済額も前もって把握しておく方が良いでしょう。

アコムのシミュレーションを使えば、借入額の目安が分かりますので返済計画も立てやすくなります。

アコムで審査を受ける4つの方法

アコムはさまざまな方法で審査を受けられます。

どの方法でも審査の難易度は同じですので、もっとも便利に利用できる方法で審査を受けましょう。

①Webで審査

インターネットから申し込む方法が最も便利です。

パソコンやスマートフォンで申し込め、審査時間は最短20分です。

ローンカードを後日郵送してもらう場合は、家から一歩も出ずに手続きが完了します。

自動契約機(むじんけいやくき)でローンカードを発行する場合も、まずインターネットで申し込んでから自動契約機に行けば、カード発行までの時間を短縮できます。

②自動契約機(むじんくん)で審査

自動契約機(むじんくん)でも、申し込みから審査、カード発行までを最短20分で済ませられます。

自動契約機は全国に893台(2021年3月時点)あり、9:00~21:00の年中無休で利用できるため(年末年始を除く)、利便性が高いです。

インターネットで申し込んでから自動契約機に行くと、カード発行までの時間をさらに短縮できることもあります。

③電話で審査

0120-07-1000(年中無休24時間)から申し込めば、最短で即日融資を受けることが可能です。

ただし、18時以降に電話をかけると審査結果は翌日以降に持ち越されます。

18時以降に即日融資を希望する場合は、自動契約機の利用をお勧めします。

④郵送で審査

じっくり考えながら申し込みたい方は、郵送でアコムの審査に申し込むこともできます。

0120-07-1000(年中無休24時間)に電話して、申請書類を取り寄せてください。

ただし、郵便での書類のやり取りには1週間以上かかるため、急ぎでない場合にのみ郵送を選びましょう。

アコムカードローンの申込から契約までの手順

- Webから

- 自動契約機(むじんくん)

- 電話

- 郵送

Webから

Webから申し込む場合の手続きの流れです。

STEP

1

アコムホームページにアクセス

STEP

2

「今すぐお申し込み」→必要事項を入力→「申し込む」をクリック

STEP

3

仮審査

STEP

4

電話かメールで、仮審査の結果通知

STEP

5

アコムの自動契約機に出向く

STEP

6

画面の指示に従って個人情報を入力

STEP

7

本人確認書類(場合によって収入証明書も)を機械でスキャン

STEP

8

本審査

STEP

9

電話機で審査結果の通知

STEP

10

契約書の内容確認→署名→機械でスキャン

STEP

11

ローンカード発行

自動契約機(むじんくん)

自動契約機(むじんくん)を利用した申し込み方法の流れです。

STEP

1

アコムの自動契約機に出向く

STEP

2

自動音声で、申込やカード発行について確認

STEP

3

本人確認書類(場合によっては収入証明書も)を機械でスキャン

STEP

4

画面の指示に従い、必要事項を入力

STEP

5

審査

STEP

6

電話機で審査結果の通知→金利などの確認

STEP

7

契約書の内容を確認→署名→機械でスキャン

STEP

8

ローンカード発行

電話

電話から申し込む場合の手続きの流れです。

STEP

1

アコムコールセンターに電話で申込

(アコムコールセンター:0120-07-1000)

STEP

2

仮審査

STEP

3

電話かメールで仮審査の結果通知

STEP

4

アコムの自動契約機に出向く

STEP

5

画面の指示に従い、個人情報を入力

STEP

6

本人確認書類(場合によっては収入証明書も)を機械でスキャン

STEP

7

審査

STEP

8

電話機で審査結果の確認→金利などの説明を聞く

STEP

9

契約書の内容を確認→署名→機械でスキャン

STEP

10

ローンカード発行

郵送

郵送による手続きの流れは以下になります。

STEP

1

フリーコール(0120-07-1000)に電話をかけ、申込書類を請求

STEP

2

申込書類の記入後、必要書類の写しを同封し返送

STEP

3

電話で審査結果を受ける

STEP

4

契約手続き後、最短翌日にカードと契約書類が届く

郵送での手続きは家族バレのリスクもあるので、気にする方は注意しましょう。

アコムの審査に落ちてしまった人におすすめのカードローン

アコムの審査に落ちてしまった場合は、他の大手消費者金融カードローンに申し込んでみましょう。

アイフルは安心の独自審査を採用している

アイフルはアコムやプロミスなどの消費者金融と違って、銀行グループに属さない独立した貸金業者なので、独自のルールで審査基準が決まります。

このような背景から、2社目以降の借入先として選ばれる傾向があります。

そのためアコムの審査に落ちてしまった場合は、アイフルがおすすめです。

カードローン

会社金利(実質年率)

電話での在籍確認

融資スピード

無利息期間

アイフル

3.0~18.0%

原則なし

最短18分※₂

初めての方なら

契約日の翌日から

最大30日間

プロミス

4.5~17.8%

原則電話による

在籍確認なし最短3分※₁

初回借入の翌日から

30日間※₄

モビット

3.0~18.0%

原則

電話連絡なし最短15分※₃

なし

※₂お申込時間や審査状況によりご希望にそえない場合があります。

※₃お申込の曜日、時間帯によっては翌日以降となる場合があります。

※₄メールアドレス登録とWeb明細利用の登録が必要です

よくある質問

アコムはアルバイトや派遣社員でも借りれる?

アコムは、安定した仕事に就いている方であれば、アルバイトや派遣社員でも申し込むことができ、審査に通る可能性も十分にあります。

金融事故がなく、借入件数が少ない場合は、さらに審査通過の確率が高まります。

ただし、正社員と比べると仕事の安定性で劣るため、融資額が少なくなることもあります。

アコムは学生でも借りれる?

20歳以上で、パートやアルバイトなど継続的な収入があれば、学生でも申し込むことができます。

学生が借りる際の注意点は、最低年収が60万円以上あることと、ローンや携帯電話料金の滞納がないことです。

信用情報に問題がなく、パートやアルバイトで勤続年数が1年ほどあり、年収が60万円以上であれば、総量規制の範囲内で借りることが可能です。

年収60万円なら20万円まで、90万円なら30万円までの利用限度額が設定されます。

ただし、最初から総量規制の限度額いっぱいまで借りられることは少なく、年収60万円の場合、初回の利用限度額は10万円から始まることが多いです。

その後、返済状況に応じて利用限度額が徐々に増額されます。

アコムに学生ローンはある?

アコムには学生専用のローンはありません。

学生でも他の申込者と同じ条件で審査が行われるため、20歳以上で安定した仕事に就いていれば、審査に通る可能性は十分にあります。